2024年3月13日,锂电板块反复活跃。截至10时13分,电池ETF(561910)涨0.42%,一度冲高涨1.06%。鹏辉能源、中伟股份、科士达、天赐材料领涨成分股。

图片来源:雪球

图片来源:雪球【储能板块迎来多重催化,发展步入快车道】

政策面上,工信部表示,将把发展新型储能产业作为支撑工业绿色微电网建设、全面推动工业绿色低碳发展的重要内容,将加快节能降碳新技术的推广应用,推进工业绿色微电网建设,积极探索电动车充换电装备及基站等分散式的储能设备高效利用,推动完善相关的标准体系和保障政策。

产业面上,大储侧,国内2月储能采招10GWh项目落地,同环比高增223%/96%,尽管2月份跨越了春节假期,储能招投标市场依然保持高景气度,环比近翻倍增长;美国1月装机数据较淡,但同比仍有明显增长,今年放量可能性大;欧洲2023年英国大储新增装机超1.5GW,同比翻倍以上。中信建投认为今年全球大储有望超预期增长,户储清库和出货回升仍是确定性较显著的事件

【锂电产业链周期拐点临近】

尽管现阶段锂电产业链仍处于产能出清和价格稳定阶段,但下行底部已逐渐清晰,行业周期拐点临近。

以竞争较为激烈的电解液环节为例,龙头挺价意愿较强。3月8日晚,天赐材料披露,根据化工企业生产装置运行周期要求,为保障液体六氟磷酸锂生产装置正常运行和安全稳定生产,公司拟按照年度计划,于3月11日开始对年产3万吨液体六氟磷酸锂产线进行停产检修,预计检修时间不超过30天。

行业排产也在持续回升。根据高工产研锂电研究所数据,在今年1月份至2月份的排产低迷期后,3月份锂电企业排产回升表现强势,部分企业甚至出现环比超70%的排产回升。

【多家券商旗帜鲜明看好锂电后市】

银河证券研报指出,政府工作报告再次要求2024年大力发展绿色低碳经济,积极稳妥推进碳达峰碳中和,加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,发展新型储能。新能源赛道新能源作为战略性新兴产业,未来依旧是新质生产力主攻方向。

东兴证券研报指出,锂电池环节盈利提升的关键在于与下游客户的议价能力与成本端控制能力。头部厂商技术积累深厚,更具差异化的产品矩阵可充分覆盖下游客户不同层级需求,有较强的议价能力,且在生产规模、精细化制造能力以及产业链一体化布局等方面全面领先二线厂商,在行业竞争有所加剧、产品与原材料价格波动的背景下,成本端优势将驱动二者盈利持续分化,头部厂商盈利有望维持相对稳定。

【低位布局产业链核心,关注电池ETF(561910)】

电池ETF(561910)跟踪的中证电池主题指数,涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的。其中超5成权重为新能源车概念。而从产业角度,CS电池指数更聚焦新能源车产业“核心部分”,更具高成长、高弹性特征。

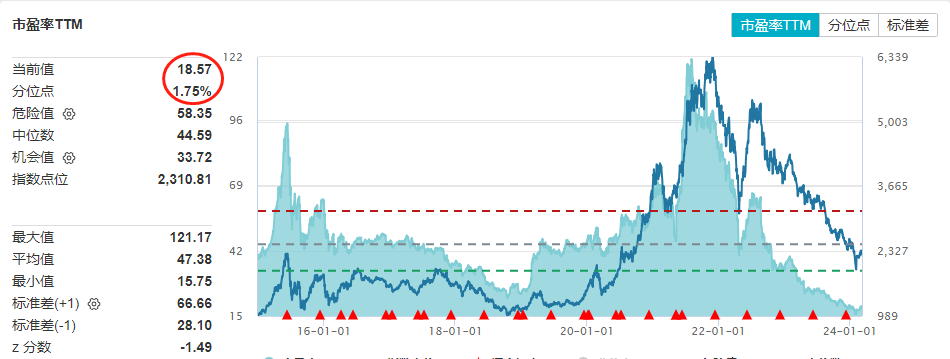

Wind数据统计,截至2024年3月8日,CS电池指数(931719.CSI)最新估值为18.57倍PE,位于十年期2%的分位数,即比近十年的近98%的时间都便宜。

数据来源:Wind,统计区间截至2024.3.8,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证或承诺。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)