意见领袖 | 张瑜

核心观点

1、当下商业银行面临不可能三角,即,不可能同时实现让利实体,稳定资本充足率和投资风险资产。让利实体+稳定资本充足率的诉求下,购买不占用资本的国债和政金债成了商业银行的较优选择。

2、年度视角来看,商业银行净息差回落+央行汇率掣肘+房地产影响下居民贷款回落+商业银行不愿意主动缩表的情境下,只要上述因素没有发生改变,那么年度级别来看,债券仍有机会。

3、短期视角来看,可能有风险。原因在于前期推动“速牛”的四大因素短期均有反转可能。这些扰动包含:二季度经济有短期见底向上可能,汇率压力引至银行间利率向上可能,两会后利率债供给压力或将增大,政策发力下A股市场情绪带来债券性价比的回落。

报告摘要

前言

从宏观分析债券而言分为长期和短期框架。长期框架决定了债券资产的方向,短期框架决定了债券资产的波动。我们认为,长期视角(年度级别)的债券趋势,观察视角在于净息差能否抬升,房地产能否修复,汇率压力是否扭转;但从短期视角来讲,观察视角在于经济波动,银行间利率变化,债券供给,和短期情绪。

债牛的长期支撑:商业银行的“不可能三角”。

1、看数据:2022年以来,商业银行有明显增配国债和政策性金融债的趋势。2023年商业银行①增配国债3.3万亿,占其发行量的80%(2013年~2021年均值60%);②增配政金债9000亿,占其发行量的71%(2013年~2021年均值36%)。

2、找原因:商业银行加大利率债配置的原因或许与商业银行的“不可能三角”相关。即,对于商业银行来讲,不可能同时实现让利实体,稳定资本充足率和投资风险资产。

3、做解释:为什么商业银行存在不可能三角?资本充足率的计算方式为:资本净额/风险加权资产的期末总额。净利润影响资本充足率的分子(资产净额),投资风险资产影响资本充足率的分母(风险加权资产)。让利实体意味着净利润有压力,维持资本充足率不变就要降低风险加权资产;投资风险资产意味着分母扩大,维持资本充足率不变就要提升净息差赚取更高的盈利。

4、资本与商业银行利润的关系:参照央行专栏《合理看待我国商业银行利润水平》,商业银行资本增长主要依赖净利润增长。让利实体(降低贷款端成本)的背景下,商业银行净利润大概率难以增长,三方面原因:

①即便存贷款利率同频调整下,LPR的调降会影响商业银行的存量资产,但是存款利率的调降并不会影响商业银行的存量负债;

②工业品价格和房地产价格回落情境下,企业和居民倾向增加定期存款,这变相增加了商业银行的负债压力;

③全球较高的名义利率影响,汇率压力影响银行间利率的下行幅度。没有办法通过降低同业利率的方式来缓解负债压力。

5、净利润增速回落的背景下,如果想稳定资本充足率,商业银行只能选择降低风险加权资产。降低风险加权资产有以下几种方式:

①加大国债和政金债的投资规模。国债和政金债的风险加权系数为0%。与其他资产相比,国债和政金债有天然不提升风险加权资产的优势。

②加大小微企业的贷款投放额度。小微企业的风险权重75%,低于一般企业的100%。但小微规模相对有限,扩张难度较大。2023年,商业银行贷款规模23万亿,债券投资规模9.6万亿,小微贷款规模只有5.6万亿。

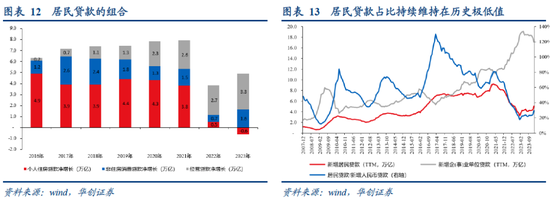

③加大居民贷款的投放额度。居民贷款的风险权重较企业相对偏低,但在房价回落的背景下,居民信贷投放难度较大。2016年~2021年,个人住房贷款年均净增长4.2万亿,2022年仅有5000亿,2023年为-6300亿。

④商业银行主动缩表。但规模的缩减可能会加速部分中小银行的淘汰。

6、总结:由于商业银行的“不可能三角”,在商业银行让利实体+央行汇率掣肘+价格回落下居民企业定存抬升+房地产影响下居民贷款回落+小微贷款难以进一步冲量+商业银行难以选择主动缩表的情境下,增配不占用资本的利率债成了商业银行的较优选择。只要上述因素没有发生改变,那么年度级别来看,债券仍有机会。

债券的短期观察:短期利多债券的因素存在扭转的可能

1、先回顾:2023年12月以来的“速牛”,我们认为来自四大因素的合力

①经济基本面的回落。经济的回落主要与消费的拉动相关(两年平均视角,二季度消费拉动GDP2.8%,三季度4.2%,四季度3.2%)。

②银行间利率的边际宽松。11月中下旬开始汇率压力边际缩小,进而银行间利率开始逐步回落。

③债券发行的放缓。2023年12月开始,债券供给边际放缓。特别是2024年1月和2月,利率债的供给量甚至低于2018~2023年的同期均值。

④情绪层面,A股过度调整凸显债券配置的性价比。

2、做展望:短期来看,上述推动“速牛”的四大因素均有反转可能

①基本面视角下,二季度经济有见底回升可能,得出这一判断的原因是企业居民剪刀差作为PMI的领先指标预示二季度PMI二季度开始见底回升。夯实这一判断需跟踪2月3月居民存款能否持续回落,以及企业存款增速能否趋势抬升;

②政策视角下,扩信用趋势尚未形成之前,银行间利率进一步下行的概率不高;一旦海外因素引至汇率扰动,银行间利率甚至有边际趋紧可能。我们提示,如果央行的资金投放又开始以短久期的逆回购为主,那么资金向上波动的概率可能加大。

③债券供需视角下,两会后利率债有加速发行的可能,短期供给冲击值得关注;

④情绪层面,股票市场或逐步从1月的过度悲观预期呈现边际改善的态势。特别是债券一但短期调整过度,理财可能存在赎回加剧债券波动的可能。

风险提示:货币政策超预期,美元指数超预期。

报告目录

报告目录

当下十年期国债已经触及了2006年以来的最低点(2.2650%),债券似乎进入了“无人区”。从宏观分析债券而言分为长期和短期框架。长期框架决定了债券资产的方向,短期框架决定了债券资产的波动。我们认为,长期视角(年度级别)的债券趋势,观察视角在于净息差能否抬升,房地产能否修复,汇率压力是否扭转;但从短期视角来讲,观察视角在于经济波动,银行间利率变化,债券供给,和短期情绪。

一、债牛的背景:商业银行的不可能三角

2022年以来,商业银行有明显增配国债和政策性金融债的趋势。从国债来看,2021年商业银行增持的国债仅占国债发行量的40%,2022年达到90%,2023年也有80%。历史数据来看,2013年~2021年,商业银行增持国债占整体发行量的60%。从政策性金融债来看,2021年商业银行增持的政策性金融债仅占发行量的26%,2022年达到94%,2023年也有71%。历史数据来看,2013年~2021年,商业银行增持政策性金融债占整体发行量的36%。

商业银行加大利率债配置的原因或许与商业银行的“不可能三角”相关。即,对于商业银行来讲,不可能同时实现让利实体,稳定资本充足率和投资风险资产。商业银行的监管底线是资本充足率,资本充足率的计算方式为:资本净额/风险加权资产的期末总额。净利润影响资本充足率的分子(资产净额),投资风险资产影响资本充足率的分母(风险加权资产)。

①如果商业银行选择提升资本充足率的同时投资风险加权资产,那么对于资本充足率而言,分母扩大的同时还要资本充足率提升,商业银行只能提升资本,因此商业银行有做高净利润的意愿,难以让利实体经济。

②如果商业银行选择让利实体的同时投资风险加权资产,那么资本净额受到净利润的影响边际回落,风险加权资产增速边际抬升,商业银行资本充足率自然回落,尾部商业银行有爆发风险的可能。

③如果商业银行选择提升资本充足率的同时让利实体经济,那么对于资本充足率而言,分子缩小的同时还要资本充足率提升,商业银行只能降低风险加权资产规模。

(一)让利实体的背景下,商业银行净利润能否增长?

商业银行的资本增长主要依赖商业银行的净利润。央行在2023年货政报告的专栏一《合理看待我国商业银行利润水平》曾明确表示:“我国商业银行净利润主要用于补充核心一级资本以及向股东分红…国内银行资本补充渠道少、难点多、进展慢,存在较大资本缺口。例如,由于目前 A 股上市银行的平均市净率(P/B)为 0.58,通过发行普通股等外部渠道补充核心一级资本能力较为有限…2018 年至 2022 年,六大国有银行的累计净利润中,约 2/3 用于留存补充自身核心一级资本。”

给实体让利对应商业银行的贷款利率有所回落。如果资产端收益降低的同时,还不让商业银行净利润受损的话,那么意味着商业银行的负债端成本要显著下行。从商业银行的负债结构来看,商业银行的负债端主要包含存款、同业负债和从中央银行借款。参照信贷收支表公布的非存款性公司资产负债表来看,2023年末,存款大致占比71%,同业负债大致占比12%,从中央银行借款大致占比5%,债券发行大致占比12%。我们认为,让利实体的情境下,商业银行的净利润大概率同比边际回落,原因有以下三点:

首先,即便是存贷款利率同频调整,也较大概率造成商业银行的净利润增速回落。我国目前贷款对标LPR利率,参照央行在2020年货政报告增刊的表述:“从下一个重定价周期开始,房贷借款人和贷款企业均可享受 LPR下降带来的政策红利,进一步减少利息支出。”这意味着,LPR的调降会影响商业银行的存量资产,但是存款利率的调降并不会影响商业银行的存量负债。

其次,当下存款结构中,负债成本更高的定期存款占比显著提升。2023年,参照商业银行信贷收支表,在存款增长25万亿的情境下,定期存款增长19.6万亿,占比78%。2022年,这一比例为51%,2021年,这一比例为42%。定期存款的增长与企业和居民都有较大的相关性。企业增配定期存款的原因或与工业品价格回落有关;居民增配定期存款或与房价同比回落相关。(参照前期报告《挣脱》,居民住房资产占整体资产的比重接近50%)。这意味着,价格整体偏弱的背景下,商业银行的负债结构中,定期存款的占比或持续维持高位,这可能进一步影响商业银行的盈利能力。

第三,受制于汇率的压力,同业负债的成本或居高不下。当下货币政策的调控思路可能与过往有所不同。历史经验来看,当PMI低于50%(对应经济景气收缩时期),银行间利率通常会持续走低或持续维持低位。但是2022年年中以来,PMI虽然在大多数时间持续低于50%,银行间利率却呈现了边际抬升的态势。当下银行间利率的变动或与汇率压力有关。自2022年开始,由于美国大幅加息的引领,全球的名义利率持续偏高,由于我国货币政策持续维持“以内为主”的政策态度,因此客观上引至了我国名义利率全球排名处于近二十年来偏低位。较低的利率排名意味着当期货币计价的资产对外资吸引力较弱,汇率承受压力较大。2022年以来,每一轮决策稳定汇率诉求偏强时,银行间流动性往往运行偏紧。

综上,全球名义利率偏高叠加国内价格增长偏弱的背景下,让利实体(降低贷款利率)大概率会引至商业银行的净利润受损。

(二)商业银行净利润受损的情境下,如何提升商业银行的资本充足率?

如果在资本净额不能提升的情境下,商业银行资本充足率的抬升只能降低分母,即降低风险加权资产规模。对于风险加权资产而言,根据国家金融监督管理总局新发布的《商业银行资本管理办法》,不同的资产的加权系数有显著差异。不同的资产对应不同的风险加权系数。降低风险加权资产有以下几种方式:

①加大国债和政金债的投资规模。国债和政金债的投资一方面可以赚到票息收益,另一方面由于投资国债和政金债的风险加权系数为0%。与其他资产相比,国债和政金债有天然不提升风险加权资产的优势。只要债券的票息利率仍高于商业银行的存款利率的话,加大国债和政金债的投资规模确实可以降低其风险加权资产规模。

②加大小微企业的配置规模。《商业银行资本管理办法》维持了小微企业75%的风险权重不变,并且将投资级公司和中小企业的风险权重由原来的100%下调至75%和85%。与之相比,其他一般公司的风险权重是100%。因此,如果企业将贷款额度大量倾斜向小微企业,也是有助于其风险加权资产的回落。但,小微企业能承接的规模或相对有限。从绝对规模来看,当下商业银行贷款新增规模约23万亿,债券投资新增规模9.6万亿,小微贷款新增规模5.6万亿。小微贷款规模和债券规模相比仍有显著差异。

③加大个人贷款的配置规模。由于居民相关贷款风险计提权重相对较低,因此将企业贷款置换为居民贷款也可以降低风险资产加权规模。但是2022年以来,居民贷款占新增贷款的比重大幅回落。2023年居民新增贷款占整体贷款的比重只有24%,2021年是66%,2016~2020年均值是88%。居民贷款占比回落的主因是房地产按揭贷款的拖累。2016年~2021年,个人住房贷款年均净增长4.2万亿,2022年仅有5000亿,2023年为-6300亿。因此在房地产预期没有改善的情境下,商业银行很难主动加大个人贷款的配置规模。

④商业银行主动选择缩表。但在当下“支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石,严格中小金融机构准入标准和监管要求,立足当地开展特色化经营,强化政策性金融机构职能定位,发挥保险业的经济减震器和社会稳定器功能”的政策背景下,主动缩表意味着被淘汰的概率加大。

综上,由于商业银行的“不可能三角”,在商业银行让利实体+央行汇率掣肘+价格回落下居民企业定存抬升+房地产影响下居民贷款回落+小微贷款难以进一步冲量+商业银行难以选择主动缩表的情境下,增配不占用资本的利率债成了商业银行的优先选择。只要上述因素没有发生改变,那么年度级别来看,债券仍有机会。

二、短期防风险:前期利多债券的因素可能扭转

但从短期视角来看,我们提示二季度利率走势可能存在一些反转风险。在讨论反转风险之前,我们有必要先明确一下本轮债券短期“速牛”的推动因素。

(一)债券速牛的推动因素:四因素的宏观合力

从框架视角理解来看,我们认为利率的分析框架仍处于“四轮驱动”模式,对应分析利率的四个视角:

①宏观基本面视角,这一视角具体包含短期经济增长情况以及价格变动情况;

②政策视角,这一视角具体包含货币政策和财政政策;

③债券市场供需框架视角,这一视角主要针对银行和保险的配置盘压力以及债券的供给规模;

④情绪驱动视角,这一视角主要针对短期资本市场的变化带来的短期配置影响。

结合上述四个视角,我们认为,2023年12月以来的“速牛”与上述四股宏观因素合力有关。

1、基本面视角:居民消费爆发后的休整

从经济基本面的视角来看,四季度宏观经济较三季度有明显回落。我们以PMI指数作为参考的话,2023年6月~9月PMI整体趋势抬升,9月最高触及50.2%。但从2023年10月开始,PMI再度回落,2023年10月~2024年2月连续5个月低于49.5%。

四季度经济的回落主因可能是居民的消费行为的放缓。从GDP的拉动来看,二季度到四季度资本形成总额对GDP的拉动维持在0.9%~1.1%之间,净出口对GDP的拉动均值维持在-0.5%左右,而消费对GDP的拉动从二季度的2.8%抬升至三季度的4.2%,之后回落至四季度的3.2%。从居民消费倾向来看,与2019年同期相比,二季度倾向低2.3%,三季度高2.2%,四季度低-3.6%。

居民消费回落可能跟暑期出行链消费的“透支”相关。从价格数据来看,三季度出行链相关价格明显高于历史同期,但从四季度开始,出行链价格呈现了较为明显的“增长乏力”的特性。由于没有其他支撑力量对冲消费的回落,因此四季度开始市场对经济基本面的体感开始逐步转弱。

2、政策视角:银行间利率边际上的宽松

11月开始,银行间利率有所回落。参照第一部分的表述,当下汇率对银行间利率的影响更为显著。2023年8月中旬以来,汇率承压较大,因此即便在8月15日降息过后,银行间利率仍呈现抬升态势。但11月月初随着美元指数冲高回落,客观上造成我国的汇率压力有所缓解,银行间利率也开始了顺势的一波边际回落。

3、供需视角:政府债发行速率偏慢

12月开始,利率债的供给速率有明显放缓。2023年8月开始,利率债的供给呈现加速的态势,10月的利率债供给量更是达到了全年的最高值。此后利率债的供给逐步回落,特别是2024年1月和2月,利率债的供给量甚至低于2018~2023年的同期均值。利率债加大供给的时候都没有系统性的抬升利率,随着利率债供给短期放缓,自然推动了利率债市场的“供不应求”。

4、情绪因素:权益市场调整凸显了债券的性价比

客观而言,1月A股市场的大幅调整凸显了债券资产的性价比。从流通市值来看,1月权益市场的回落幅度近乎历史最大值。

(二)债券的短期展望:关注上述四大推动因素的扭转

结合上述的四大推动债牛的判断,我们提示短期这四大因素均有反转的可能。

对于经济判断而言,我们认为一季度经济增速可能仍在底部震荡,但是二季度开始经济有反弹向上的可能。参照我们前期报告,当下对于经济的预测判断我们重点跟踪“企业居民存款剪刀差”这一指标。历史经验来看,企业居民剪刀差大致领先PMI半年左右。

企业居民剪刀差领先经济的逻辑在于如果企业存款增速快于居民存款增速,那么意味着居民拿到工资后消费意愿较强,资金迅速回流企业,对应经济预期向上修复;但如果企业存款增速低于居民存款增速,那么意味着居民拿到工资后形成存款,居民的消费意愿较弱。

根据企业居民剪刀差的领先关系判断,二季度开始经济有见底向上的可能。值得注意的是,客观而言当下的剪刀差趋势向上存在基数因素的扰动,因为本轮企业居民存款剪刀差的收窄并非是企业存款的明显改善,主要体现为居民存款增速的趋势回落。而这一回落的原因在于2022年四季度理财赎回影响下引至居民存款的较高基数。因此为了夯实企业居民剪刀差收窄的判断,后续需重点跟踪2月3月居民存款能否持续回落,以及企业存款增速能否趋势抬升。

对于政策判断而言,我们认为在扩信用趋势尚未形成之前(对应M1同比没有形成持续抬升的趋势),银行间利率或难以进一步调降(对应DR007或持续高于1.8%)。后续MLF利率或维持不变,不过LPR利率和存款利率仍有连续调降的可能。特别值得注意的是,央行投放资金的方式存在久期上的差异,逆回购(7天为主)、MLF(一年期)、PSL(三到五年期)、降准(永续)分别对应不同的久期。2023年9月~11月央行投放资金以短久期的逆回购为主,客观上造成了资金体感偏紧状态;12月~2月以来,5000亿的PSL+50bp的降准提供的是长久期的资金,因此资金体感相对更好。后续如果央行再通过较短久期的逆回购来补充流动性的话,我们提示利率波动向上的可能性或进一步加大。

供需视角,两会过后,利率债的发行速率或有明显加快。特别值得注意的是,当下超长期国债的发行方式尚不明晰,若超长期特别国债采用市场化方式发行,或大幅增加供给,利率或可能有所回升。但若采用定向发行,则这一因素对超长期国债的利率走势影响不大。

情绪层面,股票趋势性机会需等待价格弹性。不过在短期政策推动下,消费补贴和设备更新等主题机会或有小幅增长行情。整体而言,股票市场逐步从1月的过度悲观预期呈现边际改善的态势。此外,我们提示,潜在的理财赎回或加大债券调整带来的扰动。

具体内容详见华创证券研究所3月11日发布的报告《【华创宏观】利率“无人区”& 银行“不可能三角”》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。