安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者 | 张楠

来源 | 英才杂志

8月29日,华为mate60系列手机全网重磅发布,其中搭载的麒麟系列芯片时隔两年再次回归,从2020年9月15日,华为麒麟芯片受制裁以来,两年时间,已然是轻舟已过万重山。这次mate60搭载的麒麟9000s,性能虽和顶尖芯片还有差距,但冲破封锁的意义显然更甚于性能提升。

在麒麟芯片再度回归后,中芯国际作为国产芯片代工的龙头企业毫无意外备受关注。在下游需求萎缩,直面制裁封锁的不利局面下,中芯国际有何应对?

01

28nm到7nm后的挑战

中芯国际的成长,梁孟松是绕不开的名字。梁孟松在十几年前加入三星之后,三星的芯片制程技术直逼台积电,后来中芯国际前董事长周子学希望梁孟松能在竞业期结束后加入中芯国际。梁孟松只提了一个要求,那就是团队要他自己来组建,列了一份几百人结构的人才清单,周子学很重视,奋力追求到了大量人才。

2017年,梁孟松正式加入中芯国际,当时中芯国际还28nm制程,此时国际上已经流行10nm制程。梁孟松入职的第一年,先帮中芯国际把28nm制程的良品率从60%提高到85%以上,稳固住了基本盘。然后继续发挥他技术经验和天赋,在2019年6月让中芯国际直接跨越迈进入了14nm制程并量产的大门,良品率从3%提升到95%以上。后来的事情大家也看到了,28nm、14nm、7nm还有N+1等技术均已进入规模量产。5nm和3nm的8大项技术也已经有序展开。

梁孟松用几年时间让中芯国际从三流大厂一跃成名,用百米冲刺的速度,几年时间跑完了台积电十几年的路。

虽然中芯国际的技术进步是有目共睹的,但是近两年恰逢半导体下行周期。中芯国际的业绩终难逆势。

8月26日,中芯国际发布了半年度财务报告,从数据来看,净利润同比下降52%、营业收入下降13.3%、毛利率同比下降44%,从去年半年报的40%下降至目前的22.5%。

毛利率降低,利润大幅下降的背后,半导体下行周期的影响不容忽视。但客观而言,中芯国际能在行业下行当中稳定住营业收入也是难能可贵的。因为在这两年的时间里,中芯国际不仅要顶住行业下游需求减少的压力,也要顶住制裁措施的压力,实属不易。

究竟拐点何在?一些声音释放了谨慎乐观的情绪。

近期半导体行业协会(SIA)宣布,2023年7月全球半导体行业销售额总计432亿美元,环比增长2.3%。SIA总裁兼首席执行官JohnNeuffer表示:“今年全球半导体市场经历了温和但稳定的月度增长,7月份的销售额连续第四个月增长。与去年相比,全球销售额仍然下降,但7月份的同比降幅是今年迄今为止的最小差距,这为我们对 2023 年剩余时间及以后的前景感到乐观提供了理由。”

国际半导体产业协会产业研究资深总监曾瑞榆日前表示,全球半导体景气已在今年第二季落底,但库存去化过程比预期慢,终端市场复苏缓慢,即使第三季半导体产值增长6%,但整体复苏的能见度仍低。但同时,他也表示,即使目前半导体景气复苏能见度低,但整体设备支持优于预期,尤其中国大陆受到美国管制先进制程设备,投资重心集中在成熟制程,为此原预估今年全球半导体设备将衰退18.6%,从去年的1070亿美元降至870亿美元,可能会微幅上修至衰退约14%,仍约有920亿美元规模;明年复苏值得期待,估计第二季将会是复苏的起点。半导体设备及材料明年估可年增8.2%,产值回到千亿美元水准。而产业的复苏必将会得我国半导体产业链带来机遇。

在这样的预期下,中芯国际并未被动防守。从产能方面来看,中芯国际加快了在行业底部进行扩张到步伐,中芯国际的在建工程同比增长近70%,总额为568亿元,达到总固定资产近60%。

此外,其研发人员数量和研发投入也快速增长,研发人员同比增长20%,研发投入占营业收入的比例由往年的10%以下,提升至目前的11%。展现出中芯国际在战术上防守,在战略上进攻的态势。

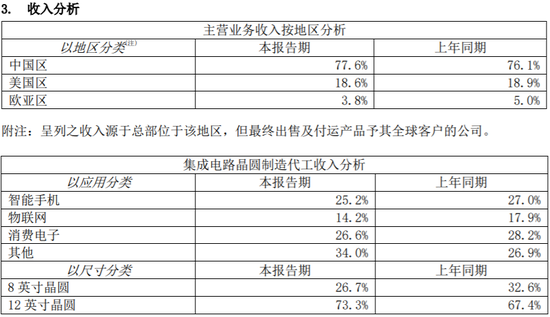

同时从中芯国际的营业收入构成情况来看,首先是大尺寸晶圆的占比提高,由67.4%上升至今年的73.3%。其次是下游智能手机需求下降,更多的营业收入增长来源于物联网和消费电子方向。

而根据此次华为手机搭载的麒麟9000s能够成功面世,也离不开华为在芯片生产领域的进步以及整个国产设备到材料以及生产商的努力。

02

国产半导体产业链的努力

受美国制裁的影响,我国国产半导体的销量和生产规模受到一定的影响,正如华为的新机发布也确实为国产半导体产业注入一针强心剂。

从中芯国际的上游半导体设备厂商方面来看,2022年,中国半导体设备公司的总营收为543亿元人民币,较2021年的294.3亿大幅提升84.5%。所有设备公司的营收都在快速增长。

例如华海清科营业收入同比上涨327.2%,拓荆科技同比上涨 125.1%,盛美上海同比上涨77.2%。最大的龙头企业北方华创也同比上涨了51.7%,营业收入到了146.88亿元。

国产半导体设备的进步不仅体现在营业收入的增长方面,还体现在国产半导体设备厂商的技术进步。

在刻蚀机方面,中微公司的刻蚀设备与泛林集团刻蚀设备的刻蚀效果相当。同时,中微公司的介质刻蚀已经进入台积电7nm/5nm产线,是唯一一家进入台积电产线的国产刻蚀设备生产商。在涂胶显影设备方面,芯源微近几年逐渐成长为前道涂胶显影设备国内目前唯一供应商,产品可覆盖浸润式光刻等工艺,浸没式工艺设备也正在研发验证过程中,目前占国内涂胶显影设备方面的市场份额已经达到近10%。

不仅是在半导体设备方面我国产业链已经逐渐实现突破,在国产的设备零部件和半导体材料方面我国也迎来了产业进步。

富创精密是我国国内半导体设备精密零部件的领军企业,是国内少有的能够提供满足国际主流客户标准的精密零部件产品的供应商,其生产的半导体设备零部件能满足7nm制程需要。

不仅在以上环节我国均有所突破,在难度最大的光刻机方面,我国企业也有很大的进展。

据目前上海微电子的光刻机研制进程,预计在今年底或明年初,上海微电子也即将交付28nm光刻机。此外,在最先进的EUV光刻机核心部件——极紫外光光源在今年上半年长春光机所已经实现突破。

由此可见,在中芯国际芯片制造技术提升到背后,是众多的国产设备厂商和材料企业进行不断的研发从而形成合力导致的。虽然目前各个子系统相较于国际最先进水平还有一定差距,但是在下游的强烈需求、各方面的推动之下,打破封锁应该不太遥远了。

尽管当前美国高端芯片在中国的营业收入大幅度增加。但不容忽视的是,芯片半导体产业链的“国产替代”也在上下游不断生发。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)