文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

近期遭受重挫的再通胀交易并未结束。尽管美联储已经开始加息,但全球货币环境仍然相对宽松。随着发达国家私人部门的资产负债表重新开始扩张,全球经济复苏的动能仍将持续。

近期遭受重挫的再通胀交易并未结束

近期遭受重挫的再通胀交易并未结束从去年下半年开始的再通胀交易,在最近两个月遭受重挫。特朗普当选后大幅飙升的美债利率与美元、以及去年以来快速上涨的大宗商品价格,近期都出现了显著回调。十年期美债收益率从2.64%的高点回落近50个基点;美元指数从去年年底103之上的水平回落逾4%在99附近;原油价格从高位跌逾10%,带动商品价格全线下跌。

认为再通胀交易已经结束的观点有很多,如全球经济数据的改善集中在调查信心等“软数据”,而“硬数据”的改善乏善可陈,且信心的改善是基于对特朗普新政憧憬的不切实际的乐观预期,随着特朗普新政受挫将被证伪。大宗商品价格前期的上涨难以持续,库存处在高位且不断攀升。全球风险资产估值昂贵,且对今年多发的地缘政治风险掉以轻心等等。

尽管以上观点不无道理,但笔者认为这些因素只是导致再通胀交易当前的阶段性回调,并不改变全年再通胀主题持续的基调。经济数据目前的改善的确以“软数据”为主,但软数据的提高并非完全基于对特朗普新政的乐观预期。特朗普当初的施政纲领 – 贸易保护、减税、基建、去监管、推动资金回流美国等,固然将在短期内提高美国企业的盈利状况,但对海外市场、尤其新兴市场而言将造成较大冲击。但实际上自去年下半年起,全球信心数据普遍改善,可见“软数据”的提高并非仅由特朗普新政憧憬所致。

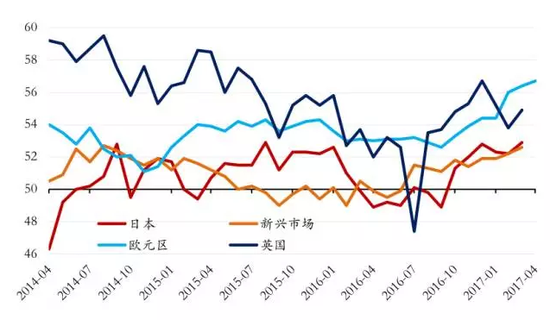

图1. 非美主要经济体制造业PMI调查

数据来源:Bloomberg,易方达基金。数据截至2017/4/25

数据来源:Bloomberg,易方达基金。数据截至2017/4/25此外,除了软数据的改善以外,实际经济活动的“硬数据”并非一无是处。尽管前期油价上涨与利率上行,对美国的终端需求造成短时冲击,但就业市场正在持续改善。岗位需求的增加与劳动参与率的回升在逐步推高工资增速,带动居民消费及住房需求回暖。从欧洲、日本、中国到新兴市场,就业市场好转、地产投资回升,企业盈利的改善有目共睹。全球贸易活动加速,各国的出口表现皆比去年同期大幅好转。

至于特朗普新政的憧憬,笔者从一开始就认为过于理想难以全部实现。果然,就职将满百日以来,除了退出TPP,特朗普在重大问题上几乎一事无成。难民禁令被各州法院叫停、替代医保法案至今未过众议院、在汇率、利率、外交领域的看法与竞选时发生了180度的大转弯。市场的失望可想而知。

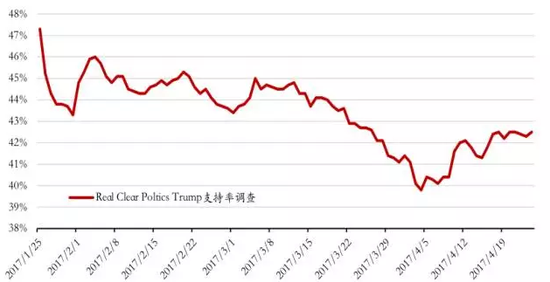

但特朗普的转变并非坏事。实际上其转变的观点基本是原先市场所担心的“黑暗面”: 他不再强调极端的贸易保护,对他国汇率操纵指控的基调开始温和,也不再推行孤立主义寒心盟友。特朗普正在从一个砸烂一切的民粹主义竞选者转变成一个愿意妥协的务实领导人。在打击叙利亚、发表对朝鲜的强硬言论后,其就任以来一路下滑的支持率开始触底回升,其在国会两党内的形象也开始好转,这都有助于特朗普推动经济领域最核心的税收及去监管的改革。

图2. 特朗普支持率触底回升

数据来源:Bloomberg,易方达基金。数据截至2017/4/25。

数据来源:Bloomberg,易方达基金。数据截至2017/4/25。而大宗商品价格的下跌主因在于供给的恢复而非需求的坍塌。在油价触底反弹后,美国原油钻机数量连续14周回升,页岩油产出将重新增加,而美国能源产出的增加在抑制油价上行的同时,将带动国内相关行业的盈利和就业复苏,对于经济增长是进一步的促进。而以中国需求为主导的工业原材料(如铁矿石)的下跌,则是对前期价格过快上涨的反应。在总体需求稳定的环境下,大宗商品价格的下跌将有利于降低中下游企业的生产成本,改善企业利润,并防止通胀的过快上行。

此外,大宗商品的价格亦难以持续下跌。沙特阿美将在明年上市,以沙特为首的OPEC组织有很强的意愿继续限产推高油价,而中国的供给侧改革也确保了工业商品供给过剩的局面不会长时间持续。

尽管地缘政治风险依然居高不下,但今年以来被广为担忧的欧洲尚未飞出黑天鹅。荷兰大选与法国初选的结果均缓解了市场对极端势力上台推动欧元区解体的担忧。当然现在断言政治风险尘埃落定为时尚早,但在经济回升、收入改善之际,广大选民对极端党派的拥戴有所消退也在情理之中。

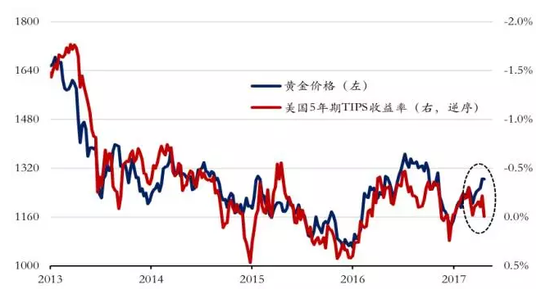

更何况,市场并非对政治风险无动于衷,今年以来黄金的涨幅已和实际利率出现了明显的背离,显示出避险情绪的溢价。尽管中美关系、贸易纷争、朝鲜核试仍是目光焦点,但在全球经济状况好转的环境下,各方妥协与谈判的意愿及筹码应是更多而不是更少了。

图3. 黄金与实际利率的背离 已反映避险情绪的溢价

数据来源:Bloomberg,易方达基金。数据截至2017/4/25。

数据来源:Bloomberg,易方达基金。数据截至2017/4/25。从更宏观的层面看,2008年金融危机之后,发达国家的私人部门先后步入漫长的去杠杆过程,信贷需求萎缩造成持续的通缩压力。在历经次贷危机、欧债危机及新兴市场危机之后,私人部门杠杆去化基本告一段落,各国央行宽松的货币政策终于开始推动信贷需求的再度回升。尽管美联储已经开始加息,但全球货币环境仍然相对宽松。

以泰勒法则衡量,主要经济体的有效政策利率水平依然远低于泰勒法则所建议的最优利率水平。随着发达国家私人部门的资产负债表重新开始扩张,全球经济复苏的动能仍将持续。虽然依靠信贷驱动而非生产率提高的经济增长无助于长期繁荣,但从周期的视角看,已足以推动再通胀行情在今年延续。

图4. 主要经济体有效政策利率*水平相对于各自泰勒法则最优利率的利差

数据来源:Bloomberg,易方达基金。数据截至2017/4/25。*注:有效政策利率水平采用联储计算的短期影子利率以反映QE对货币环境的影响。

数据来源:Bloomberg,易方达基金。数据截至2017/4/25。*注:有效政策利率水平采用联储计算的短期影子利率以反映QE对货币环境的影响。(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。