文/新浪财经意见领袖(微信公众号kopleader) 专栏作家麦朴思(Mark Mobius,邓普顿新兴市场团队执行主席)

我们对印度的未来抱有很大希望,将继续在该国寻找物美价廉的投资机会。根据当前市场环境,我们正通过配置商品导向型和出口导向型公司和国内公司股票,以使在印度的股票投资多样化。具体而言,我们关注可从印度货币持续贬值及油价持续下跌中受益的公司。

本年度全球金融市场一直主要关注中国经济增长情况,以及美联储潜在的货币政策措施。或许很多投资者尚未意识到,全球第三大单一经济体(以购买力平价衡量)印度本年度和未来一年的增长轨迹预计将高于中国和美国。[1]

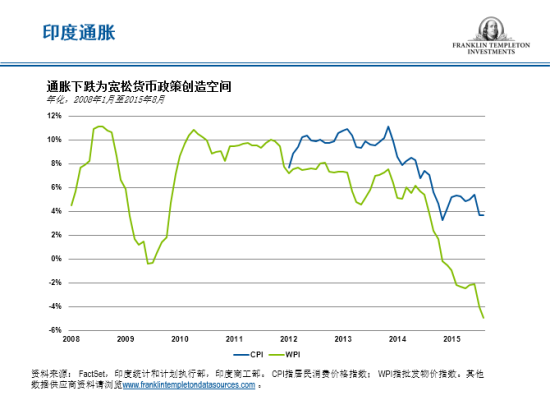

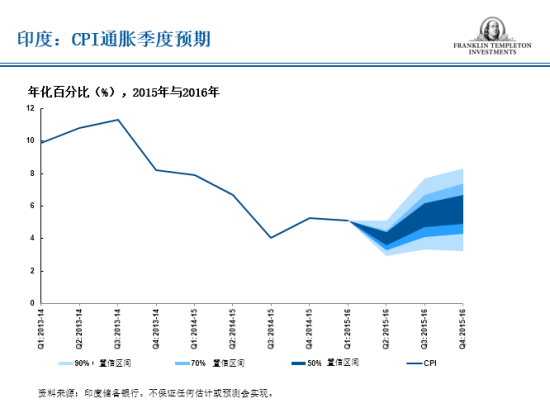

由于印度的利率水平非常高,且该国致力于降低利率,通胀成为市场热议的话题。印度储备银行一直不愿意在高通胀环境下降低利率,但印度的通胀状况令人感到非常疑惑。从印度的批发物价指数(WPI)层面看,自截至2015年9月的WPI为-4.54%后,该国经济似乎处于通缩状态中。[2]但以居民消费价格指数(CPI)衡量,其截至2015年9月的通胀为+4.41%。[3]通胀数据之间的差距令所有人担忧,他们试图解释这些数据及其可能对市场造成的影响。

印度政府官员和部分有影响力的商业人士抱怨利率过高,但印度储备银行行长Raghuram Rajan一直不愿过快且大幅下调利率,唯恐通胀暴涨。印度储备银行于9月29日将其主要贷款利率下调至6.75%,这是本年度第四次降息。在其官方声明中,印度储备银行引述经济增长的下跌风险,以及八月核心CPI下降至2014年11月以来的最低水平。然而,印度储备银行也表示,由于部分有利影响有可能变成不利影响,通胀在将来(至少在未来几个月内)很可能会持续走高。我认为,印度储备银行在未来进一步降息方面依然会表现得非常谨慎,但降息很大程度上将视国内通胀及经济增长速度(加快或放缓)而定。

毫无疑问,自2013年起,印度的消费者和批发物价指数均大幅下跌。但我们知道WPI与CPI的构成存在重大差异。WPI着重于燃料和钢铁等贸易商品的价格,而这些商品的价格在国际市场上大幅下跌。CPI则更着重于食品、饮料、住房、公用设施和服装等项目,而至少在短期内,国际商品价格变动不会对这些项目造成太大影响。市场还在讨论两个通胀指数,但两者的下跌趋势均有利于印度下调利率,而且我们认为这应该会对印度股市有所支持(前提是不存在意外的外部冲击)。

市场对改革寄予厚望

在2014年春季新政府当选后,似乎所有人都对印度的前景感到振奋,印度股票市场也因此暴涨。尽管我们与印度人民一样持乐观态度,但我们知道,总理莫迪谈及的所有改革实际实施起来会有难度。然而,到目前为止所实施的措施都是好的,印度在正确的方向上所能采取的每一步措施均受我们投资者青睐。毫无疑问,我们期望莫迪先生所承诺的所有改革均立即得以实施,但我们承认,要获得反对党派的支持是一项艰巨的任务,因为他们阻碍部分立法。即使莫迪先生所承诺的改革只有一小部分得以实现,我们都认为是成功的。

本年度莫迪先生忙于在世界各地穿梭,与多个国家领导人会面。其于九月访问美国,不仅与美国总统奥巴马会面,还会见加州硅谷的科技巨头,以刺激其在印度的投资,鼓励国内生产和创业,这是其“印度制造”规划的一部分。该规划于2014年推出,鼓励国际和国内公司在印度开展制造活动,旨在将印度变成全球主要的制造中心。该规划以经济中25个不同的行业为目标,其中包括汽车与零部件、航空、化学、信息技术和制药行业。

最近印度在吸引境外投资方面取得一些成功,但还可吸引更多外资。印度制造业仅占其国内生产总值(GDP)的16%,占全球产出的1.8%;相比之下,中国的制造业占其GDP的34%,占全球生产13.7%。[4] 基础设施是制造业繁荣的关键。我们认为,印度的制造业需要取得更大的发展,以及进行更多改革以在整体上吸引更多的境外投资者,改革包括税收和劳动力市场改革。

对印度的制造业目标而言,其中一个积极的因素就是其年轻的人口结构;印度的年龄中位数是27岁,相比之下中国和美国则分别为36.8岁和37.8岁。[5]我们对印度的未来抱有很大希望,因此,我们仍然重点关注印度,并将继续在该国寻找物美价廉的投资机会。根据当前市场环境,我们正通过配置商品导向型和出口导向型公司和国内公司股票,以使我们于印度的股票投资多样化。具体而言,我们关注可从印度货币持续贬值以及油价持续下跌中受益的公司。

近几个月以来,新兴市场整体表现不如发达市场,印度市场同样受到波动的冲击。然而,我们认为当前的情况在近期内会因两个重要的原因而发生变化:其一,很多投资者减持新兴市场股票,因为他们正在放弃这种资产类别以进行资产轮换;其二,在过去十年中新兴市场整体经济增长趋势高于发达市场,且我们预计这一趋势将会延续。2015年及2016年印度GDP增长预测分别为7.3%和7.5%[6],尽管本年度的增长预测可能略微低于先前的预测,但毫无疑问,该增长已非常强劲。

Copyright © 2015。富兰克林邓普顿投资。版权所有。

本文之发行人为富兰克林邓普顿投资(亚洲)有限公司。本文只提供一般性数据,其内容显示本行在刊登日期之见解。文内所提及的证券只作参考用途,并非购买、出售或持有任何证券的建议。

投资组合不一定在任何时期内持有所述股票。本文的意见可因应情况修改而不作另行通知。本行对文中所载之推测不会作任何保证或承诺。本行亦不会就阁下使用本文或本文之任何数据、推测或意见而引致阁下的直接或间接损失负责。本文并未为香港证监会[微博]所审阅。

[1] 资料来源:世界银行[微博],2014年;国际货币基金组织[微博]《世界经济展望》2015年10月。2015年印度GDP增长预测为7.3%,2016年为7.5%;2015年中国GDP增长预测为6.8%,2016年为6.3%;2015年美国GDP增长预测为2.6%,2016年为2.8%。不保证任何估计或预测会实现。

[2] 资料来源:印度商工部(Ministry of Commerce and Industry)。

[3] 资料来源:印度统计和计划执行部(Ministry of Statistics and Programme Implementation)。

[4] 资料来源:印度规划委员会,“制造业规划”。

[5] 资料来源:美国中情局《世界概况》,2015年预测。

[6] 资料来源: 国际货币基金组织《世界经济展望》2015年10月。不保证任何估计或预测会实现。

(本文作者介绍:邓普顿新兴市场团队执行主席,40余年环球市场投资经验,全面负责邓普顿新兴市场的研究和投资管理。)

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。