������/���˲ƾ�ר�����ҡ����ն������г��Ŷ�ִ����ϯ����˼(Mark Mobius)

�������ǵ���㴢����������Σ����20�����ľ�������2014��ļ�����Բ��������������г�������ά���ںܸ�ˮƽ����Ӧ����������½������˹����ѱ�ø�����������ʵʩ�Լ��Ļ������ߣ��������Ҷ������ù��ڻ��Һ���Ԫ�ҹ��������Ǹ������������ù������ʡ�

����������Щϣ��Ͷ�������г�������˵�������г���㴢�����ȶ����� -- ������������������ȶ��������г����ߵ�ˮƽ��һֱ�ǹ�ȥ20���һ���̸�۵Ľ��㡣�����Ļ���ʹ�������г���Ϊ������ŷ��ծ�����Ҫ��ҡ�Ȼ���������г�����㴢����ȥ���ձ��½���ʹ��ѧ��˼�����Ƿ��и��������»���Σ�գ����г���DZ�ڵIJ���Ӱ�졣

����ȷʵ�������г�������㴢������µ������ʻ��һ�����֯[��]�����������г���㴢����ȥ��ͬ����ȣ��µ�1145����Ԫ��2014���7.74������Ԫ������2014��ڶ�����8������Ԫ�߷�[1]����������Ȼ�����г�����㴢���������٣������г�����ȫ�����ҪծȨ�ˡ����ң���Ϊȫ�����Ͷ���ߣ�������Ȼ��Ϊ�����г����������ϱȷ����г���ǿ����ԭ��������������˿����ƺ;��������ٶ�Ԥ��ǿ������ʵ�ϣ����ʻ��һ�����֯Ԥ�⣬���ᆳ����2015���GDP����Ϊ2.4%�������˺�ǰ�ؾ�����Ԥ�ƽ�ȡ��4.3%������[2]��

����������Ϊ���ڸ��㷺�ĺ�۾��ñ����£������г���㴢����С���µ���С�ģ�����̶��ϵ������ǶԷ����г��к����壬�����Ƕ������г��к����塣

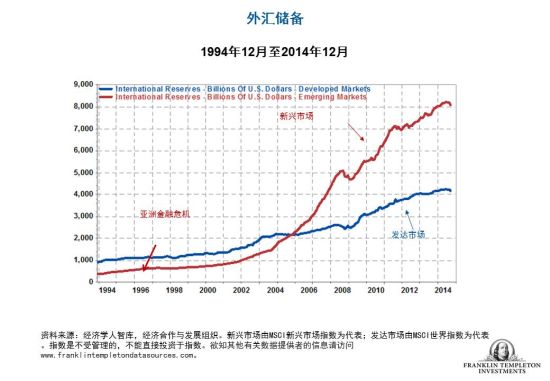

�����ϵ͵���㴢�����������г����ҵ�����

����������Ϊ�����ǵ���㴢����������Σ����20�����ľ�������2014��ļ�����Բ��������������г�������ά����һ���ܸߵ�ˮƽ����2004��ij����ı������������������⣬�����㴢����ˮƽҪӦ���������������ƺ��´����ࡣ

���������ͼ����ʾ�������г��Ĵ���ˮƽһ���ܳ�������������ҵ���������

��������Ӱ��

������������Ҫ����70�����80�����90�����Ϊ�ؼ������������г�����ʹ���κ����(��Ԫ����Ԫ�͵¹�����)��������ͨ�����ͣ�����������ͨ�͵��������ҡ�

�����������������⣬ͨ�������ѳ�Ϊ����������г����ҹ�ȥ�����⡣�Ⲣ����˵��ͨ�Ͳ�����δ����Ϊһ�����⣬����Ϊ��������ѳɹ��ز���ͨ��Ŀ����Ϊ���߹��ߣ�����Щ���ҵ�����[��]�ѽ��������������������ʵĸ�Ԥ����������ͨ�͵������ѱ���̭������Ϊ��ˣ���������Ѹ��Ӷ��������ǿ���ʵʩ�������ߣ������ñ�����������Ԫ�ҹ��������ǿ���������ζ�Ŵ���ˮƽ�Ĺ����Բ�����ǰ����ΪԽ��Խ�ձ����Ļ��������������Ӵ���㴢�����������ʵ���Ҫ���������еĻ�Ҳ�Ǽ���������ʹ�ô��������ʻ��ơ����������ʹ���������ݵĸ����������ߣ����г�������ˮƽ����������Ԥ������Ŀ��ʱ�ɽ��и�Ԥ��

����Ŀǰ�����и�ѧ�����ۣ�������ǰ��ϯ��-���Ͽ˺�����ǰ������������˹-��Ĭ˹�ڱ��۳���ͣ�Ϳ��⣬�Լ�ʲôѹ����ȫ������ˮƽ����Ҫ�������ǣ����ʵ��Ƿ�����Ϊû���㹻�������Ͷ�ʣ�������Ϊ̫�����봢����Ͽ���Ϊ��������Ϊȫ�����ʣ������Ĭ˹���ƣ��Ż���ԭ�����˿������Ż����Լ��ڿ�Ԥ����δ��ȱ��������ͼ��Ͷ�ʻ��ᡣ

�������κ�����£��ƺ����г���Ͷ������Ĵ���ӯ��ˮƽ�ƶ�����ʵ�������½�(����Ϊ����)����������(������ϣ���ﵽ�����ʣ�����Ϊ����)����ƥ�䡣

�����������ͬ�Ⲯ�Ͽ˵ļ��裬��ô�����г���㴢���Ĝp�ٺܿ�����ζ����Щ���ҵĴ������½�����ʹ���аѾ���������ߵ������������ʵ�ˮƽ��

������֮�����Dz�Ӧ������Ĵ���ˮƽ���½��������г������ѱ�ø��Ӷ���������ʵʩ�Լ��Ļ������ߣ��������Ҷ������ù��ڻ��Һ���Ԫ�ҹ��������Ǹ������������ù������ʡ�

�����½���ͻ����һ�����⣬�����������г����ҵ��������½�����Ϊ���ǵľ����˻�ӯ�����ȡ��������ӯ��ˮƽ(���ڴ�����Ʒ�۸��½�)�������Dz��������ʱ���������������������Ͷ�ʻ��ᡣ���߶��ǹ�ȥ������Ԫ�������Դ��֧���������г�������㴢��������������

����Copyright © 2015���������ֵ��ն�Ͷ�ʡ���Ȩ���С�����

��������֮������Ϊ�������ֵ��ն�Ͷ��(����)����˾������ֻ�ṩһ�������ݣ���������ʾ�����ڿ�������֮���⡣�������ἰ��֤ȯֻ���ο���;�����ǹ����ۻ�����κ�֤ȯ�Ľ��顣����

����Ͷ����ϲ�һ�����κ�ʱ���ڳ���������Ʊ�����ĵ��������Ӧ����Ķ���������֪ͨ�����ж���������֮�Ʋⲻ�����κα�֤���ŵ������������ʹ�ñ��Ļ���֮�κ����ݡ��Ʋ����������¸��µ�ֱ�ӻ�����ʧ���𡣱��IJ�δΪ���֤���[��]�����ġ�

����[1] ��Դ�����ʻ��һ�����֯��2015��3��31�ա�

����[2] ��Դ�����ʻ��һ�����֯���羭��չ�����ݿ⣬2015��4�¡�û�б�֤�κ�Ԥ���ʵ�֡�

����(�������߽��ܣ����ն������г��Ŷ�ִ����ϯ��40���껷���г�Ͷ�ʾ��飬ȫ�渺����ն������г����о���Ͷ�ʹ�����)

������ӭ��ע�ٷ��š�������䡱���Ķ����ྫ�����¡�����Ž������Ͻǵ�+�ţ�ѡ���������ѡ����������������źš�kopleader�����ɣ�Ҳ����ɨ���·���ά�����ӹ�ע��������佫Ϊ���ṩ�ƾ�רҵ�����רҵ������