文/新浪财经金融e观察(微信公众号:sinaeguancha)专栏作家 林采宜

美国加息将是一个长期缓慢的过程,国债利率总体上将跟随基准利率上行,且中长期利率上行幅度小于短期利率。投资级企业债的信用利差也将相应缓慢缩窄,高收益级企业债的信用利差波动幅度相对较大。

时隔七年之后,美联储于2015年12月首次加息,由此开启美元的加息周期,然而,综合各方面的经济因素来看,我们认为,美联储未来加息步伐将比较缓慢。美国债券市场利率总体将跟随基准利率呈现上行趋势,期限利差、信用利差将会缩窄。

一、美国债券市场概况

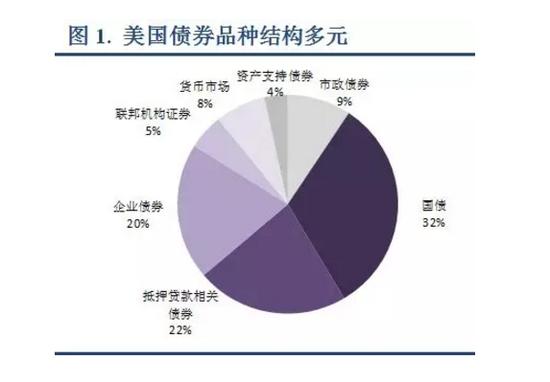

美国债券市场规模庞大、品种结构多元、流动性较好。截至2014年底,美国债券市场存量规模为39万亿美元,是美国当年GDP的2.2倍,是股票市值的1.5倍。美国债券市场品种结构合理,国债、抵押贷款相关债券、企业债券是规模最大、流动性最好的三个债券品种。截至2014年底,上述三类债券的存量规模占债券总量的比例分别为32%、22%、20%;2014年换手率分别为10.1、5.2、0.9。

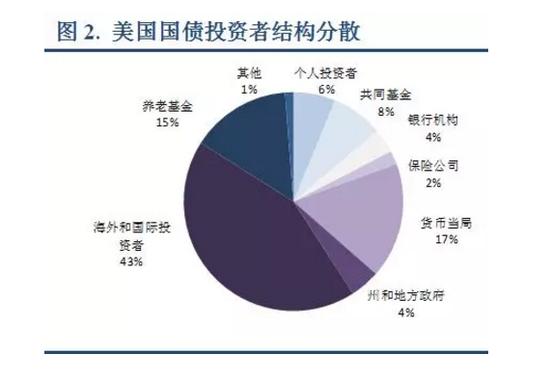

美国债券市场投资者结构分散,债券利率的决定机制比较市场化,单一投资者对市场价格的影响较小。虽然在国债的投资者结构中,海外投资者的占比达43%,但是由于海外投资者范围广泛,并不是一个统一的整体,因此不会明显影响债券利率的市场化定价机制。

总而言之,美国债券市场规模庞大、品种结构多元、投资者结构分散,债券利率定价机制的市场化程度高、传导效率好。

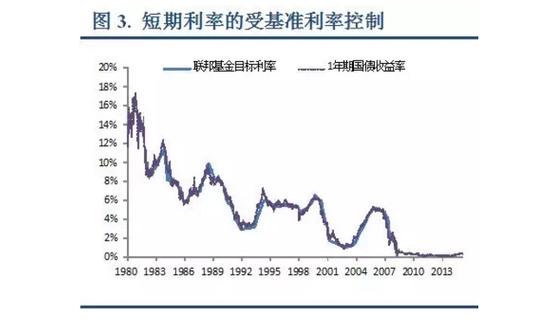

美国整个利率体系的“利率锚”是美国的基准利率即联邦基金利率。美国基准利率由美联储根据经济状况适时调整,进而带动整个利率体系的变化。具体到债券市场,短期国债利率基本上由基准利率决定,中长期国债利率、信用债利率则在短期国债利率的基础上,根据通胀率和经济基本面的情况适当变化。

二、美国基准利率将是一个缓慢上调的过程

1、美国基准利率的调整主要参考泰勒规则

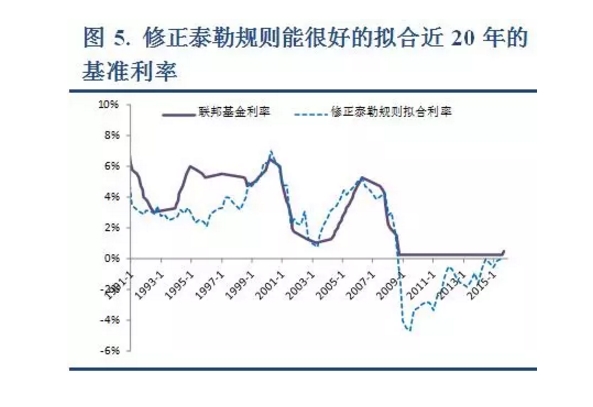

美国联邦基金利率一般是参考泰勒规则来决定 。泰勒规则能较好的拟合美国1980年代、1990年代初的基准利率水平。但是从1990年代末以来,其拟合程度有所下降 。美联储前主席伯南克认为,美联储在实际目标利率制定过程中,应提高产出缺口的比重,即将泰勒公式中产出缺口前的系数应由0.5提高到1。修正后的泰勒公式为:联邦基金目标利率=通货膨胀率+均衡实际联邦基金利率+0.5×通货膨胀缺口+1×产出缺口。修正后的泰勒规则能很好的拟合美国近20年来的目标利率水平。

根据修正的泰勒规则,美国的利息调整政策与GDP增速、通胀具有很强的关系。

2、美国经济增长前景并不乐观

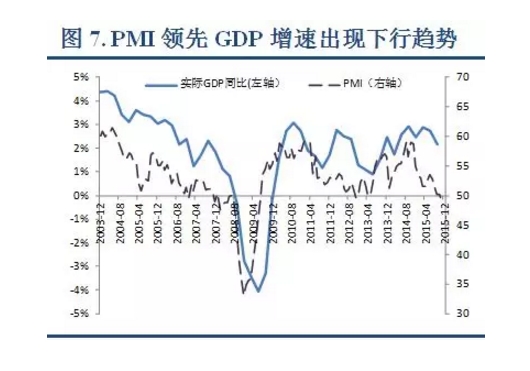

美国制造业PMI指数作为宏观经济的领先指标,最近1年半以来一直呈现下降趋势,2015年12月份的PMI指数为48.2,已经处于荣枯线以下,而同期的非制造业PMI指数则创出20个月新低。显示宏观经济未来增长动力有所放缓。

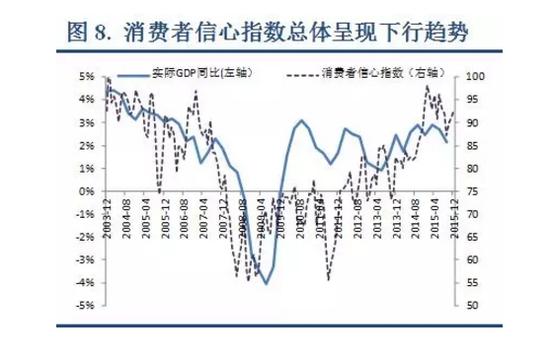

从消费来看,虽然最近三个月消费者信心指数有所反弹,但总体仍然呈现下降趋势。消费者信心指数已从2015年6月份的高点96.1下降到目前的12月份的92.6。由于消费者信心指数领先于消费,可以预见未来消费及GDP增速可能会有放缓迹象。

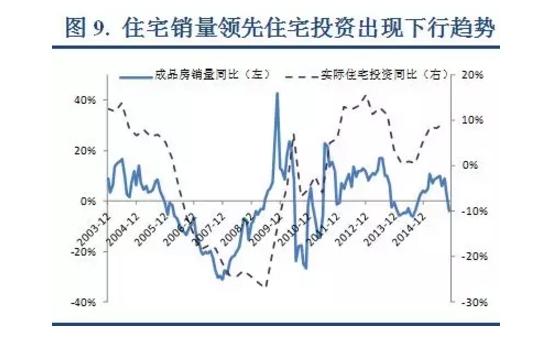

从投资角度来看,近来,住宅销量同比增速一直呈现下滑态势,2015年11月份美国成品房销量同比增速已经下降至-3.8%。由于住宅销量领先于住宅投资,可以预见未来住宅投资增速面临下降趋势。

非住宅投资方面,美国企业利润同比增速最近两年一直比较低迷。2015年第三季度,经存货计价和资本消耗调整的企业利润季调同比增速为-5.1%。由于企业上年利润同比增速领先非住宅投资约1年左右,可以预见未来非住宅投资增速也面临下降趋势。

3、美国通胀压力并不大

通胀走势一方面与宏观经济基本面有关,另一方面与大宗商品及美元强弱有关,其与货币供应量的关系并不明显。2016年,预计美国经济增长前景并不乐观、大宗商品价格维持低位、美元走强,这都将压制通胀水平的上升。

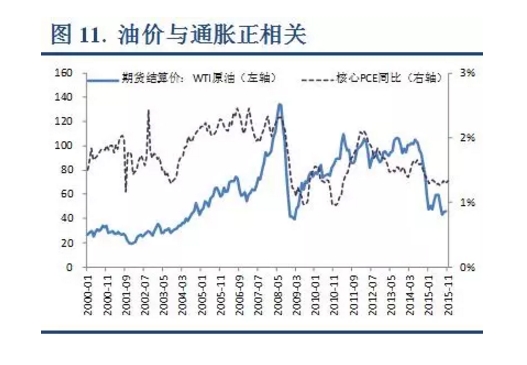

从大宗商品角度来看,油价是决定大宗商品价格的核心因素,油价与通胀存在明显的正相关关系。未来一段时间,低油价仍将继续。具体而言,非传统油气开采技术已经催生出了一个等同于全球第四大产油国的新兴产业,其背后更是有着巨量的潜在可采资源。在OPEC不改变其现有石油政策的情况下,石油市场的供给侧不足以形成能够推动油价反弹的产能收缩。

而在需求侧,新兴市场经济增速放缓意味着对石油的边际需求减弱,全球石油市场供过于求的松弛状态将长期持续,低油价仍将继续 。大宗商品价格维持低位,将压制通胀水平的上升。

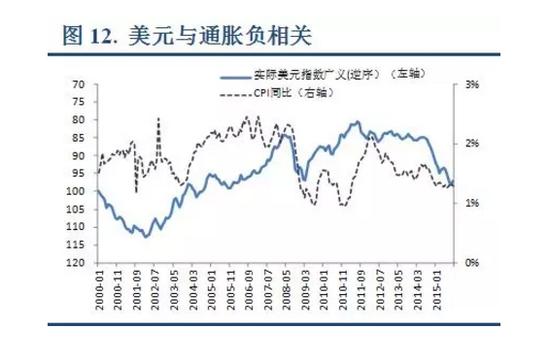

从美元角度来看,美元作为商品价格的标价单位,与通胀负相关。在未来相当长的一段时间内,美国的经济增长与货币政策都能使美元相对主要发达经济体保持一定优势。美元仍然具备长期升值条件 。强美元将压制通胀的上升。

4、基准利率将是一个缓慢上调的过程

在GDP增速并不乐观、通胀压力较小的情况下,基准利率将是一个缓慢上调的过程。而且,目前美国企业的盈利状况不佳。2015年第三季度,美国企业经存货计价和资本消耗调整的企业利润季调同比增速下降5.14%。持续加息将增加企业的利息支出,不利于企业经营状况的改善。

三、债券市场走势分析

1、国债利率总体上将跟随基准利率上行,且中长期利率上行幅度小于短期利率。

基准利率对美国短期国债利率具有很强的控制力,美国短期国债利率走势与基准利率走势基本相同。由于美国的基准利率调整一般是参考泰勒规则,可预测性较强;而且,美联储在调整基准利率之前也会对市场预期进行适当引导,因此,债券市场利率一般均会在加息之前提前有所反应。在加息周期中,债券市场利率上行幅度一般要小于基准利率调整幅度。

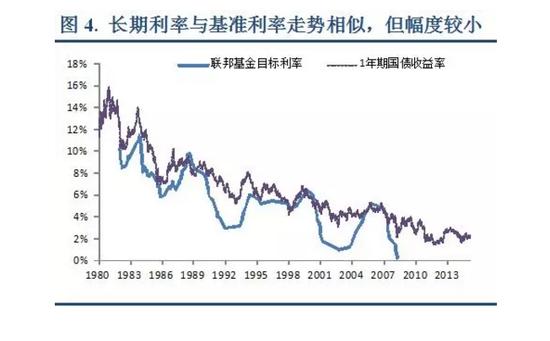

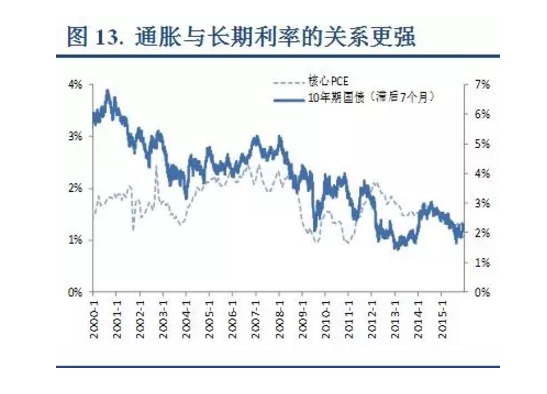

根据修正的泰勒规则,基准利率的调整与产出缺口的关系更为紧密,而与通胀缺口的关系相对较弱。但是,长期国债利率走势则与通胀的关系更为密切。在美国通胀压力较小的情况下,长期国债利率上行的幅度比较有限。

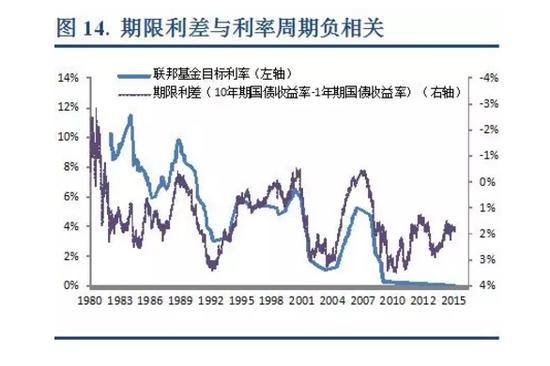

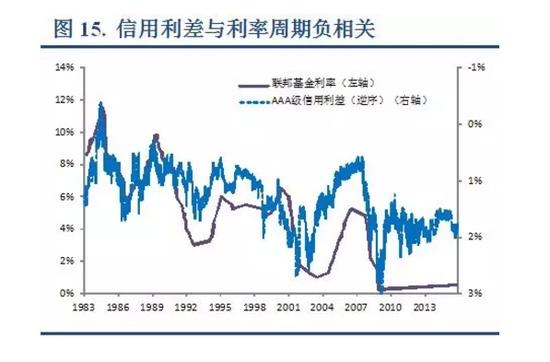

历史经验也表明,中长期国债利率的趋势与短期国债利率的趋势相同,但是变化幅度更小。在基准利率上行阶段,中长期国债利率的上行幅度较短期国债利率小,期限利差缩小;反之,在基准利率下行阶段,期限利差扩大。期限利差与利率周期负相关。

具体来看,美国自1980年以来的6次加息周期中,加息幅度平均为279bp。1年期国债利率会在加息周期开启之前提前反应,而在加息周期过程中,其上行幅度要小于加息幅度。在这6次加息周期中,1年期国债利率的上行幅度平均为234bp,较加息幅度平均值小45bp。10年期国债利率除了受基准利率的影响外,还会受到通胀的显著影响。在这6次加息周期中,10年期国债利率上行幅度平均为126.5bp,明显小于加息幅度。尤其是最近20年来的两次加息周期,10年期国债利率的上行幅度仅约60bp。

2、中高等级信用债的信用利差将缩窄

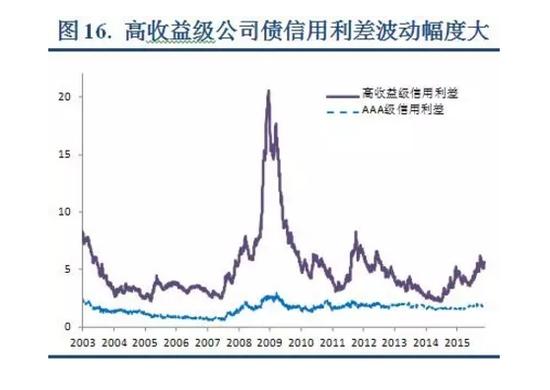

美国债券利率定价的市场化程度较高。信用债利率是在利率债利率基础上加上信用利差 。美国的企业债分为投资级企业债、高收益级企业债。投资级企业债信用评级在BBB以上(含BBB),信用风险较小;高收益级企业债信用评级在BBB以下,信用风险相对较大。从发行规模来看,美国企业债以投资级债券为主。2014年,美国企业债发行规模为1.4万亿美元,其中投资级企业债发行量为1.1万亿美元,占比达78%,而高收益级企业债发行量为3000亿美元,占比为22%。但是,从流动性来看,高收益级企业债的流动性并未明显低于投资级企业债。2014年,投资级企业债的年交易量为3.4万亿美元,而高收益级企业债的年交易量为2.4万亿美元。

从信用利差来看,投资级企业债与高收益企业的信用利差变化趋势基本一致,但高收益企业债的信用利差波动幅度更大。这与高收益企业债的信用风险更高,对企业经营状况更为敏感有关。

我们认为,美国加息将是一个长期缓慢的过程,投资级企业债的信用利差也将相应缓慢缩窄。但是,高收益级业债发行人总体利润增速并未显著好转,且不少发行人处于景气度较低的上游资源类行业,信用风险仍然相对较高。

(本文作者介绍:国泰君安证券首席经济学家,复旦大学经济学博士。中国金融40人论坛特邀成员,上海新金融研究院特邀专家。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:邹枫 SF168

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。