文/新浪港股(微信公众号xlgg-sina)专栏作家 张忆东

中短期的风险仍未释放完毕,特别是通胀、美股数年牛市之后的金融反身性、中国去杠杆。牛市中也有大的调整,港股2002-2007年大牛市中恒指也曾在2004年出现超过20%的调整。1)建议相对排名的投资者及仓位较高的投资者,短期趁急跌之后出现反弹仍需调整仓位,至少要将持仓转向成长性确定且估值安全边际高的股票。2)有条件的投资者,可以采取更灵活的多空策略。

历史常常惊人的相似,复盘80年代美国核心资产牛市中的1987股灾

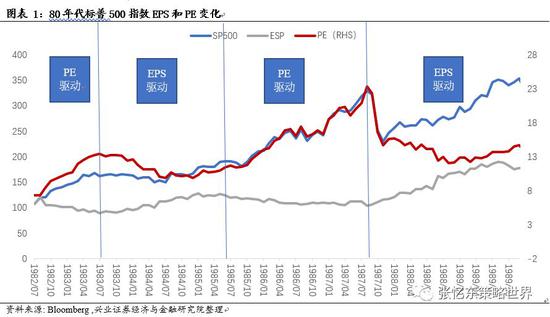

——1987年美国股灾前后估值变化。1)1982-1987:标普500指数的 PE从7倍回升到23倍2)1987年股灾,PE从23倍回落至16.84倍。3)股灾之后:美股经过数月震荡就继续慢牛走势,盈利驱动标普PE从16.84倍降至12倍。

树欲静而风不止,美股估值依然偏高,警惕美股调整超预期

——我们年度策略以及年初《探讨港股2018年节奏,需要抓牢牛市性质》都提示了通胀及金融监管作为上半年最重要的风险,2月初提示了《短期波动骤升及长期价值重估》,但是拥挤交易导致全球股市重演了2015年A股式踩踏。

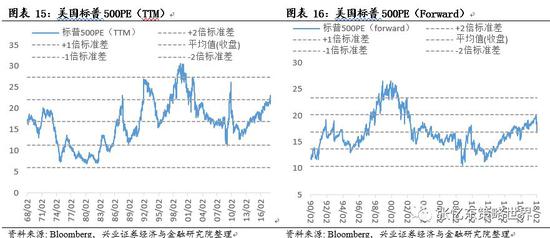

——美股的估值仍处于偏高位置,调整的时间也远远不够。标普500PE(TTM)接近历史均值向上1倍标准差的水平;标普500PE(forward)虽然处于历史均值,但彭博一致预期2018年标普500EPS同比增长高达26%,很可能被下调。

港股能否独善其身?短期,难!长期,基本面和低估值将支撑慢牛!

——美股与港股的联动性是否有效?短期有效!统计短期行情,2000年以来标普500指数历次超过10%的回撤时,港股的确都出现了不同程度的下跌。

——长期而言,港股行情的基础在于基本面,更关键的是,随着互联互通的深入,港股正在摆脱“离岸市场”的无根浮萍状态而迈向“港股本土化”。1)中国权益资产未来数年最确定的基本面在于中国各领域最优秀的公司崛起为世界级龙头。而港股的制度创新将吸引更多核心资产,成为中国纳斯达克。2)港股估值低,这为长期投资者提供了安全垫。恒指PE(TTM)处于历史均值水平,PE(forward)距均值向下一倍标准差只有8%的距离。3)“北水南下”是大趋势,中资越来越多地影响港股的定价,便宜的核心资产有长线资金增持。

策略:牛市进入调整期,积极防御,强调安全边际,运用多空策略

——中短期的风险仍未释放完毕,特别是通胀、美股数年牛市之后的金融反身性、中国去杠杆。牛市中也有大的调整,港股2002-2007年大牛市中恒指也曾在2004年出现超过20%的调整。1)建议相对排名的投资者及仓位较高的投资者,短期趁急跌之后出现反弹仍需调整仓位,至少要将持仓转向成长性确定且估值安全边际高的股票。2)有条件的投资者,可以采取更灵活的多空策略。

——长期来看,港股经历此番波折,将走出类比87年美国股灾之后的慢牛。

风险提示:美股调整、CPI上行、中国去杠杆等风险超预期,引发强烈波动

报告正文

近期港股出现大幅下挫,已经抹掉了2018年以来的正收益。促发因素是美股暴跌引发全球股市大调整,以及2017年底以来港股快速上涨积累了巨大浮盈产生的反向冲击。由于本次冲击的诱因是美股的下跌,我们将从美股行情的演绎、美股向港股的传导、以及港股自身的基本面和估值分析港股此次调整的性质,以及后续的行情演化。

1、历史常常惊人的相似,复盘80年代美国核心资产牛市中的1987股灾

1.1、1987年美股股灾前后,从估值牛转向盈利牛

由于当前情形与1987年股灾有类似之处,当时也是经过5年多的上涨,美股遭遇“通胀”上升压力甚至“滞胀”阴影重现,叠加联储主席换人、程序化交易踩踏,以及火爆的并购交易受到政策管制,1987年10月19日美股当日大跌20%,引发全球股市跟随大跌。因此,我们回顾1987年美国股灾前后行情变化,希望能为当前的市场提供参考。

1)1982-1987:美股估值从7倍上升到23倍

1982年随着GDP见底、通胀见顶、利率下行,美股进入了新一轮牛市。标普500PE此时仅7倍,处于历史低位,具有强烈的修复需求。1982-1987年股灾前,标普500指数上涨了2倍,PE从7倍回升到23倍。

2)1987年股灾:PE从23倍回落至16.84倍

1987年股灾的影响因素包括:1)通胀预期上升,货币政策紧缩:由于1985年广场协议之后美元持续贬值,联储开始担心美元贬值、进口价格上升对通胀的影响,货币政策从87年开始紧缩,包括下调M2\M3等货币总量增速目标、调低非金融企业负债增速目标、并且提高联邦基金利率。2)杠杆并购是股市上涨的重要推手,美联储开始调查并购热潮中的内幕交易和价格操纵行为。3)然而仅仅是上述因素并不能够推动一日跌20%的惨烈,快速上涨形成的泡沫、程序化交易的反身性作用下最终形成了股灾。

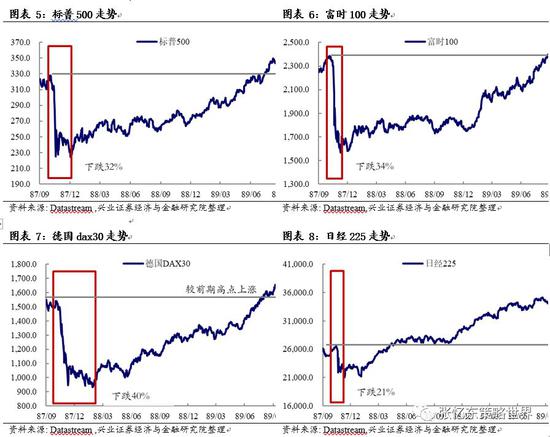

8月25日标普500见高点337.89点,10月6日标普500跌2.7%,10月7日至10月12日继续小幅阴跌,13日收涨,14日再次开始快速下跌,14、15、16日分别跌了2.95%、2.34%、5.16%,10月19日一日下跌20.47%,20日一度继续探底至216.46点,最终收涨。这次调整中,标配500指数从顶部到最低点下跌32%,PE从顶部23倍回落至16.84倍。

3)股灾之后:经过数月低位震荡,美股开始了盈利驱动的慢牛走势

然而事后证明,“滞胀”预期只是虚惊一场,股灾之后,CPI并未持续恶化,经济也相对平稳,经过数月的休养生息之后,优质资产依靠EPS推动继续牛市格局。

1987年10月股灾后,联储11月4日至1988年2月11日降息81个基点。标普500指数从1987年10月20日到12月底一直处于低位盘整中。1988年后联储再次开启了加息进程,联邦基金目标利率从6.5%上升至9.81%,然而也没有阻挡美股回升的脚步,标普500开始缓步上行,1989年7月超过1987年的高点。

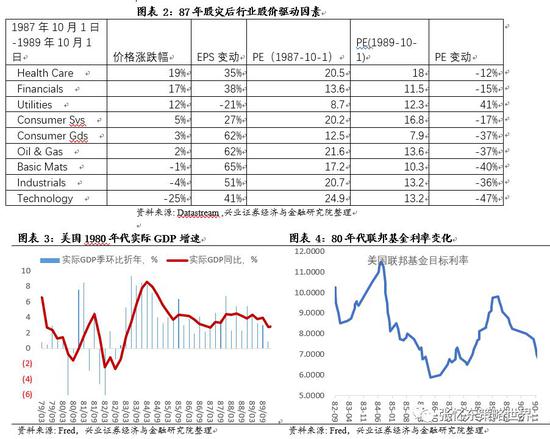

但是股灾后的上涨并不依赖于估值的提升,主要靠盈利驱动。从1987年10月19日到1989年7月,标普500PE从16.84倍继续下降至12倍。从行业表现也非常明显,股灾后盈利成为驱动股价增长的主要动力。除了公用事业因为本身估值较低,PE还出现了一定程度上涨,其他行业估值都出现了不同程度的下降,股价的上涨主要来自EPS提升。

.2、1987股灾时全球市场联动下跌,采取救市措施的日本跌幅最小

1987年美国股灾时,全球也出现了明显的联动反应。英国、德国、日本股市都出现了下跌。日本股市从高点仅下跌了21%,跌幅小于美国、英国、德国等国家,调整的时间也最短。其原因在于强劲的日本经济和日本政府及时采取了救市措施。

1.3、股灾后,行情性质发生变化,盈利驱动核心资产股价新高

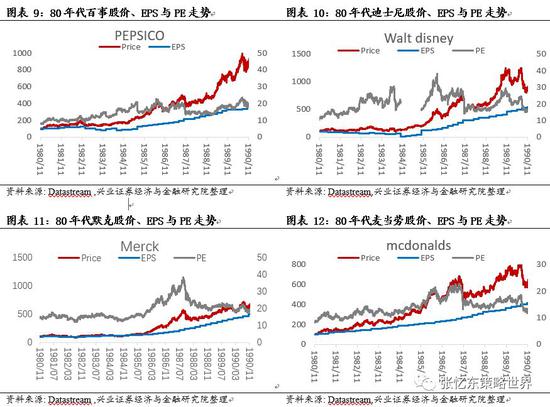

即使遭遇1987年股灾,标普指数在两年后才回到股灾前的高位,但是,股灾对核心资产股价的影响,最终只是快速成长途中的一个小波折。比如百事、迪士尼、默克、麦当劳、强生、沃尔玛等等代表性企业,PE都没有回到87年股灾高点,但是在EPS驱动下,1989年的股价远远超过了87年的顶点。

2、树欲静而风不止,美股估值仍偏高,警惕美股调整超预期

此次美国股灾始于美债利率上行过快、工资数据超预期。虽然我们年度策略以及年初《探讨港股2018年节奏,需要抓牢牛市性质》都提示了通胀及金融监管作为上半年最重要的风险;2月初提示了《短期波动骤升及长期价值重估》,但是,由于投资者过度拥挤的交易,包括习惯低波动的市场、热衷做空VIX的交易策略、风险平价策略盛行、被动投资快速增长等等,最终,通胀就如蝴蝶的翅膀只是轻轻煽动,最终导致全球股市重演了2015年A股式踩踏,引发超预期的大调整。

美股的估值仍处于偏高位置,调整的时间也远远不够。此次股灾前,美股标普500PE(TTM)1月高点23倍恰恰是87年股灾前的水平。2月9日收盘21.13倍,仍接近历史均值向上1倍标准差的水平,历史均值为16.88倍。标普500PE(forward)当前16.81倍,已经是历史均值水平,但是,这个动态估值根据彭博提供的一致预期的业绩计算。一致预期显示2018年标普500的EPS同比增长26%,考虑到通胀压力和资金利率上行,上述一致预期可能过于乐观,美股的业绩有下调风险。

3、港股能否独善其身?短期,难!长期,基本面将支撑慢牛!

3.1、美股与港股的联动性是否有效?短期有效!

长期以来,特别是互联互通机制创设之前,香港是典型的离岸市场,海外机构投资者占据了港股市场的主导地位,2016年本地投资者成交占比仅36%,海外投资者(除中国内地)占比31.5%,另外占比23.8%的交易所参与者中也以外资为主导。一旦海外市场出现大的变化,风险偏好下降时,海外投资者往往先选择离场。

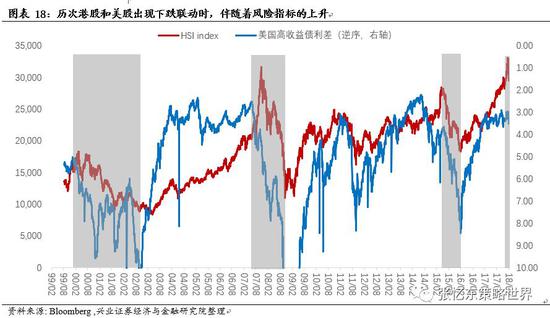

从历史上看,美股与港股的短期联动性很有效,美股出现大的调整时,港股也会下跌。我们统计了2000年以来,标普500指数五次超过10%的回撤时,这其中有三次是美股熊市,两次是牛市回撤,港股的确出现了不同程度的下跌。

3.2、这次或许有所不同,港股或仍跟随美股下跌,但幅度上有差异

首先,以往每次美股和港股同步调整背后都有宏观基本面的变化,因此,也都可以观察到代表风险的指标美国高收益债利差的飙升。但是,这一次调整过程中,美国高收债利差仍处于历史低位,包括黄金、美元、日元在内的避险资产也没有明显上涨,商品除了原油因为美国产量数据上升出现下跌其他品种也没有大幅下跌。后续,仍需要紧密跟踪高收债利差等指标的变化。

第二,随着互联互通的深入,港股正在摆脱“离岸市场”的无根浮萍状态而迈向“港股本土化”。港股的投资者结构正在发生变化,内地投资者的占比正迅速提高,通过港股通越来越多的影响港股的定价。一方面,中长期,中国内地财富进行全球再配置趋势并未改变,香港依然是最重要的桥头堡。另一方面,此次下跌之后,中国投资者和海外投资者对于香港市场的不同态度,以保险资金为代表的长线资金一定会增持那些被错杀的核心资产,从而进一步强化内资在香港市场的影响力。

3.3、长期而言,港股牛市的基础在于基本面,其低估值提供了安全垫

首先,中国权益资产未来数年最确定的基本面在于中国各领域最优秀的公司正崛起为世界级公司,核心资产迎来盈利新周期。中国经济进入到转型的新阶段,这个阶段中国经济从高增长转向高质量,总量经济增速平稳,结构优化及产业升级加速,导致各个行业有核心竞争力的优质公司呈现“强者恒强”。

2018年下半年港股的制度创新将吸引更多核心资产,未来有望成为中国纳斯达克。核心资产盈利的改善并不依赖于经济的持续强复苏,而是植根于中国经济的转型,是消费升级和科技创新推动产业结构显著调整,推动核心资产强者恒强。一方面,科技创新与消费升级相结合,推动产业结构显著调整。另一方面,高科技、先进制造业受益于中国“补短板”,有核心竞争力的公司正在崛起。

其次,与美股估值处于历史高位不同,港股估值处于偏低水平,这为长期投资者提供了安全垫。恒指29507点对应PE(TTM)13.73倍,已经处于历史均值水平;根据彭博一致预期计算的PE(forward)11.51倍,已经低于历史均值12.82倍,距均值向下一倍标准差10.55倍只有8%的距离。不过,按照彭博计算的一致预期,2018年恒指ESP同比增长19%,在二季度中国经济面临向下压力以及市场情绪波动下,不排除有下调的可能。

第三,从较长的持有时间来看,现有的港股上市的中国核心资产的估值越来越有吸引力。

银行:工行、农行、建行H股PB分别为0.94、0.86、、0.98倍,如果考虑17年报发布估值切换以后会更低。

保险:新华、太保、太平以2017年中报计算的PEV仅0.82、1.02、0.9倍。

成长股:以腾讯为代表的互联网龙头和以舜宇、瑞声为代表的科技硬件龙头,forward PE分别为36、30、21,回到2017年3月的水平。

传统行业:以中国神华、海螺水泥、中石化为代表的传统行业龙头,PE(TTM)分别为7.9倍、13.9倍、11倍,神华和中石化静态估值已经处于历史较低水平,而海螺考虑18年增长后PE(2018)11倍也将处于历史较低水平。

4、投资策略:牛市进入调整期,积极防御,强调安全边际,运用多空策略

4.1、中短期的风险仍未释放完毕,牛市中的调整更要小心

牛市中也有大的调整,牛市中的调整最伤人。本文第一部分我们对比了1980年代美股核心资产大牛市中的1987年股灾,另外,在港股牛市中也有大调整,最典型的是港股2002-2007年的大牛市中,2004年3月-5月恒指也曾出现幅度超过20%的调整。

当前中短期风险仍需重视,特别是通胀、美股数年牛市之后的金融反身性、中国去杠杆。具体分析,1)金融的反身性作用往往超出投资者的预期,当投资过度拥挤时,风向一旦变化容易矫枉过正。各种金融产品的抛售以及恐慌情绪仍可能冲击市场。美股1987年10月、以及A股2015年6月的行情皆是如此。2)我们在《短期波动骤升及长期价值重估》中提出的通胀预期、全球货币政策紧缩、中国去杠杆以及中国经济下行风险,在上半年仍将成为抑制市场的因素。

4.2、面对中短期风险,相对排名的投资者应调整仓位和交易策略

短期,港股通资金流入可能也会减少,因为年初“北水南下”流入节奏过快:2018年初至2月2日,港股通南下净流入724亿,占2017年全年流入金额3080亿的23%。所以,仓位高的投资者可能降仓位以应对风险,至少会选择观察、观望。

1)建议相对排名的投资者及仓位较高的投资者,仍需规避极端情形可能出现的风险,因此,短期趁急跌之后出现反弹仍需调整仓位,至少要将持仓转向成长性确定且估值安全边际高的股票。正常来看,春节前后、年报业绩发布初期有望反弹。

2)有条件的投资者可以采取灵活的多空策略,包括利用期权、期货等手段进行风险对冲,以及进行卖空高估值股票同时买入低估值股票的配对交易等等。

4.3、立足长期核心资产牛市,长线投资者可以逆势扮演拯救者

长期,港股核心资产盈利改善驱动牛市的性质并未发生变化。当前与2015-2016年初熊市明显不同,中国经济面临的深层次的结构性风险正在逐一化解,核心资产的盈利基本面出现趋势性改善并且仍将延续。

从长期的视角来看,市场的中短期恐慌波动恰恰为低廉的价格买入优质股票提供了良机。凭借优秀的盈利能力和成长性,中国的核心资产有望类比87年美国股灾之后的行情,依靠EPS推动走出慢牛行情。

5、风险提示

美股带动全球股市的金融反身性超预期、CPI上行超预期、“中国去杠杆”超预期,引发剧烈波动。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:白仲平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。