文/新浪港股(微信公众号xlgg-sina)专栏作家 陈治中

仅交易三日的香港市场涨势势如破竹,十一期间港股通暂停交易,在外资的推动下,恒指一举攀上10年高点。

【策略观点】多因素共振助推港股行情,中报估值消化带来“洼地”价值方为十一行情本源

1)多因素共振助力港股十一抢眼表现,恒指创下10年新高

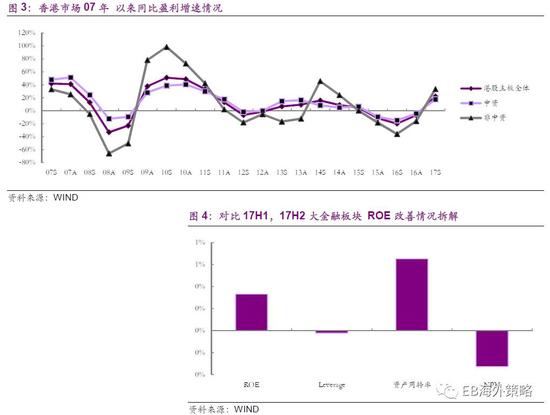

本周为内地十一假期,假期开始前公布的两项重磅数据,对市场带来极大的正面刺激:1) 9月30公布的制造业PMI为52.4%,创下2012年5月以来的新高;2)9月30日央行宣布对普惠金融领域实施定向降准。美国方面,虽发生拉斯维加斯枪击案,但特朗普税改政策取得进展、向好经济数据双重推动,美国三大股指也持续走高。受这些正面信息影响,外资、香港本地资金也积极入场,仅交易三日的香港市场涨势势如破竹,十一期间恒指一举攀上10年高点(本周收涨3.28%),内地银行、地产板块走势领先。其中周二的内地银行大涨更是作为引火线点燃了十一期间的港股行情。港股上市内资银行和地产上涨的主要原因是市场预期定向降准将有助于银行的业绩提升,而新增贷款很有可能流向房地产行业。我们认为,正面的PMI数据、定向降准等只是行情的催化剂,港股市场不断改善的企业盈利状况以及中资金融股将在三季报后估值进一步消化,以至于国企和恒指静态PE估值(将要)回到均值附近,由此带来的估值吸引才是当前和未来行情的本源动力。我们在节前发布的报告“是时候再说“港股仍然便宜”了”中强调了:年报业绩大超预期基本敲定,下一轮估值消化触手可及;低估值板块年内将提前启动补涨,而年底震荡则是下一轮行情的配置良机。(新)国企指数的估值长期修复才刚刚开始。

2)特朗普税改政策取得进展、向好经济数据继续推动风险情绪

美国市场来看,市场风险情绪依旧较好。拉斯维加斯恐袭并未对市场造成过多负面影响,在特朗普税改政策取得进展以及向好经济数据的推动下,risk on情绪依旧。本周四,美国众议院以微小优势通过预算决议案,特朗普的税改政策迈出了重要一步,虽然税改方案是否能顺利实施仍存在较多不确定性,但阶段性的胜利有助于提升市场情绪。周五公布的非农数据受到飓风影响,新增非农就业人数出现下降,不及预期;但失业率以及工资增速均超出市场预期。市场普遍对9月的非农数据较为“满意”(失业和薪资状况均不错),并未降低对于12月加息的预期。近两周美元指数自底部反弹,我们认为在市场风险情绪较好的背景下,仍处于低位的美元指数虽有所修复,但不会对包括港股在内的新兴市场造成过大压力,内外市场较好的预期反而有望共同推动市场短期动能集中爆发。

投资建议:看好权重和低估值板块

3季度已收尾,除地产(含中资和本港)和周期上游龙头外,周期中游(工程机械、重卡以及造纸、化工等轻工行业)和部分下游(零售和体育服饰)的业绩增长同样出色。风格再次切换基本可以确认,市场注意力转回整体性的估值空间。建议继续紧盯权重和低估值,推荐中资金融、公用和基建,本港地产的估值修复机会。

风险提示:地缘政治局势趋紧,内地宏观数据走软。

1.外资助力港股十一抢眼表现,恒指创下10年新高

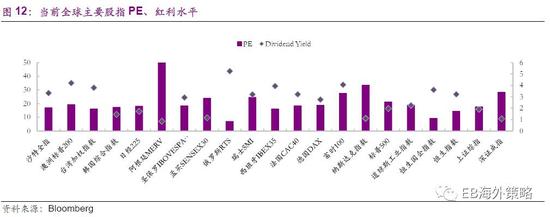

本周为内地十一假期,港股市场周二、三和五三日进行交易。仅交易三日的香港市场涨势势如破竹,十一期间港股通暂停交易,在外资的推动下,恒指一举攀上10年高点(本周收涨3.28%)。恒生国企指数本周收涨5.03%,领涨全球主要股指。除香港市场外,亚太地区包括新加坡、印度股市在内的市场本周亦有亮眼表现。MSCI新兴市场再次跑赢发达市场,周累计涨幅为1.98%。

在PMI数据以及央行定向降准双重消息的刺激下,本周内地银行、地产板块均录得不错表现。其中周二的内地银行大涨更是作为引火线点燃了十一期间的港股行情。

9月制造业PMI为52.4%,创下2012年5月以来的新高。其中分项数据:需求、生产、价格以及库存出现了全线上涨

9月30日,央行宣布对普惠金融领域实施定向降准,所谓普惠金融,是聚焦于单户500万以下的真小微贷款,包括了扶贫攻坚和双创等领域。其中满足第一档的商业银行额外降准0.5%,满足第二档的额外降准1.5%

港股上市内资银行和地产上涨的主要原因是市场预期定向降准将有助于银行的业绩提升,而新增贷款很有可能流向房地产行业。我们认为,降准只是行情的催化剂,港股市场不断改善的企业盈利状况以及中资金融股将在三季报后估值进一步消化,以至于国企和恒指静态pe估值(将要)回到均值附近,由此带来的估值吸引才是当前和未来行情的本源动力。

我们在节前发布的报告“是时候再说“港股仍然便宜”了”中强调了我们的观点:年报业绩大超预期基本敲定,下一轮估值消化触手可及;低估值板块年内将提前启动补涨,而年底震荡则是下一轮行情的配置良机。(新)国企指数的估值长期修复才刚刚开始。

2.特朗普税改政策取得进展、向好经济数据继续推动风险情绪

在内,“降准”有效对冲宏观数据密集期的风险;在外,市场风险情绪依旧较好。拉斯维加斯恐袭并未对市场造成过多负面影响,在特朗普税改政策取得进展以及向好经济数据的推动下,risk on情绪依旧。内外预期有望共同推动市场短期动能集中爆发。

本周四,美国众议院以微小优势通过预算决议案,此后参议院亦通过了参议院版本的预算决议(此后将开启投票)。特朗普的税改政策迈出了重要一步,虽然税改方案是否能顺利实施仍存在较多不确定性,但阶段性的胜利有助于提升市场情绪。

周五公布的非农数据收到飓风影响,新增非农就业人数出现下降,大幅不及预期;但失业率以及工资增速均超出市场预期。非农的大幅下降主要是受到了飓风影响,但该影响是较为短暂的(联储9月FOMC会议中官员普遍认为飓风会对美国经济造成一定影响,但持续时间较为有限)。市场普遍对9月的非农数据较为“满意”(失业和薪资状况均不错),并未降低对于12月加息的预期。

本周美元指数收涨,近两周美元指数自底部反弹。我们认为在市场风险情绪较好的背景下,仍处于低位的美元指数虽有所修复,但不会对包括港股在内的新兴市场造成过大压力。

3.投资建议:看好权重和低估值板块

3季度已收尾,除地产(含中资和本港)和周期上游龙头外,周期中游(工程机械、重卡以及造纸、化工等轻工行业)和部分下游(零售和体育服饰)的业绩增长同样出色。风格再次切换基本可以确认,市场注意力转回整体性的估值空间。建议继续紧盯权重和低估值,推荐中资金融、公用和基建,本港地产的估值修复机会。

4.全球市场概览

过去一周全球市场整体上扬,新兴市场涨幅超过新兴市场,恒生国企指数领涨。美元指数收涨。

5.香港市况

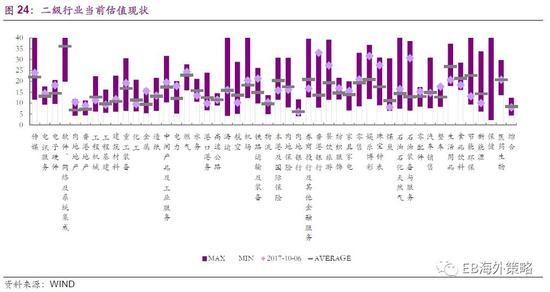

二级行业方面,整车板块领涨,珠宝钟表板块领跌。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。