文/新浪港股(微信公众号xlgg-sina) 专栏作家 杨饭

其实,证券市场上,除了茅台这种天赋异禀的资源性企业外,我们大多数投企业的实质不就是投人?

我们先通过一些简要的资料数据来认识下今天要讨论的一个最近比较有争议的公司“复星国际”。

复星成立于1992年,是中国最大的私营产业和投资公司之一;

集团全球雇用员工超50,000名;

过去十年, 账面价值年复合增长率高达19%;

新的全球合伙人模式于2016年开始,全球合伙人超过20位,合伙人均为行业精英,复星持续倡导精英文化;

2011 年至 2016 年,连续 5 年的净利润年均复合增长达到 24.7%,净资产年均复合增长达到 23.7%;

资本负债率由 2015 年的 53.6% 下降至 2016 年的 50.7%,净债务比率由 2015 年的68.2% 大幅降低至 2016 年的 60.3%。中长期债比重由 2015 年的 57.4% 提高至 2016 年的 65.3%;

复星国际的战略:“持续创新,围绕全球家庭客户幸福生活方式的需求, 深耕健康、快乐、富足,通过深度产业运营、整合和投资,智造复星C2M幸福生态系统。”

很多公司战略都是墙上挂挂,嘴上说说,纸上写写,具体的执行又总因领导的更替而大打折扣,而复星战略的执行结果又如何呢,根据2016年的年报披露,”健康、快乐、富足(综合金融)“业务持续增长,截至 2016 年底,占集团总资产的 81.1%、净资产的73.0%、净利润的76.0%;

应该说战略执行的结果还是不错的。

以上是一些公司的简单信息摘要,对于一个产业投资型公司而言,要讲清楚复星的具体每一项业务并不容易,复星的网站汇集了复星所有的业务与财报信息,https://www.fosun.com/;投资者不如亲自去浏览一番,会有更直观与深刻的认知,就不在此班门弄斧了。一个简单的归结就是“资产提升、利润提升、负债率下降、资金成本降低、负债久期拉长,战略执行得当。”

对于这样一个业务总体蒸蒸日上而言的公司,资本市场给的估值是多少呢?

答案是不足9PE;

当然市场上比9PE低的公司多的是,一个静态的估值指标是无法反映公司的估值高低的,可能很高,可能合理也可能很低。所以我们核心的关注是思考这个发展阶段的复星国际应该给予什么样的估值才是合适的,复星有没有被低估,有没有投资机会?

我们先来回顾下复星国际历史的估值情况。

扣除2007年上市时不正常的15PB,过去的历史平均PB在1.33附近(不知道的同学自己去翻翻股价图再对照财报算算就知道了);目前是不足一倍,以调整后的账面资产记,约只有0.66倍,见下图数据。

(图片数据来自复星国际网站投资者关系推介文稿)

(通常对于一个产业控股型投资公司而言,用PB来估值是相对比较合适的)

也可以看看复星国际过去的PE是什么水平;

好吧,PE也可以说是出于较低的历史区间。

从以上这些数据与图表的分析,大概可以得出这样的结论:

1)复星国际的业务目前处于历史最好水平,并且大概率未来几年仍将继续向好;

2)公司的估值处于历史较低区间;

复星国际目前的市值约1000亿港币,对于一个千亿市值的公司,日均成交量超过5000万港币,股票流动性很好的社会知名企业而言,并且按香港的大型上市公司一般都会享受流动性溢价的现象而言,复星不但没有溢价,而且还较大幅度折价,投资者应该要思考,是市场错了吗?为什么会给这样的估值?我们有没有投资机会?

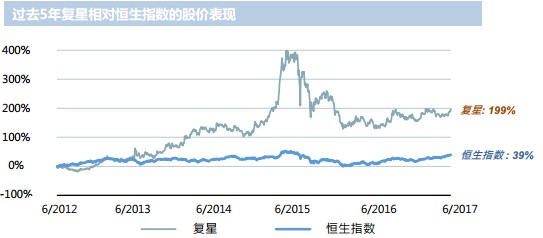

我们继续来看看过去五年,复星国际的股价相对恒生指数的表现。

也可以看出,复星并不是一直被低估的,复星国际的股价高点出现在2015年的六月份,那是的恒生指数点位也大概是一个历史高点,问题是现在的恒指又几乎回到了高点附近,而复星的股价却已经是腰斩的水平。

公司的发展向上而股价向下, 核心的问题来了,市场在担心什么?或者说广大的投资者在担心什么?一定是出现了什么问题或者说市场先生会不会有什么偏见?

正如我在《港股滚雪球》第十四章第四节市场环境里提到的,市场环境会影响公司的估值水平。随便广告下,《港股滚雪球》一书纸质版与电子版均已上市,纸质版在各大网购网站及各地新华书店有售,电子版刚上架,下载地址有:

亚马逊:http://dwz.cn/6jrxO5

多看:http://www.duokan.com/book/147551

掌阅:http://dwz.cn/6jIcyl

显然市场担心的主要问题应该是在中国社会发展过程中,不少民营企业往往带有一些原罪,例如低价侵吞国有资产或者通过行贿等方式谋取不正当利益,而民营企业的领导人,往往又是公司的灵魂人物,在公司治理、股权结构等没有完全透明化、合理化之前,创始人的一举一动,都可能对公司未来的发展有巨大的影响。

例如此前被爆避居香港四季酒店的上市地产公司佳兆业的郭老板,事件一出对公司几乎就是毁灭性的影响,幸亏佳兆业本身强大的土地储备与高高在上的深圳房价,佳兆业的重组最终得以进行,公司避免被清盘。但显然在这过程中,不少投资者已损失惨重。

尤其像复星这类投资型公司,且为民营企业,机构及合作者对其信誉和声誉是非常看重。老板如果接受调查,且时间很长的话,将对公司的投资项目相当不利。虽然与此前出现状况的不少民营企业不同,复星不算是家族企业,而是近似于合伙制的一个公司但郭广昌仍然是复星的灵魂人物,无论是持股比例及对公司的影响力上。

简单回顾下针对复星的一些消息:

1)2013年11月“郭广昌在香港被限制出境”的消息传开,引发市场恐慌抛售,复星系公司股价纷纷跳水;

2)2015年12月,郭广昌被爆失联,复星系相关公司股价大跌,随后上市公司发布公司,称郭先生现正协助相关司法机关调查,可适当参与复星集团决策;

3)2016年1月,上海市纪委官网发布消息称,上海市检察院检察委员会原专职委员季刚涉嫌严重违纪接受组织调查。事发前季刚任复星集团纪委书记、总裁高级助理兼廉政督查部总经理;

4)2017年3月,联合创始人,复星CEO梁信军裸辞,震惊市场,理由是“身体原因”。

5)2017年6月,某知名财经网站爆郭老板又失联了,再次引起整个复星系公司股价大跌;(事后证明是假消息,被证监会点名批评处罚)

经过连续几次的股价冲击,显然投资者已是惊弓之鸟,没有投资的也是望而生畏或采取隔岸观火的态度,这才是为什么恒生指数如打鸡血般奋力上扬,而复星逆流而下的真正原因。

此时要下决心投资复星,可以说是一个典型的逆向投资。而逆向投资,投资者的观点一定是与市场的大众背道而行,是反人性的,知易行难。所以我们不要轻易的主观的说市场错了,在做每一次投资决策之前,应该有一个合理的逻辑才说服我们自己作出这个投资决定。

投资复星的主要逻辑就是是否可以判断郭老板没有问题了?这个问题显然目前没有确切答案,投资者只能自行判断了。

除了15年的协助调查以及一高管被上海纪委调查外,其它的事后都证明是子无须有。而2016年7月,在接受日本经济新闻(中文版:日经中文网)采访时,郭广昌表示“协助调查这个事情已经完全过去了,对复星的战略没有影响”。而一个显著的细节大家没有注意到就是在协助调查期间,郭老板对复星的经营投资决策的沟通是顺畅的,包括电话会议,及其他的方式等都是可以的。也侧面说明事情并不严重。

而高管被上海纪委调查,影响则更小,另外也可能不是针对公司。而某知名财经的有意无意之间的乌龙失联报道,甚至可能更多的是股价的操纵,不良利益的获取更多的相关。

可以说在反腐持续高压的背景下,有问题的应该早进去了,有问题没进去的应该是小问题或者说立场也是没有问题了。目前所有爆出来的问题也看不出真有什么问题。

有中国巴菲特之称的郭广昌,在国内民营企业家中,影响力足以进入前十,与马云、马化腾齐名。过去复星的集资史,也可以看到双马的影子(2015年5月20港币参与了复星的增发)。

郭老板说自家的股票被大幅低估了(比如在15年9月13.42港币配股,复星控股兜底)梁信军说看好中国可以投复星,上市公司自身也大幅回购,高管增持,但无论如何市场始终不相信,聪明如你的投资者,你怎么看?隔岸观火抑或置身其中?

另外,需要明确指出,复星国际有一个让投资者比较不爽的地方是过去的集资比较频繁,是一个资本运作的高手,在股价比较高的时机会选择集资,虽然过去看集资都促进了公司的发展,但频繁的集资,并不是投资者的福音。

其实,证券市场上,除了茅台这种天赋异禀的资源性企业外,我们大多数投企业的实质不就是投人?

复星是一个精英团队,过去的表现足以证明复星团队的能力;而实行的全球合伙人制度,更是网罗了全球的精英;现在市场给你一个机会,投资与有精英团队管理的公司、过去良好资产业绩双增长的公司。

你乐意吗?我只能说,目前这个阶段乐意。

(本文作者介绍:资深投资者,熟悉A股、B股及港股市场,对债券及套利型投资也有一定研究。)

责任编辑:刘琛 SF011

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。