文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王汉锋

许多区域正在发生的改变以及其相关的需求释放,有可能成为中国未来2-3年可持续增长的动力。如果这一判断逐步证实,中国相关的资产目前只是处于重估的途中。我们认为可怕的并非“滞后”,而是对这些新的变化、新的趋势“视而不见”。

可怕的不是“滞后”,而是对市场的变化视而不见

可怕的不是“滞后”,而是对市场的变化视而不见最近市场声音一片悲观,特别是对房地产市场,有观点认为这是可怕的“滞后”。

市场也出现了连续的调整,悲观的观点在弥漫。结合今天披露的一季度GDP等数据,我们来阐述下我们当前的看法。

迈向新周期:在证实还是在证伪?

市场近日连跌,但我们先来谈谈基本面。今天公布的三月份数据,尽管市场反应并不积极,但在进一步印证我们之前的一些关于中国基本面的基本判断,这是让我们感到欣喜的地方。

我们在2016年年初判断中国增长可能在接近长期降速的拐点,2016年下半年我们注意到中国的资本开支周期可能在触底、供给侧改革之下老经济投资回报率也可能在触底,这些使得我们更有信心相信中国的增长至少短周期触底,特别是去年四季度市场对今年一片悲观的时候,我们认为2016年房地产“去库存”,今年“补库存”,即使地产销售不好,投资也不会太差,对2017年的增长不用太担心。

与此同时,我们继续关注一些长线的变化趋势,特别是有关城镇化相关的改革和政策变化,认为综合过去几年中国城镇化领域的改革和政策变化,2017年有可能是中国的新型城镇化全面推进之年。从到目前的数据,特别是三月份的数据,至少进一步确认了如下几个值得关注中国投资者重视的特征:

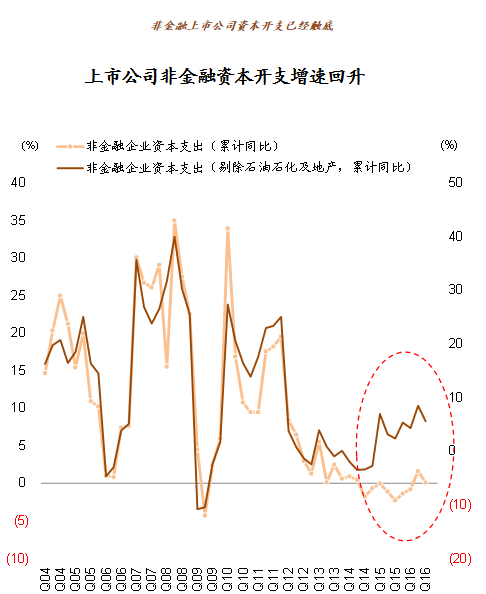

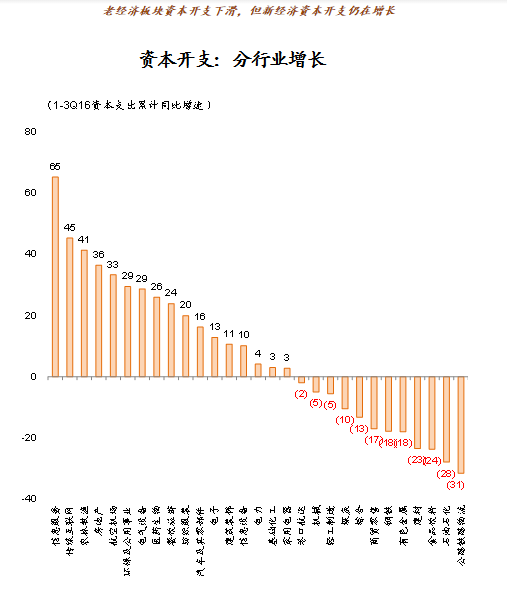

1.资本开支周期已经触底回升:我们最先从上市公司的数据(去年8月份)看到上市公司的资本开支经历连续多年的下滑之后,已经走平,而非进一步下降,我们当时认为这可能意味着中国固定资产投资增速下滑的长周期(从2010年开始持续下滑)已经在触底。从三月份的数据来看,占固定资产投资近一半的制造业投资,增速已经在去年年中见底,三月份已经回升至5.8%,基本确认这一趋势。今年以来,出口增长回升,应该是在进一步巩固制造业投资回升的趋势。

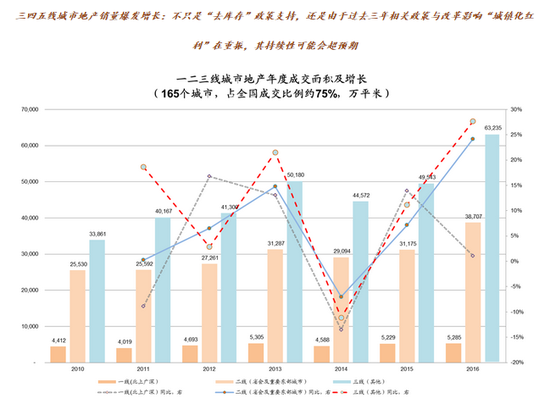

2.三四五线城镇化:你不能忽视的新趋势、新动能。年初至三月份地产销售累计增长近20%,这大大超出此前即使是乐观人士的预期。其中一二线销量毫无疑问是大幅下跌,但更值得关注的是广大的三四五线城市的趋势。我们对有数据的165个城市地产销量进行了拆解(下图),这些城市的销售面积占全国约75%左右。

我们将“北上广深”划分为一线,将其他省会城市及重要东部城市分为二线,所有其他城市认为是三四五线,共约120个城市。我们发现,一二线城市的销售面积只占到这75%销量的40%不到,而其他的120多个城市占比约60%多。再加上我们未统计到的其他占比25%的城市,三四五线城市的地产销售面积占到全国的7成左右。

也就是说,中国房地产市场的“成交重心”已经非财经媒体和媒体经济学家们经常讨论的那些城市,而是我们这些研究者很少去、很少有切身体会的三四五线城市。去年一/二线城市地产成交基本是持平或略有增长,而三四五线则增长40%;而今年年初至今,一二线下滑20%甚至更多,如果全国有近20%的增长,三四五线增长据此推算应该在30%以上。

3.这些趋势和新特征是我们在考虑评价中国整体增长时不能忽视的。我们认为三四五线城市房地产销量的爆发式增长,除了与国家在这些区域的去库存政策有关之外,更重要可能是国家过去三年内采取的城镇化政策的调整及改革正在逐步起作用。我们对此有持续的跟踪。这也是我们在2017年十大预测中预计2017年是新型城镇化全面推进落实之年的重要原因。

这些区域正在发生的改变以及其相关的需求释放,有可能成为中国未来2-3年可持续增长的动力。这也是我们“迈向新周期”观点想表达的内涵。如果这一判断逐步证实,中国相关的资产目前只是处于重估的途中。综合这些判断,我们认为可怕的并非“滞后”,而是对这些新的变化、新的趋势“视而不见”。

市场连跌,“去伪存真”在继续:更多是因为金融反腐+强化金融监管。说完基本面,我们再来说市场表现。近期A股表现较弱,我们认为一方面与金融反腐深入开展有一定关系,同时,金融监管加强、金融去杠杆的强化也是重要原因,所有的高估值、概念股受到了挤压。

受市场持续的金融去杠杆和监管加强带来的流动性收紧影响,一年期国债收益率已经突破3%、达到近两年来的高点。与此同时,国际上的再通胀交易受中美两大经济体货币周期趋紧的影响也有暂歇的趋势。

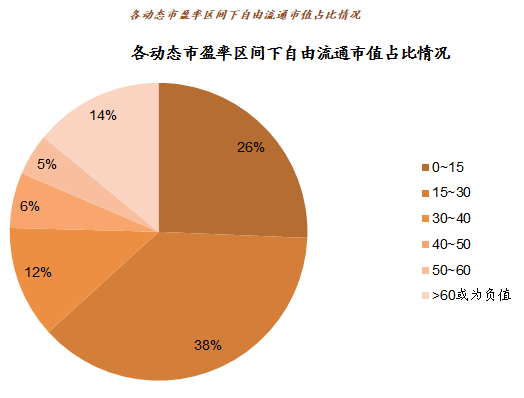

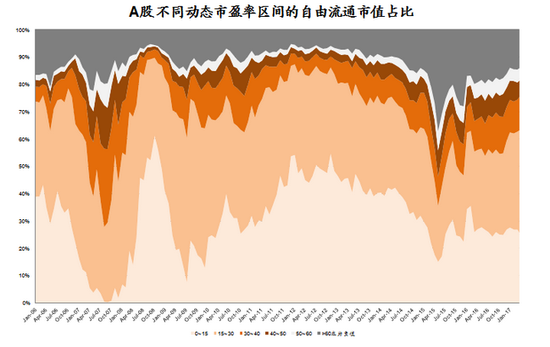

在这样的背景之下,A股在延续“去伪存真”的趋势,盈利质量、确定性和价值成为短线超额收益的主要主导因素。我们认为这样的趋势也可能仍将延续一段时间。这对整体A股来说并非坏事。我们的结构分析显示,目前在A股占市值主体的蓝筹股估值并未出现系统性高估,而中小市值股票虽然高估,但占市值比例并不高(见下图)。

综合上述的基本面趋势,我们认为对A股的中期走势不用过分悲观,重点还是基于基本面的趋势、流动性的趋势自下而上把握好结构。

大消费,特别是三四五线城镇化受益的大消费。我们认为,在周期性板块主导的再通胀交易暂歇之后,市场的关注点可能会集中到盈利更有持续性、估值相对合理的大消费,特别是三四五线城镇化受益的大消费。眼下的调整为我们提供了低吸相关股票的机会。可以从以下几条思路去寻找相关个股:

1)消费主线可能会从已经领先的白酒、家电等往其他受益于三四五线城镇化的消费大类扩散,即“衣、食、住、行、康、乐”这六大类下的与三四五线城镇化密切相关的消费;

2)最近两年上市的新股中,有部分质地不错的行业龙头,目前随着市场回调估值也在接近合理甚至低估,也是可以搜罗投资机会的思路之一。

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。