文/新浪港股专栏作家 郑磊 微信公众号(xlgg-sina)

不难看出消费、先进制造、非银金融、TMT、医药医疗、国企改革、新能源车、基建是2017年的重点关注板块。

今天是猴年最后一个交易日(A股,明天港股还有半个交易日)。收市后,我统计了一下“与羊群博弈II”港深沪股模拟组合的收益、波动、持仓情况。见下图。

这是其中港股子组合和A股子组合的收益率情况。两个组合在月底的收益率非常接近,A股子组合达到3.71%,港股子组合达到3.4%。前者跑赢了沪指和深指,与沪深300收益率接近。而港股子组合低于大盘(恒生和国企指数本月上涨约5%)。港股波动幅度略大,可能与平仓SPDR黄金ETF有关,在上半月采用了这种对冲方法,有效降低了组合波动性,后来因考虑到美元可能保持强势,而黄金反弹已经较高,可能会回撤,因此平仓兑现了收益。另外,中间有3个交易日采用了卖空大盘指数期货的方式进行对冲,收到了较好效果。A股在第一周采用较保守的低贝塔值选股,但随着大盘主力强力支撑,估计下行风险很小的情况下,11日之后以1:5比例适当配置了高贝塔值的“国企改革股”,以扩大上行空间,并在这类股票波动较大的交易日,采用了T操作,最终实现了以小波动获取较大上行收益的目标。

可以看到在加入高贝塔值股票之后,A股子组合的波幅开始变大,但通过T操作,最终子组合的波幅控制在了大盘波动范围之内。

港股子组合大部分时间的波幅小于恒指和国指波幅,虽然没能跑赢大盘,但是风险控制和回撤都比较理想。

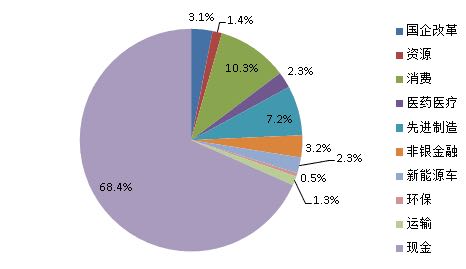

两个子组合的持仓主要是消费、基建、非银金融、医药医疗、国企改革等,在A股中更加侧重“概念类”有基本面支撑的股票,而在港股中的板块配置比较均匀。下图是港股子组合的持仓板块配置比例。

只有消费和非银金融占比略高,其次是医药医疗和TMT板块。

A股子组合持仓情况如下图。

A股中的消费板块和先进制造占比最高,其次是国企改革和非银金融板块。

不难看出消费、先进制造、非银金融、TMT、医药医疗、国企改革、新能源车、基建是2017年的重点关注板块。

对于港股,我认为2017年会有很多时间在22500-24000之间震荡。应留意美国特朗普新政和脱欧事件,以及A股走势对港股的冲击和压制作用。港股目前正在恢复动力,在大量散户资金入市之前,大盘还将主要受到A股影响。

A股节后反弹可期,但大幅上涨的概率不大。在新资金入市之前,以反弹为主,但由于控盘力量较强大,沪指和沪深300指数下跌的空间和机会都不大。而我认为深市仍有不少中小股和创业股估值偏高,因此估值下调可能是一个中长期过程。为了能够平稳与港股中小股的较低估值水平对接,以及A股有不少中小型新股加快上市,深指和创业板指数有下调的理由。在操作时,只宜选择有基本面支持,而估值与成长潜力相比不太离谱的中小股和创业板股票。

(本文作者介绍:经济学博士,战略管理MBA,在制造业、咨询研究和商业银行、投资银行业从业30多年,现在香港某知名中资银行系投行的资产管理公司负责买方研究和机构财富管理工作。)

责任编辑:刘耀东

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。