意见领袖丨连平(植信投资首席经济学家兼研究院院长)

进入8月,各项经济活动都呈现出加快恢复之势,特别是工业增速可能加快回归常态,居民消费将大幅回升。未来一个时期,主要的不确定性来自海外需求和中美关系。当前有九个征状表明我国经济正在走向全面复苏。

1.制造业PMI继续保持良好扩张状态

7月官方制造业PMI为 51.1,8月有很大概率延续这一强势扩张态势。近日,全球主要经济体公布8月制造业PMI初值,数据说明大部分国家的制造业PMI继续强势复苏,同时其他主要经济数据也表现出色,表明疫情的反复并未对经济的复苏造成太大影响。但从我国制造业分项数据来看,未来仍有一定的不确定性:一是7月进出口指数均为疫情以来最高水平,但仍位于临界点以下,当前海外疫情出现反复和反弹,外部市场的需求依然存在变数,尤其是美国市场存在较大不确定性;二是部分行业复苏压力依然较大,特别是需要人员聚集性的部门;三是小型企业生产经营困难较大,且订单反映不足的小型企业占比高于大中型企业;四是中美关系持续恶化会影响到部分企业对于前期前景乐观的看法,且将持续到美国大选之后。综合来看,在国内外经济复苏情况较好的情况下,8月制造业景气度会以增速超过上月的速度扩张,预计8月PMI指数为51.5。

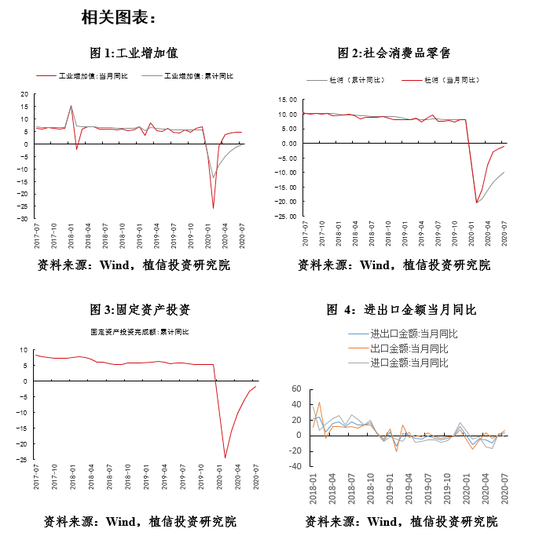

2.工业增长快速回归常态

工业增加值增速环比提高。7月份,全国规模以上工业增加值同比增长4.8%,8月工业增速将继续向回归常态化发展。随着高温和暴雨等气候性因素影响的逐渐消退,工业增速会较上月加快。生产施工陆续进入旺季,地产新开工和施工增速继续走高, 8月钢铁高炉开工率提升,钢材库存走低,水泥价格也见底回升,玻璃价格继续上涨,地产链景气度较高。下游纺织服装业出现一定复苏迹象,带动8 月涤纶价格触底反弹,表明生产需求依然旺盛。8月出口增速仍将受到防疫用品出口的支撑,而原油和铁矿石的进口进一步增长,表明生产需求好于上月。由于部分海外经济体复工计划的推进,预计海外工业生产和需求会继续出现小幅恢复,海外订单情况持续好转,带动部分外贸生产端的回暖。随着高温消退以及复工复产和生产率已十分接近疫前水平,工业增速可能有所加快,预计8月份工业增加值5.5%。

3.固定资产投资有望结束负增长

固定资产投资有望转正。1-7月,全国固定资产投资同比下降1.6%,其中房地产投资增加3.4%,基建和制造业投资分别下降1.0%和10.2%。在相关政策和充裕资金的共同作用下,1-8月固定资产投资将重回正增长轨道。随着季节性因素逐渐消退,固定资产投资成为经济复苏的主力军,8月需求强劲。南方水灾过后,灾区重建也会拉动基础设施建设需求。抗疫特别国债已在7月发放完毕,截至8月16日,新增地方政府专项债券已发行2.56万亿元,若再算上此前已获批试点、同样聚焦新基建等领域的公募REITs产品,资金较为充足。近期,国常会要求各地加快专项债发行和使用,支持“两新一重”和公共卫生设施建设,可根据需要及时用于加强防灾减灾建设,尽快形成实物工作量,确保项目质量。

8月以来,各地积极落实各项稳投资措施,相关政策不断发力显效,同时各级政府更加注重“两新一重”、高新技术领域、新旧动能转换等项目建设。从已公布的数据来看,各地固定资产投资继续呈现回暖势头,重大投资项目进度符合预期。从近期各地发布的情况看,多个省份重大项目投资已完成年度目标的七成。主要都集中在基建和地产投资方面。外需虽然有所改善,但疫情仍在反复,且中美关系持续恶化,不仅来自美国制造业的需求急剧减少,还不利于海外投资的进入,且这样的局面或将持续至美国大选之后。因此,制造业投资目前主要还是要靠内需、高新技术制造业以及政策的扶持。

近期中央和各地政府出台多项政策支持民营企业向先进制造业等重点领域的投资,对于制造业投资的恢复起到一定程度的支持,但难以很快改变制造业恢复程度相对较弱的局面。预计1-8月,固定资产投资有望转正至1.0%。其中,基建有望进一步恢复到1.0%的正增长,房地产增长4.5%,制造业投资降幅收窄至7.0%。

4.多因素促进消费快速回温

社会消费品零售增速将转正且达到一定幅度。7月社会消费品零售总额同比下降1.1%。8月复商复市继续有条不紊地开展,截止到8月中旬,零售各业态限额以上企业复工率超过96%,餐饮和夜市继续回升,国内大部分餐饮企业的经营已恢复到疫情前的70%-80%。8月电影和旅游等接触性消费的进一步放开对社会消费品零售增速转正提供强力支撑,全国乡村旅游复工复产率整体超过90%;影院复工满月以来,复工率由7月20日8.1%上升至73%,累计总票房超15亿元。8月各地和电商平台举办了多项消费节的活动,对于消费起到了极大的刺激作用。8月的汽车消费依旧平稳,8月第一周的日均零售同比增长3%,环比增长8%;8月第二周的日均零售同比增长9%,环比下降2%。国内专业的二手车新零售平台淘车另辟蹊径,正式启动“淘车818嗨购节”。这一专属于二手车领域的消费节,有望以丰富的优惠方案和专业便捷的购车体验,激发更多的二手车潜在需求。政策层面,从8月14日期,全国部分省市电影院上座率限制将由30%放宽至50%。综合来看,8月份社会消费品零售有望重回增长值的轨道,预计增速2.0%。

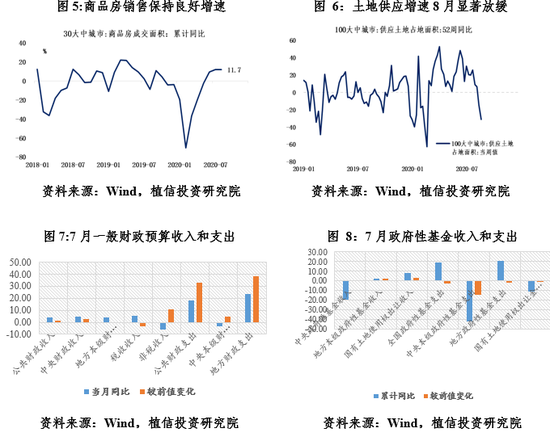

5.商品房销售旺盛推动投资继续回升

8月房地产市场成交依旧旺盛,一线城市房价上涨压力增加。土地供应势头有所放缓,地价小幅下降。“三稳”调控基调下效果可期,开发投资进一步回升。

土地供给力度下降,地价小幅下降。“三稳”政策持续加码,截止到8月中下旬,土地供应全口径增速下降明显,一线城市土地供给快速收缩,同比下降约45%二线和三线城市土地供给同比下降约30%。土地溢价方面,三线城市地价上涨,而一、二线城市则出现下降,令整体土地挂牌均价同比小幅下降。

当前房产销售依然比较旺盛。截止8月中下旬,30大中城市商品房成交面积当月同比增长11.7%,房地产销售增速与7月大体相当,其中一线城市需求增长更突出。在刚需和改善型需求支撑下,商品房销售状况显著好于国内其他消费领域,1-7月全国商品房销售额累计同比下降2.1%;销售面积同比下降5.8%,降幅分别较6月收窄3.4个和2.6个百分点。

当前一线城市房价上行压力较强,但总体可控。7月70个大中城市新建商品住宅价格指数同比增长4.8%,二手住宅价格指数同比增长2.1%,均较6月微跌0.1个百分点。其中一线城市二手房价增速扩大至5.7%,部分地方政府相继出台收紧政策。结合2009、2013和2016年类似复苏周期的表现,预计8月房地产投资累计同比升至4.3%-4.7%,取中值4.5%。

6.CPI涨幅回落同时PPI降幅进一步缩小

猪肉批发价格维稳、同比涨幅回落,CPI涨幅明显放缓。8月猪肉批发价格在48.2元/公斤上下小幅波动,因去年同期猪肉价格开始上涨,同比涨幅由前几个月的90%以上回落至70%以内,成为拉动本期CPI同比回落的主要动力。受雨水及洪涝灾害影响蔬菜价格同比上涨11.48%。截止至8月第三周,食用农产品价格指数月度同比上涨10.36%,涨幅有所回落。8月CPI同比的翘尾因素为2.2%,较上月回落0.7个百分点。经测算,8月CPI同比涨幅约为2.2%。

生产资料价格回升带动8月PPI降幅进一步缩小。截止至8月第三周,大宗商品价格指数同比上涨6.22%,其中能源、矿类、钢铁、有色金属、油料油脂类产品价格都出现了较为明显的涨幅。8月中、上旬流通领域重要生产资料中有约60%的商品价格上涨,其中建材、有色金属、石油类涨幅较大。国际油价方面,布油、WTI原油及OPEC一揽子原油价格现货价同比降幅进一步收缩;但受到美国页岩油小幅增产、美元走低、全球原油需求前景不明朗等因素影响,环比增幅有所回落。8月PPI环比翘尾因素为0.1%,预计PPI同比降幅将进一步缩小至-1.7%。

7.进出口贸易双双较快增长

以美元计,7月中国进出口同比增长3.4%。其中,出口同比增长7.2%;进口同比下降1.4%。虽然中美之间摩擦加大,并且多国疫情出现反复和反弹,但随着国内外经济的进一步恢复,8月中国进出口再次出现双增长概率较大。数据显示,8月上旬,我国八大枢纽港口外贸吞吐量同比增长6.2%,增速加快。出口方面,从近期全球主要经济体出炉的数据来看,经济并未受到疫情反复和反弹带来的较大影响,而是进一步的保持了稳步反弹的趋势,多国生产活动逐步恢复正常,企业复工复产、人们消费逐步复苏,消费观念从必需品转向可选消费,使得外需继续改善。同时,疫情当下,防疫相关物品仍能对出口较大支撑。8月部分商品的进口力度加大。因内需激升以及中美贸易协定等原因,8月,单从美国进口的石油或将达到创纪录的3200万桶。截止8月上旬,沿海港口的原油吞吐量同比增长26.4%,增速较前期加快10个百分点。8月上旬原油吞吐量较7月下旬环比增加10.5%。8月上旬,金属矿石吞吐量同比增加21.7%,日均疏港量环比有所增加。8月约有158艘载有1036万吨大豆的船只到达中国,高于7月份实际到达的147艘。综合来看,8月进出口预计增长4.0%,出口增长6.8%,进口增长2.0%。

8.人民币汇率走向升值

8月,在岸人民币汇率中间价升值态势明显,由月初6.97左右至8月26日“破6.90”,目前停留在6.8646水平。8月中国经济依然稳步复苏、贸易顺差、直接投资净额可能保持小幅为正,对人民币汇率升值形成推动作用。另一方面,美元指数趋势性下跌已经明确,这反过来又会加强人民币升值的预期。但当前还不能排除中美关系不确定性进一步升级给汇率带来的影响。预计至8月末,人民币汇率保持升值至6.86左右。

外汇储备呈继续扩张态势。7月末,外汇储备受存量非美元储备汇率升值和贸易大幅度顺差等因素影响,当月新增420.63亿美元,总规模增至31543.9亿美元。8月外汇储备延续增长态势概率较大,但幅度有所收敛。原因首先在于,8月贸易顺差幅度收窄,7月贸易顺差623亿美元,我们预计8月贸易顺差可能为440亿至480亿美元,依然是外汇储备增长的主要因素之一,但力度可能减弱;另一方面,7月外汇储备中非美元储备因汇率升值而产生存量增值效应在8月虽然持续,但价值增量有所减弱,据估算8月主要非美元货币相对美元平均升值仅0.5%不到,带动外汇储备增值约75亿美元,相较于7月升值幅度4.6%收窄不少。再则,净直接投资和证券项下净流入资金当月规模都较小,对外汇储备影响不大。综合考量,8月末外汇储备可能新增200亿美元左右,总量至31740亿美元。

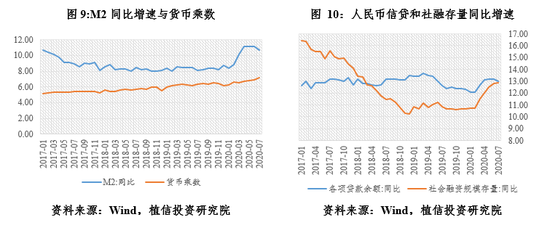

9.货币信贷社融保持平稳增长

政府债券发行影响新增信贷规模,信贷结构改善趋势延续。从结构上看,居民部门和企业部门中长期新增贷款数量韧性十足,且结构改善趋势延续。这意味着,部分地区居民部门对住房、汽车等耐用品的投资和消费需求有所回升;企业部门当前经营状况良好,现金流较为充足,同时对未来预期转向乐观,中长期投入逐步增加。根据今年剩余新增信贷数量和过往银行放贷节奏测算,未来五个月信贷余额同比增速将保持在13%附近。而经验表明,债券发行数量上升对新增信贷数量会形成一定制约。8月新发行政府债券数量累计约为1.4万亿元,较7月增加月0.2万亿元。综合判断,8月信贷余额同比增速预计将小幅回落0.1个百分点,至12.9%。结构上,随着经济复苏势头持续向好,信贷结构改善趋势也将延续。

社会融资需求依然旺盛。尽管新增信贷数量有所下降,但受益于去年同期低基数,以及企业部门直接融资需求旺盛,7月社融存量增速依然较前值加快0.1个百分点,至12.9%。就8月而言,新发行政府债券数量较去年同期明显上升。随着国内经济基本面持续向好,企业部门使用成本相对较低的直接融资替代间接融资的意愿仍将继续增强。表外融资需求下降趋势有望进一步延续。另一方面,尽管新增信贷(社融口径)规模受政府和企业部门直接融资需求上升受到一定程度挤压,但总体增速将保持相对稳定。因此我们预计,8月社融增速将小幅上升0.1个百分点,至13.0%。

货币供给方面,7月M0、M1和M2同比增速分别为9.9%、6.9%和10.7%,增速较上月分别增加0.4、0.4和-0.4个百分点。货币乘数继续创新高至7.15。8月,尽管央行加量续作MLF,并恢复了14天公开市场逆回购操作,但债券发行数量增加依然使得银行间市场流动性明显量减价升。8月下旬,R007较月初上升约40个基点,至2.50%附近。同时,股市交易依然活跃,将继续撬动人民币存款活化,使得“M2-M1”剪刀差进一步收窄。我们预计,8月M2同比增速将小幅下降0.1个百分点,至10.6%。

作者简介:

连平系植信投资首席经济学家兼研究院院长,刘涛、邓志超、罗奂劼、马泓、王好、许珂、严子渔为植信投资研究院研究人员。

(本文作者介绍:植信投资首席经济学家兼研究院院长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。