文/新浪财经意见领袖专栏作家 张瑜、杨轶婷

主要观点

一、资金为何再现“紧平衡”?

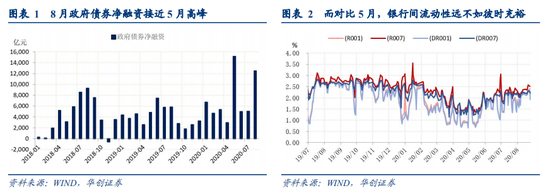

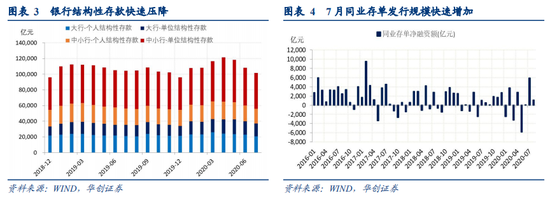

首先,财政融资放量吸收巨额流动性。8月政府债券净融资接近1.35万亿,单月规模接近5月高峰。并且,同样面对供给冲击,市场前期流动性宽松的程度不可同日而语。其次,结构性存款持续收缩加大银行负债端压力。2020年5-7月,总计结构性存款压降近2万亿,负债端存款规模的快速收缩迫使银行加速转向同业市场融资。最后,体现为市场隔夜一度突破至2.3%,银行超储率在7月1.1%左右(按模型推算)的低位持续承压。

二、此次调整与五月的区别?

5月资金收紧是央行的主动选择,背景是一季度极度宽松的流动性环境引发了套利抬头和杠杆高企的问题,资金脱实向虚倾向明显。而当前资金从紧是融资需求的客观高增,背景是二季度流动性平衡下财政融资放量和结构性存款压缩下银行负债压力的加码。

三、如何看待后续资金与货币政策的变化

(一)资金面:“紧平衡”或成常态

当前银行间流动性收紧,但和历史比较,无论是在价格的绝对水平还是在银行间流动性分层的情况来看,仍处于可控状态。后续中小行或面临持续的资金压力,存在出现流动性分化的可能:从政府债券融资的角度看,预计9月政府债权融资规模还将接近万亿,依然有较大供给压力。从结构性存款收缩进度看,8-12月或仍需压降近3万亿,其中中小银行占2万亿。叠加货币政策回归正常化的预期,大行融出资金的意愿下降,不排除后续可能出现流动性分层的局面。

(二)信用面:波及有限,实体流动性依然向好

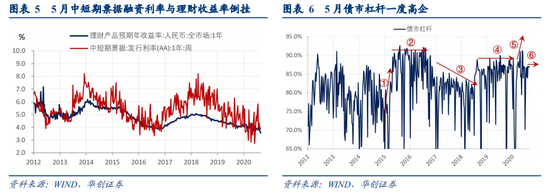

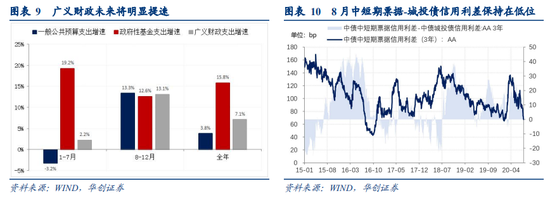

当下8月资金的调整并未导致信用债融资的收缩与信用分化。短融及中票发行利率小幅上行20bp左右,但信用债取消/推迟发行占比小幅回落至4.4%,中短期票据-城投债信用利差也已经持续压缩至5bp以下。后续看,M1增速大概率将在明年Q1达到顶点,除了商品房销售热度的延续外,广义财政支出在下半年的加速将对实体经济流动性形成有力的支撑。

(三)政策面:增强定力,降准无需

回顾货币政策疫情以来的不同阶段:2-3月的“宽货币”体现为基础货币和货币乘数的双双抬升。由央行增加公开市场操作和再贷款向市场投放流动性,同时以降准推升货币乘数,让利角色在央行。4-7月“宽货币”转向“宽信用”体现为基础货币的收缩和货币乘数的单边上行。央行适度回收流动性打击套利,但同时引导银行加大信贷投放效率、压降超储以提升货币乘数,让利角色在商业银行。

后续,预计三季度在货币政策正常化的定调下,或最终体现为基础货币的平稳和货币乘数的适度回调, 目前货币乘数直线上行至历史高位情况下,再度由央行主导降准或非货币政策的合意选择。基础货币平稳的背后,需要央行以公开市场操作灵活应对政府存款在当下特殊时期高融资、高支出所造成的扰动。而货币乘数虽可以由降准做主动调控,但考虑降准释放的是长期低成本资金,不是应对短期资金扰动的最佳选择。

如有意外情况引发货币政策选择定向降准,可能是何种条件?从历史表现看,往往是流动性分化加重引发至信用分化,才是触发货币政策调整实施降准的关键。当下银行间资金紧平衡,但实体流动性仍在向好阶段,后续财政资金的拨付值得期待,经济修复格局下,资金紧平衡导致信用分化的风险不大。

四、利率:风险依然大于机会

伴随货币政策逐步开启正常化,同时经济上工业部门的提前升温修复,下半年债市利率依然是风险大于机会。我们预计利率的配置时点最早也要等到四季度后半段,待外需修复斜率和内需峰值得以明朗判断,工业增加值与PPI顶点才可接近明确,进而利率的顶部才能酝酿出一致预期。

风险提示:全球疫情反复。

报告目录

报告正文

一

如何看待当下的资金面变化:宽松有度、定力增强、降准无需

(一)资金为何再现“紧平衡”?

8月中旬以来,市场流动性呈现出矛盾的一面,一边是央行公开市场操作超额续作向市场净投放流动性,一边是银行间资金持续紧张,隔夜一度突破至2.3%,甚至于1年期国债利率受资金影响单周快速上行近17bp。这背后资金究竟为何紧张?

首先,财政融资放量吸收巨额流动性。8月政府债券净融资额高达1.35万亿,单月规模均仅次于5月高峰。并且,同样面对供给冲击,市场前期流动性宽松的程度不可同日而语。4月正处于疫情期间央行宽松抗疫的时期,DR007长期处于1.5%左右的历史地位。但7月经过二季度货币政策从“宽货币”到“宽信用”的微调,无论是5-6月DR007快速回升至2.2%附近,还是同业存单利率向MLF利率的上修,均反映银行间流动性已经收缩至稳定水平。

其次,结构性存款持续收缩加大银行负债端压力。二季度为打击资金空转套利,监管重心在限制高收益类存款产品,从而达到引导低成本资金流向实体而非回流金融系统套利。2020年5-7月,总计结构性存款压降近2万亿,负债端存款规模的快速收缩迫使银行加速转向同业市场融资,7月同业存单净融资高达5800亿左右,为2018年以来的最高值。结构上,中小银行是压降结构性存款的主力,收缩规模达1.4万亿。

特别值得一提的是,7月以来结构性存款的压降,除了监管的客观因素,也有居民存款的主观迁移。这体现在7月国有大行结构性存款收缩力度突然加快,尤其是个人结存从之前每月700亿的压缩速度增加至单月2200亿,或是受7月股市大涨分流居民存款的影响较大。

(二)此次调整与五月的区别?

同样是市场流动性短期内快速收紧,本次调整与5月有何区别?我们认为,5月资金收紧是央行的主动选择,背景是一季度极度宽松的流动性环境引发了套利抬头和杠杆高企的问题,资金脱实向虚倾向明显。而当前资金从紧是融资需求的客观高增,背景是二季度流动性平衡下财政融资放量和结构性存款压缩下银行负债压力的加码。

(三)如何看待后续资金与货币政策的变化?

1、资金面:“紧平衡”或将成常态

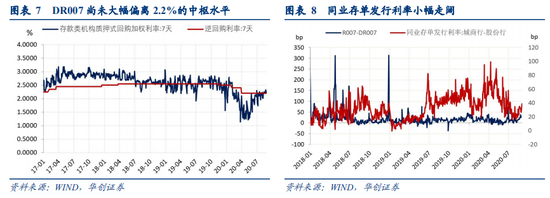

当前银行间流动性收紧,但和历史比较,无论是在价格的绝对水平还是在银行间流动性分层的情况来看,仍处于可控状态。从资金价格的绝对水平看,在央行持续的公开市场操作调节下DR007有所回落收于2.22%,仍未偏离2.2%的中枢水平。从流动性分层指标看,R007-DR007息差小幅走阔至30bp上下,同业存单发行利率的利差小幅走阔,股份行-城商行1年期NCD发行利率利差上行至40bp左右。

后续中小行或面临持续的资金压力,存在出现流动性分化的可能:

首先从政府债券融资的角度看,9月依然面对较大的利率债供给压力。8月政府债券融资规模接近1.35万亿,对照全年预算额度,预计9月政府债权融资规模还将接近万亿,虽较8月小幅回落,但依然为全年单月融资规模第三高。

其次从结构性存款收缩的进度看,对比年中窗口指导的要求,要达到年底结存规模压降至年初三分之二的水平,8-12月仍需压降近3万亿,其中中小银行占2万亿。叠加货币政策回归正常化的预期,大行融出资金的意愿下降,不排除后续可能出现流动性分层的局面。

2、信用面:波及有限,实体流动性依然向好

另一方面,实体经济流动性依然处于向好阶段。当下8月资金的调整并未导致信用债融资的收缩与信用分化。从一级发行看,信用债发行利率下旬小幅抬升(短融及中票上行20bp左右),但信用债(排除金融债)取消/推迟发行占比小幅回落至4.4%(前值5.9%)。仅仅是在8月21日当周信用债取消发行规模小有提升接近200亿,但占比也仅在6%左右(6-7月单周取消占比一度高达10%)。从二级定价看,3年AA级中短期票据信用利差7月下旬以来已经持续收窄近45bp,并且在收益率下行的过程中,中短期票据-城投债信用利差已经持续压缩至5bp以下。

后续看,根据我们金融数据拐点四步走的判断,M1增速大概率将在明年Q1达到顶点,除了商品房销售热度的延续外,广义财政支出在下半年的加速将对实体经济流动性形成有力的支撑。我们预计8-12月广义财政支出16.7万亿,增速在12%-15%左右,相比二季度(4.1%)将有明显提升。

但边际上值得关注的是,在中小行面临持续资金压力的问题下,是否可能再次演绎2019年下半年流动性剧烈分化并导致信用分化的局面?如果出现信用分化,就违背了央行精准滴灌,结构性支持制造业和小微企业的初衷。但至少目前而言,经济渐进修复,企业利润率回升,基本面修复的环境下高票息信用债受到市场追捧,信用分化的风险暂时不大。

3、政策面:增强定力,降准无需

换个视角从央行资产负债表看货币政策当前的取向——

2-3月的“宽货币”体现为基础货币和货币乘数的双双抬升。由央行增加公开市场操作和再贷款向市场投放流动性,同时以降准推升货币乘数,让利角色在央行,由央行来主导宽松。具体在数据上,忽略12月-1月跨年期间的高增,3月央行对其他存款性公司债权环比增加近5000亿,同时3月实施普惠奖励定向降准,4-5月继续定向降准,但仅针对农商行和区域内城商行。

4-7月“宽货币”转向“宽信用”体现为基础货币的收缩和货币乘数的单边上行。面对一季度绝对宽松引发的套利,央行适度回收流动性收缩基础货币,但同时引导银行加大信贷投放效率、压降超储以提升货币乘数,让利角色在商业银行,由商业银行来落实宽松。具体在数据上,7月央行对其他存款性公司债权较3月收缩逾6000亿,而超储率根据我们模型估算7月已压降至1.1%附近。

那么三季度在货币政策正常化的定调下,或最终体现为基础货币的平稳和货币乘数的适度回调, “增定力”下首先要稳市场预期,货币乘数直线上行至历史高位情况下,再度由央行主导降准或非货币政策的合意选择。基础货币平稳的背后,需要央行以公开市场操作灵活应对政府存款在当下特殊时期高融资、高支出所造成的扰动,除此之外,基础货币并无长期增长或收缩的趋势(外汇占款将伴随全球贸易的回升而止跌)。而货币乘数虽然可以由央行变化准备金率来做主动调控,但却不是当前的最佳选择:降准释放的是长期低成本资金,不适宜应对短期的资金扰动。反而在货币乘数抵达历史高位,商业银行超储率压缩至低位的情况下,货币乘数或迎来适度回调。

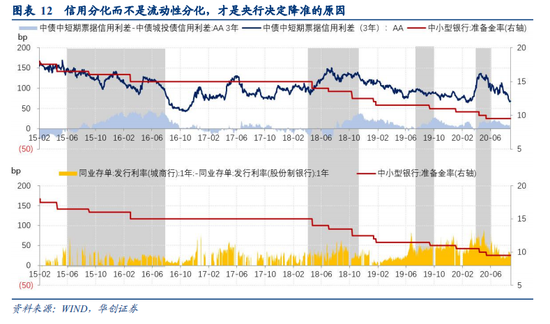

如有意外情况引发货币政策选择定向降准,可能是何种条件?从历史表现看,初期的流动性紧张乃至分化不足以推动央行采取降准以作宽松,往往是后期流动性分化加重引发的信用分化,才是触发货币政策调整实施降准的关键(见图12)。不过,根据上文我们对于资金面和信用面的判断,银行间资金紧平衡或成为常态,但实体流动性仍在向好阶段,后续财政资金的使用拨付值得期待,经济修复格局下,资金紧平衡导致信用分化的风险不大。因此未来央行或仍以公开市场操作平滑资金波动,在增强定力做好跨周期调节的总基调下,定向降准虽仍是央行结构性货币政策的重要工具,但操作的迫切性不强。

(四)利率:风险依然大于机会

伴随货币政策逐步开启正常化,下半年债市利率依然是风险大于机会。经济基本面上,工业部门依然呈温和修复格局,假设PPI年末回升至-1%左右,工业增加值当月同比回升到5.8%附近,利率名义中枢Q3或达3%,Q4中枢进一步小幅上行至3.1%左右。广义流动性中,社融增速拐点滞后于M2拐点,社融-M2同比剪刀差缺口走阔,流动性仍然供不应求牵引利率上行。同时,银行间资金面的“紧平衡”亦对利率带来上行压力。

我们预计利率的配置时点最早也要等到四季度末,待外需修复斜率和内需峰值得以明朗判断,工业增加值与PPI顶点才可接近明确,进而利率的顶部才能酝酿出一致预期。年末外需修复斜率拐点和内需峰值若能得以明朗,经济增长预期的调整或带来配置时机。

二

每周经济观察

(一)汽车销售上行,土地供应回落

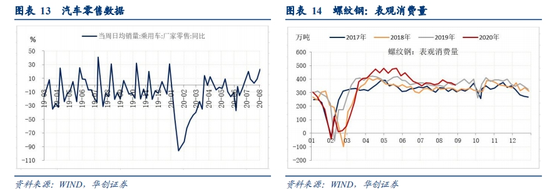

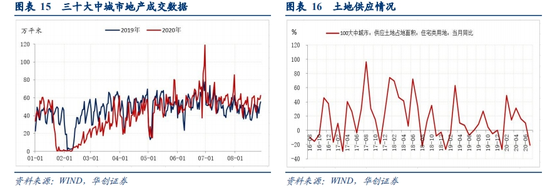

需求端,汽车销售明显上行。8月23日当周,零售同比为23%,上周为9%,上上周为3%。地产,本周周一至周五,30大中城市合计成交面积同比为21.4%。上周同比为32.3%,上上周为36.1%。8月截止至28日,三十大中城市销售面积同比为17.1%,7月为11.8%,6月为9.4%。 土地供应方面,本月截止至23日,100大中城市住宅类用地供应同比明显回落,为-21%。3月以来首次同比为负。(注:百城土地供应数据、30大中城市地产销售数据,部分城市数据公布较晚,一般后一周会小幅上修)。螺纹表观消费,依然未见明显上行。

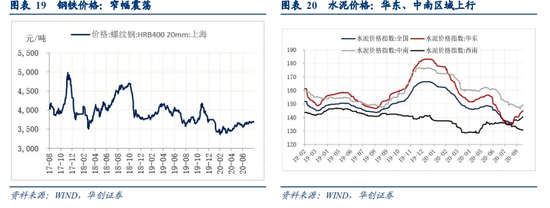

(二)生产:水泥继续涨价,螺纹生产回落

生产端。本周,华东、中南地区水泥价格上行。其中,华东地区水泥本周价格上涨1.7%,本月以来累计上涨7.5%,上涨幅度高于去年8月(2.4%)。中南区域水泥价格本周止跌上行,上涨1.9%。西南区域继续小幅下跌。螺纹产量出现回落,8月28日当周为380万吨,8月21日为384万吨,8月14日为386万吨。价格端看,螺纹钢价格小窄幅震荡,波动不大。螺纹钢HRB400 20mm上海8月28日价格为3700元/吨,8月21日为3700元/吨。8月螺纹表观消费数据略低于预期,库存继续上行中,螺纹价格上行动能不足。汽车批发数据,8月23日同比为10%,上周为3%,汽车景气呈现的是略高于预期的状态。

(三)通胀:食品价格上行不止,气候干扰叠加备货需求成推手

本周食品价格继续上涨,价格韧性略超预期。菜篮子价格200指数收于124.72,环比继续上涨1.4%(前值上涨2.1%)。猪肉价格虽然最终依然保持在48.4元/kg,但本周价格波动加大,显现松动之势。同时蔬菜、鸡蛋价格上涨是本周食品价格上升的主要因素。

蔬菜方面,过去一周全国依然多降雨,导致鲜菜受灾依然较为严重,同时运输、管理成本增加,菜价继续上涨。除此之外,值得注意的是8月以来食品价格的上行还受到需求端的推动,开学季在即,中秋国庆双节临近,备货需求较大。但我们预计伴随9月开学后,备货需求将有所回落,同时夏季高温多雨气候对供给的扰动也将减弱,食品价格上涨动力或将放缓。

(四)资金:资金略有缓和,利率曲线继续上行

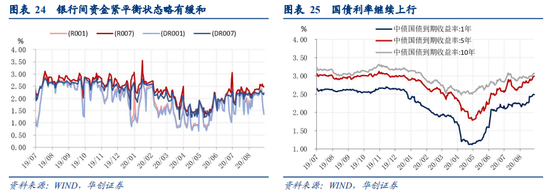

本周五,DR007收于2.2230%,DR001收于1.3466%,环比分别回落10.01bps、90.55bps。1年期、5年期、10年期国债收益率分别报2.4869%、2.9902%、3.0672%,较上周五分别变化+5.33bps、+11.48bps、+8.49bps。

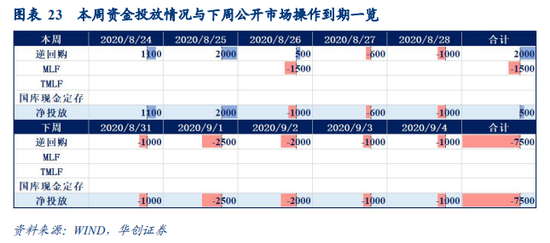

本周央行共计投放流动性500亿元,尤其是在上半周增加14天逆回购向市场注入流动性,资金面相较上周略有缓和,尤其是隔夜利率甚至得益回落至1.5%左右。但货币政策克制的表现反而反映后续资金面“紧平衡”将成为一种常态。与此同时,本周工业利润数据公布,当月规上工业企业利润增速大增19.6%,亦映证了经济温和修复的预期,带动长端利率小幅上行。

此外,8月25日在国务院政策理性吹风会上,刘国强副行长表示,2020年以来,金融部门通过降低利率、减少收费、贷款延期还本付息等措施,前7个月已经为市场主体减负8700多亿元,其中:1、降低利率减负4700亿元。2、普惠小微信用贷款支持政策、中小微企业贷款阶段性延期还本付息政策两项直达货币政策工具,还有前期的延期还本付息政策,总共减负1335亿元。3、银行通过减免服务收费,为市场主体减负2045亿元。4、支持企业重组和债转股减负大约660亿元。

(五)地方债:8月专项债新增超6000亿,四分之一投向棚改

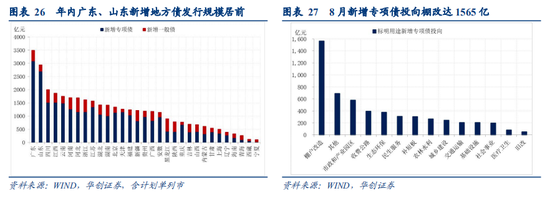

8月新增发行专项债合计6307亿,为年内第三高,同比去年增加3113亿。年内共新增发行地方债36699亿,完成全年发行计划(47300亿)的77.6%。其中,一般债发行8391亿,完成全年计划(9800亿)的85.6%,专项债发行28308亿,完成全年计划(37500亿)的75.5%。本周专项债新增发行1874亿,其中235亿为棚改专项债,再融资发行160亿。下周专项债预告新增发行717亿,其中161亿为棚改专项债。下周专项债再融资预告发行270亿。8月新增专项债中,棚改专项债发行达1565亿,占四分之一。本周一般债新增发行241亿,再融资发行595亿。下周一般债预告新增发行165亿,再融资预告发行559亿。

(六)进出口:越南、韩国8月出口延续强势

本周CRB现货指数同比+0.08%,本周增速也回到正增长,工业原料价格指数同比+0.96%,延续上周的回升趋势;BDI指数同比-34.23%,本周增速再度回落;国内出口集装箱运价指数近期呈现上行趋势,尤其是美东航线运价上周速度较快,同比增速达到14.41%,而欧洲航线与综合运价指数同比增速也分别达到3.11%与8.63%,对应8月对美出口或将延续强势,本周上海进口干散货运价指数较上周小幅回升。

2020年8月越南港口货物吞吐量同比增长2%,其中集装箱货物吞吐量同比增长7%;韩国8月前20日出口同比增速进一步收窄至-7%,反映8月全球贸易仍在持续改善。

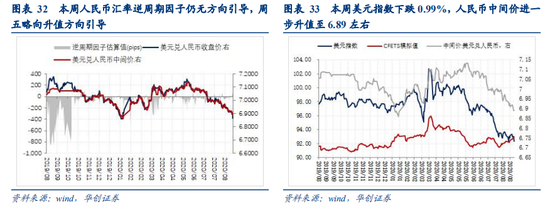

(七)汇率:人民币汇率持续走高

美元指数方面,本周美元指数波动加大,继续走弱,在92-93附近波动。美联储本周宣布确认调整货币政策框架,将通胀目标调整至平均通胀制,带来美元指数短时间大幅下跌,但随后鲍威尔的讲话中并未指出将于9月进行调整,美元指数再度回升,本周发布的美国成屋销售、耐用品订单数据均超出市场预期,但消费者信心指数大幅低于预期,带来周内美元指数波动加大。人民币汇率方面,本周人民币汇率继续走高,周五中间价达到6.8891附近。8月25日中美进行经贸会谈,在会谈中对农业、金融等方面的问题交流比较顺畅,双方也就中国大幅增加采购美国产品的问题、以及未来执行协议需采取的行动进行了讨论。在中美关系风险缓和、美元指数延续弱势的环境下,人民币汇率进一步走强。

(八)商品:原油价格、需求和库存

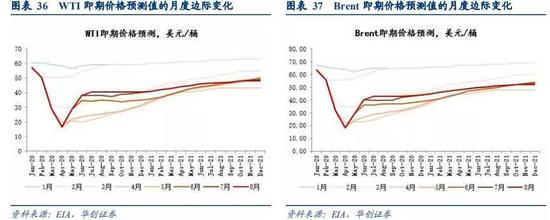

原油是现代工业的“血液”,不考虑供给影响,世界原油的需求和价格变化一定程度上代表着经济的冷热走势。从本周起,我们将跟踪原油价格的预测变化和需求变化,以期为投资者提供一个观察疫后世界经济复苏节奏的视角。

上周,全美商业原油库存小幅缩减,NYMEX轻质原油日均价格环比上涨1.7%;美国汽油表观需求已恢复至正常情况的九成。原油库存和价格变动情况,上周(8月21日当周)全美商业原油库存环比下降468.9万桶(-0.9%)至50776.3万桶,NYMEX轻质原油价格环比上涨1.7%。美国成品油需求恢复情况,根据华创煤炭石化组的测算,美国汽油消耗占到原油需求的40-45%左右,汽油表观需求的边际变化一定程度上可以反映美国原油需求和经济的疫后恢复情况。相比疫情后(4月初)汽油需求近乎腰斩,目前美国汽油表观需求已经恢复至正常水平下的9成。8月21日当周,美国汽油表观需求7120.9万桶,同比去年下降7.2%。

8月份,国际原油价格和原油需求的预期值环比双回升。国际原油价格预测方面,8月份,EIA对2020年底WTI即期价格的预测较上月环比回升1.3%,回升至1-2月的预测均值的68.1%;对2020年底Brent即期价格的预测与上月持平,回升至1-2月的预测均值的67.7%。同时,目前EIA对2021年底原油价格的预测已恢复至1-2月份预测的75%左右。国际原油需求预测方面,8月份,OPEC将2020年全球原油日均需求量9063万桶/日,环比上月预测值增加9万桶/日。8月的需求预测相比1月份(10098万桶/日)减少了1035万桶/日。

受飓风“劳拉”影响,美国墨西哥湾原油减产超80%。根据路透社报道,美国内政部消息:美国墨西哥湾原油产量减少82%,即150万桶/日;天然气产量减少59%,即16亿立方英尺/日。截至周六,美国墨西哥湾有189个作业或钻井平台仍处于无人值守状态,较周三的310个有所改善。此外,本周有6家炼油厂受飓风“劳拉”影响关闭,占美国石油加工能力的12%左右。值得一提的是,美国墨西哥湾海上油气生产占美国原油总产量的17%,占美国天然气总产量的5%。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。