文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 江瀚

微信近期上线了具备信用评价功能的“微信支付分”,目前只在特定的渠道可以开通和使用。一如腾讯金融体系内其他产品那样,微信支付分并没有高调宣传,也没有全量放开。但是在经历了一波三折的信用体系建设之后,腾讯此举还是让市场产生了遐想。

在建立了生态之后,腾讯是否要借助微信支付分来打造一个信用闭环?而面对已经在市场上运营了4年的先行者芝麻信用,微信支付分作为后来者,凭什么来分一杯羹呢?

有意思的是,腾讯始终没有正面回应市场上的猜测,反倒是一再强调,微信支付分与信用和征信不相关联,而只是聚焦在线下的租借等生活场景应用。

微信支付分重出江湖,为什么这一次,腾讯要强调与信用无关呢?

1、 腾讯的坎坷信用路

腾讯对于征信的探索,最早可以追溯到2013年,直到2015年1月5日,央行发布《关于做好个人征信业务准备工作的通知》,腾讯征信首次浮出水面。当时的通知要求,腾讯征信有限公司、芝麻信用管理有限公司等8家机构做好个人征信业务的准备工作,准备时间为六个月。

已经准备了近三年的腾讯征信当时的思路是“为每一个腾讯用户建立自己的征信报告”,且这份征信报告与用户所在的群组相关联,当时的腾讯征信总经理吴丹认为,个人的社交关系会反映一个人的信用,用户所在的群组会在一定程度上反映该用户的信用情况,这将会纳入腾讯的征信系统。

不过,这一想法刚刚面对QQ用户付诸实施,还没来得及铺开,就遭到了马化腾的反对。马化腾介意的点在于用户信息和隐私保护,并以此为理由要求产品停止开发。

腾讯信用的坎坷之路还在继续。2017年11月16日,腾讯“乘车码小程序”在广州地铁全面开通,腾讯信用分宣布接通免押金骑摩拜单车等功能,这是腾讯信用分首次在微信端发布。直到2018年1月29日,腾讯信用分宣布开启全国公测,并在一天内紧急下线,腾讯一波三折的信用之路更多的曝光在了公众面前。

但信用,对于商业场景的意义是不言而喻的,经历了一次又一次的波折,腾讯并没有放弃这件事。2019年1月9日,在广州举行的微信公开课Pro版活动上,微信支付分首次公开亮相,相比较其他同类产品,低调的微信支付分目前只能在小电科技和街电两个充电宝租借场景中使用。

从腾讯征信到微信支付分,如果不了解这段历史,似乎看不出来这两件事情有任何的关联,但是这恰恰是一次次与自己和监管的交道中,腾讯探索出的最适合自己的信用发展之路。

与此同时,微信采用这样的战略也是大家意料之中的事情,腾讯系的掌门人小马哥是个典型的广东商人,广东商帮只做不说的闷声发大财模式在小马哥的业务中是比比皆是,这也算小马哥旗下各大产品的一种主流特色。

这不禁让人想到马化腾在2016年两会上的一番表态,“我们的风格一贯都是‘做完再说、做好再说’。我们的财报里面,金融的收入都列不到一个板块,属于‘其他’中的一项,所以你是看不到的。”

聪明如潮汕人马化腾,在央行指出要切实防范和化解重点领域的金融风险的当下,只做不说不失为一个妙招,既可以与监管保持口径一致,又可以悄然发展自身业务。

2、 想要逆袭芝麻信用到底够不够?

谈到信用体系,就不得不提到中国商业信用体系的翘楚——芝麻信用,亦有很多市场分析将两者进行了对比,那这两者究竟有没有什么可比性呢?

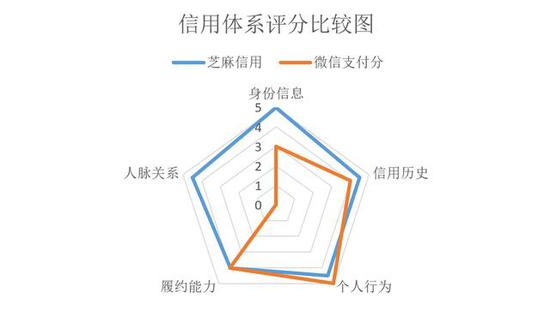

一是评分体系究竟谁优谁劣?根据网上公布的数据,微信支付分的评分依据主要来自于身份特质、支付行为、守约历史等等情况,相比于芝麻分综合考虑了个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度的信息,微信支付分似乎简单许多,那么到底谁优谁劣呢?我们不妨用李克特五点法配合雷达图做一个比较。根据信用体系评分比较图我们可以发现:

在身份信息层面,芝麻分几乎已经收集一个人身份证、学历学籍、单位、职业、驾照、车辆、房产、公积金等等重要信息,相比于微信仅有的实名制实在是优势大太多。

在信用历史层面,微信支付分主要优势在于微信转账和红包交易,而芝麻分则是支付宝交易和信用卡还款历史,相比之下,微信支付分更多基于社交的交易,而芝麻信用分更多关联金融交易,在信用的衡量标准上略胜一筹。

在个人行为层面,微信支付分主要是与微信支付的相关行为,这PK的是双方的场景,当前微信支付和支付宝在场景上的布局基本类似,在市场份额上也不分上下,可以说在这一点上,双方打了个平手。

在履约能力方面,由于双方都是比较水电煤缴费等日常城市生活的履约状况,在城市服务方面,微信和支付宝的城市服务体系可谓是不相上下,但是由于芝麻信用在履约场景上的布局先行一步,因此维度和数据更加丰富一些,在这点上,芝麻信用略胜一筹。

在人脉关系方面,本来这一部分是微信的最强项,然而微信支付分却没有将社交关系包含在内,结果完全失去了这方面的评分。

最终结果我们可以发现,微信支付分仅在评分领域相比于芝麻信用还是有些相当大的差距。

二是发展阶段是优势还是瓶颈?从发展阶段来看,上线于2015年芝麻信用是一个早就成熟的产品门类,四年的积累让芝麻信用具有了先天的先发优势,再加上阿里更是不惜一切代价的投入,如今的芝麻信用已经购物、租物、住宿、回收、出行、通信、便利、金融等等领域实现了全面的覆盖,也早已成为大多数人所接受的信用生活方式,这种先发优势在互联网产业当中只会被不断加强很难被轻易削弱。而微信支付分在2019年才姗姗来迟,虽然背靠着微信这棵大树,但随着现在流量红利时代的结束,想要在短时间内超越芝麻信用实在是不现实。并且在一个征信产业全面从严监管的大背景下,这个时候做信用业务对于腾讯来说真不算是一个好时机,面临着较大的业务合规压力,想要复制芝麻信用之前的发展优势已经几乎不太可能,这需要腾讯再去走出一条全新的道路,面临着较大的不确定性风险。

三是到底什么才是微信支付分面前最大的难题?从芝麻信用的发展历程来看,免押金是其攻克的第一个难题,根据芝麻信用公布的最新数据,芝麻信用当前累计为用户免除的押金超过1000亿元。说实话,这些押金给消费者带来福利的同时,的确冲击着原有的商业模式,让很多商业回归本质,而不再是依赖押金池、资金池产生收益。

从这一点上说,信用的本质是一种对于B端的服务,无论是哪一类的信用与免押服务其实都有一个最根本的前提条件,这就是B端企业对于这个征信体系的信任,因为对于企业来说如果这个征信体系不能让自己彻底放心的话,企业难以给这个征信体系投出自己的信任票,毕竟对于企业来说一旦使用了这个体系就要付出真金白银的押金以及所附带的收益。

既然是一个B端服务,那么阿里巴巴体系的优势就更加明显,在阿里巴巴操作系统中,信用可以说是一个底层的产物,这样一个海量的免押金额背后是一个已经完全成型的企业信任体系,在这个体系当中芝麻信用无疑已经建成了属于自己的护城河。而对于微信支付分来说,相比于C端较为容易的拓展成本,来自B端的业务突破可谓压力巨大,如何能够取得企业的信任,让企业认同其信用体系,对于微信支付分来说依然是一个巨大的难题。这个难题如何解决,我们至今没能看到腾讯给出一个答案。

三、前路漫长,微信支付分尚须上下求索

从整体分析中,我们可以看出,微信支付分当前更像一个支付评分,而非信用工具,除了考虑监管的因素之外,微信支付分现阶段可能也没有自信称自己是一个信用体系。

信用是个很严肃的事情,以央行的信用征信报告为例,信用报告包括个人信用报告中的信息主要有六个方面:公安部身份信息核查结果、个人基本信息、银行信贷交易信息、非银行信用信息、本人声明及异议标注和查询历史信息。

显然,这比微信支付分从微信支付交易情况来确认评分要严肃的多。

在诸多金融业务的打造上,腾讯系产品似乎都有一个“游戏”基因,微信旗下最成功的支付产品,最终功成也是在一场“红包大战”的春节游戏当中,但是信用不是游戏,一个支付分来切入信用体系,难免有些不太严肃。也是基于此,网上有媒体调侃,微信支付分如果只考量微信支付的交易行为,那大家的分数可能都“比不过微商”。

前路漫漫,中国的信用江湖到底会向何处去?让我们拭目以待吧!

(本文作者介绍:苏宁金融研究院特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。