文/新浪财经意见领袖(微信公众号kopleader)专栏作家 融360大数据研究院

近年来,资产证券化高速发展,消费金融在其中扮演了重要角色。尤其是在2017年,消费金融资产证券化出现井喷。但从2017年底开始,受监管与风险等多种因素的影响,消费金融ABS急刹车, 2018年2月甚至出现零发行,但随即在3、4月份实现了较为强劲的反弹。2018年下半年,消费金融ABS延续这一反弹趋势,全年发行规模远超预期。

随着资产证券化的环境不断规范、货币政策/资金面持续改善,融360大数据研究院预计,消费金融ABS在2019年将维持良好的上升势头,发行主体继续增加,发行规模持续扩大,发行利率保持平稳。

发行规模超2800亿 票面利率逐步走低

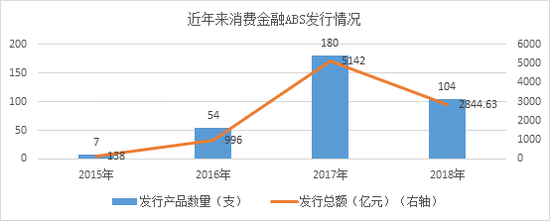

据融360大数据研究院统计,2018年消费金融ABS全部回归场内,全年共成功发行104支产品。发行总金额超过2800亿元,达到2017年的55%,反弹强劲。与此同时,消费金融ABS的发行利率呈波动下行趋势,加权平均优先级票面利率从1月份的5.98%下降至11月份的4.09%,12月份稍有反弹,但仍维持在4.15%的低位;2018年全年消费金融ABS产品的加权平均优先级票面利率为4.65%,显著低于2017年年5.07%的水平。

图1-1 近年来消费金融ABS的发行情况

数据来源:中国资产证券化分析网 融360大数据研究院统计整理

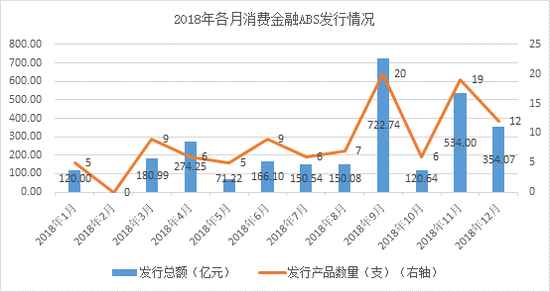

从月度数据来看, 消费金融ABS在2018年1月的开局尚可,2月则受政策影响出现断崖式清零,但随即在3、4月份实现强劲反弹。此后的发行情况趋向平稳,到9月份达到年度最高,当月发行消费金融ABS 20支,金额达到722.74亿元。

10月份的发行量受国庆假期的影响下降较大,但仍在正常范围内。随后临近年底,节日较多,用户消费需求和电商促销活双管齐下,消费贷款的增加带来了消费金融ABS发行规模的较大增量,形成了前文所述的小高峰。

2018年全年,消费金融ABS产品的加权平均优先级票面利率为4.65%,显著低于2017年(年度平均优先级票面利率在5.07%左右)的水平。

图2-1 2018年各月消费金融ABS的优先级票面利率

数据来源:中国资产证券化分析网 融360大数据研究院统计整理

从各个月份来看,这一利率整体呈波动下行趋势。1月份的优先级票面利率高达5.98%,到8月份降至5%以下,11月份更是低至4.09%。12月份虽略有回升,但从单个产品来看,同一机构发行的同样基础资产的ABS产品利率仍在下降,比如借呗ABS从11月份的4.97%降至4.72%。

发行机构屡现新面孔 兴业消费金融首发ABS 成本仅3.99%

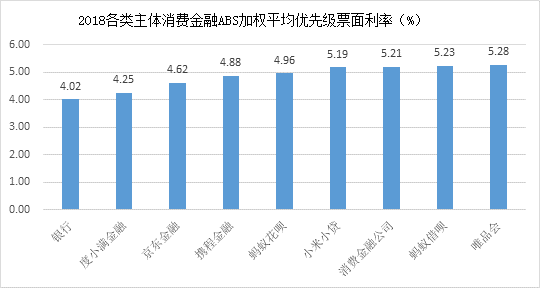

分机构类型来看,2018年银行系的平均优先级票面利率最低,仅为4.02%;电商系唯品会的最高,为5.28%。除了发行利率一直居高不下的捷信消费金融外,持牌机构(包括银行和正规的消费金融公司)仍然具有明显的成本优势。非持牌机构中,度小满金融的优先级票面利率均值最低,为4.25%;其次是京东金融的4.62%。

图2-2 2018年各类主体发行的消费金融ABS加权平均优先级票面利率

数据来源:中国资产证券化分析网 融360大数据研究院统计整理

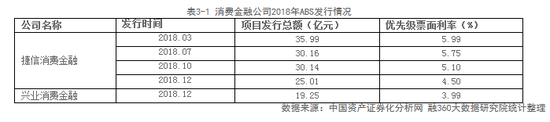

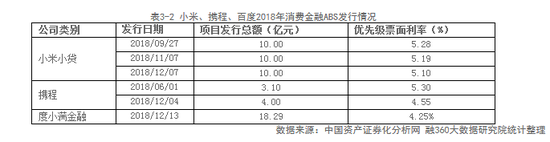

2018年5月底,兴业消费金融公司获得资产证券化业务资格,是继捷信消费金融和中银消费金融之后第三家获此资格的持牌消费金融公司。兴业消费金融于12月在银行间债券市场发行了金额为19.25亿元的“兴晴2018年第一期个人消费贷款资产支持证券”,优先级票面利率为3.99%,远低于捷信消费金融的发行利率。

非持牌机构表现活跃 百度教育贷独立打包ABS第一期顺利发行

12月13日,百度金融服务事业群组发行了“天风-度小满教育贷2018年第1期资产支持专项计划”,总发行金额为18.29亿元。值得注意的是,百度2017年也曾发行过两期消费金融ABS,但这是首次将教育贷资产单独打包进行资产证券化。作为度小满最早、也最重点布局的领域,百度教育贷资产近期获得了80亿元的ABS储架额度,预计将会连续发行。

除此之外,携程拿去花、小米小贷也在2018年下半年发行了多支ABS产品,消费金融ABS参与主体逐渐丰富。不过,阿里系、京东系的消费金融ABS产品依然占据主力地位。其中蚂蚁花呗2018年的发行规模达到1042亿元,蚂蚁借呗达到475.50亿元,二者合计占到当年消费金融ABS发行总规模的53.35%;京东金融的年度发行规模为160亿元。

2019年消费金融ABS规模有望进一步回升

从上述数据分析可以看出,无论从发行规模、发行利率还是从发行主体来看,消费金融ABS市场已经大概率企稳,而反弹势头仍在继续,因此我们预计2019年消费金融ABS的前景会更好。

首先,在居民消费支出和电商渗透率依然保持有效增长的背景下,消费金融的渗透率依然有较大增长空间,这将导致消费信贷规模继续增长,从而持续提升消费金融相关企业的融资需求。

其次,监管机构对互联网信贷包括互联网消费金融的严格监管态势并未松动,不合规的消费金融服务机构及其资金来源将越来越少,合规机构的市场份额提升,而这些机构的资质较好,融资需求强烈,将成为消费金融ABS新的市场增量。

银保监会在1月14日发布《关于推进农村商业银行坚守定位 强化治理 提升金融服务能力的意见》,要求县域及城区农商行严格审慎开展跨区域经营,这类农商行在互联网消费金融的发展将会受到限制(不过需要注意的是,大中城市农商行不受该规定影响)。近期部分地区也要求辖区内城商行、民营银行部分互联网贷款相关业务“属地化”。目前非持牌机构大多通过旗下的小贷公司开展消费金融业务,银行是其重要的资金渠道,受上述政策影响,再加上杠杆率的限制,未来消费金融机构的资金流会更加紧张,消费金融ABS融资渠道变得更加重要。

第三,2018年下半年以来,货币政策主导的资金面持续改善,流动性紧张程度大幅缓解;在资产证券化运作越来越规范的同时,监管机构也积极鼓励持牌机构利用资产证券化等方式盘活资产,且放开了银行理财产品购买ABS的限制,这将有助于进一步为消费金融ABS提供持续、稳定的现金流。

基于以上原因,预计2019年消费金融ABS的发行规模将继续强劲回升,融资成本大体保持稳定。同时,随着资产质量逐渐受到资本市场的认可,会有更多的消费金融相关机构进入ABS市场。

(本文作者介绍:我们致力于“互联网+金融”领域的大数据监测与研究,为机构提供一站式金融大数据解决方案。公众号:rong-data)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。