文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

当前影响房地产投资的主导因素(资金来源和需求端)都是向下的,特别是2018年房地产开发资金来源在各个渠道都将继续受到明显抑制,这将是房地产投资承压的关键因素。

黄志龙:2018年房地产投资的潜力有多大?

黄志龙:2018年房地产投资的潜力有多大?房地产市场被称为经济周期之母,房地产投资也成为影响中国经济景气的关键变量。究竟哪些因素是影响2018年房地产投资的关键变量,本文试图基于历史数据与规律进行深入分析与探讨。

2018年房地产投资承压的两个主要因素

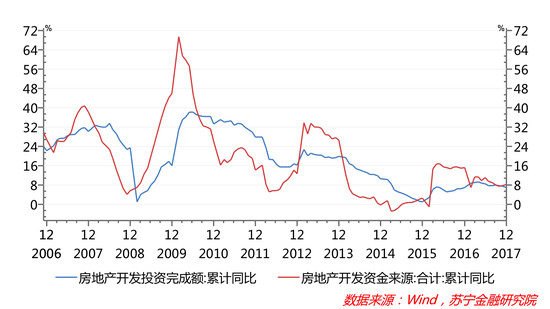

一是房地产开发资金来源持续回落。房地产开发是资金密集型行业,这使得房地产投资与资金来源具有较明显的一致性。然而,从具体的波动特点看,二者增速也不完全同步:

首先,房地产投资滞后于资金来源的增速大约3-9个月,这符合房地产企业先筹资后投资的规律;

其次,资金来源的波动受外部资金市场环境等房企不可控因素的影响更大,因而其波动幅度也更加激烈,相反房地产开发投资主要是房企基于自身库存进行动态调整,增速也更加平滑。

在此,假设二者的滞后期为6个月。最近两年的数据显示:2016年12月末15.2%左右的资金来源增速,对应了2017年上半年8.5%的投资增速,而2017年上半年11.2%左右的资金来源增速对应了7%%的投资增速。由此推论,2017年下半年房地产开发资金来源增速在7.4%-9.7%区间内波动(见下图),相应地,2018年上半年投资增速可能在3%-6%区间内。资金来源的持续回落,必然会造成投资的持续下滑。

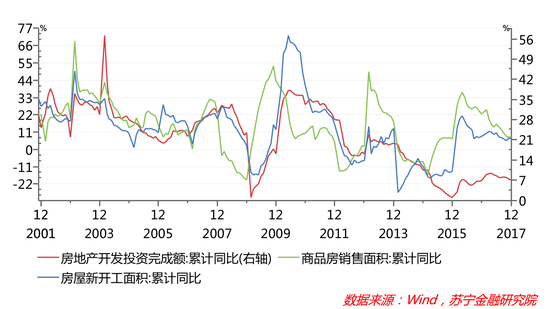

二是房地产销售连续下滑。从需求端看,在严调控方向不变和按揭贷款利率不断上升的趋势下,2017年房地产销售面积已降至7.7%。房企的策略以消化现有库存为主,并不急于开工建设。由此,2017年12月新开工面积累计增幅也下降至7%。随着房地产销售的持续下滑,尽管房企会有一定的补库存投资,但整体开工增长前景并不乐观。相应地,房地产开发投资仍将持续下行。

支撑房地产投资不失速的两个次要因素

除了上两个主要因素的负面影响外,下述两个次要因素则将有利于房地产投资保持韧性。

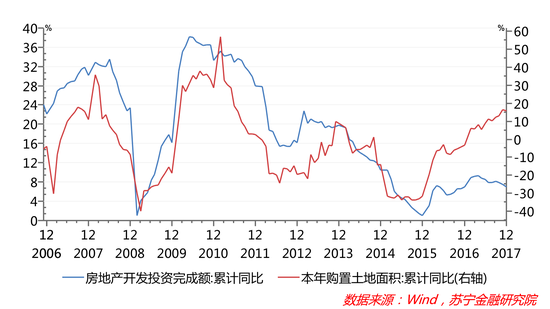

一是土地购置面积持续高位增长。土地和资金,同为房地产开发不可或缺的两大要素。尽管开发商囤地的现象较为普遍,但历史数据却表明,土地购置面积与房地产投资仍存在较大的一致性。然而,2017年以来,二者走势分化趋势明显:土地购置面积增速持续上升,但投资增速不断下降(见下图)。这一背离或许与新形势下的土地供应政策变化有关。

在本轮房地产调控周期前,各地方政府的土地供应主要受房价影响,房价上升较快的时候,为了控制房价,增加房地产市场供给,政府出售土地的意愿趋于增加,而房价增速下降时,为了控制房价过快下滑,政府倾向于减少土地供给。2017年以来,房地产调控思路发生了明显的变化,土地供应的主要参考指标不是房价,而是住房库存消化周期。

地方政府的决策依据是:2017年4月住建部80号文要求,各地要根据商品住房库存消化周期,对消化周期在36个月以上的城市应停止供地,36-18个月的城市要减少供地,12-6个月的城市要增加供地,6个月以下的城市不仅要显著增加供地,还要加快供地节奏。

有必要指出的是,从更长的历史周期看,房企购置的土地迟早要进入开发周期,只不过开发的周期可能要进一步延长。因此,2017年土地购置面积的高增,将成为稳定未来两三年房地产投资的有利因素。

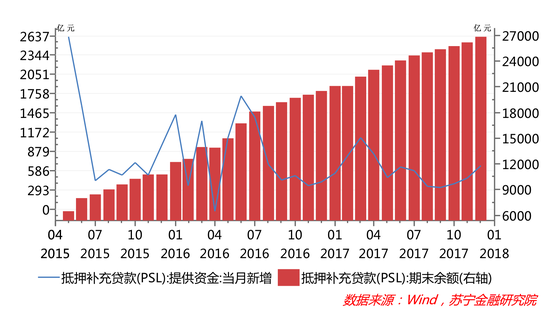

二是三四线城市棚户区改造新增投资仍然较大。三四线城市棚户区改造货币化安置是去库存的重要工具,也是房地产投资平稳增长的重要因素。2017年5月,国家明确2018-2020年再改造各类棚户区1500万套,年均500万套与2017年600万套的差距并不大,无论是货币化安置还是原地改造,都将有利于房地产投资的增长。

从棚改的资金来源看,此轮棚改央行专设的国家开发银行抵押补充贷款(PSL)将保持在稳定水平,截至2017年12月末PSL余额累计已达到2.69万亿元。

综合两方面因素看,当前影响房地产投资的主导因素(资金来源和需求端)都是向下的,特别是2018年房地产开发资金来源在各个渠道都将继续受到明显抑制,这将是房地产投资承压的关键因素。

与此同时,尽管阶段性去库存已接近完成,但房地产调控方向并没有逆转,特别是按揭贷款门槛和利率持续上升,对于需求端的预期影响较大。当然,房地产投资也有房企购置面积高增、棚户区改造持续等稳定、有利的条件。由此,2018年房地产投资下行趋势还将延续,全年投资增速将在5%左右。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。