相关新闻:

新浪财经讯 在春节销售旺季之后,顶着“植物蛋白饮料龙头”光环的“六个核桃”生产商养元饮品,却因为股价走低,成为最受关注的个股。

与诸多新股在限价发行上市后的连续涨停板有所不同,养元饮品2月12日上市后的次日,其股价当日便出现跌停,而截至2月28日收盘,养元饮品股价为81.91元,已较上市首日最高价113.37元累计回撤超过27%,距离破发仅有4%的差距,仅需1个跌停就会破发。

公司营收增长放缓 或存业绩持续下降风险

从招股书不难看出,自2015年开始,公司的营收就开始出现增长放缓的迹象。而在2016年以及2017年上半年公司营业收入同比则呈现下滑状态。另外,2016年公司净利润同比增长出现放缓迹象。在2017年上半年,养元饮品实现的净利润则同比降逾两成。在证监会发审委会议上,证监会曾提到,报告期内养元饮品业绩增幅放缓。为此,要求养元饮品说明2017年上半年业绩下降原因,是否存在业绩持续下降的风险。

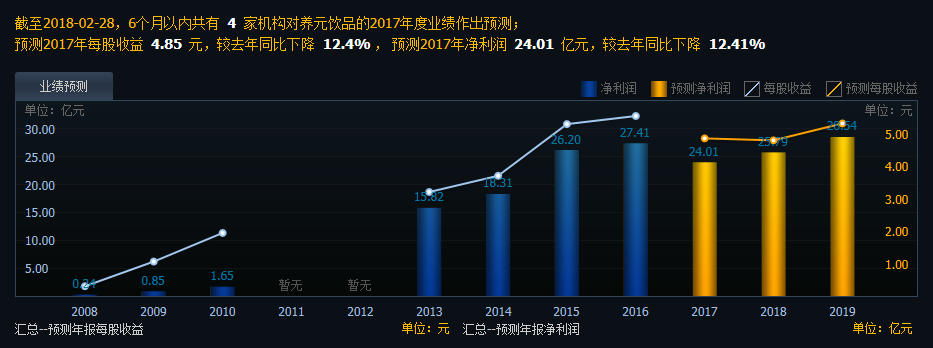

据数据显示,养元饮品连续多年的业绩增长止于2016年。养元饮品预计2017年的营业收入范围为76.66亿-78.19亿元,同比下降幅度为12.15%-13.87%;净利润的范围为22.16亿-22.60亿元,同比下降幅度为17.53%-19.14%。广发证券食品饮料分析师王永锋在研报中写道,2014年之后,因创新不足,非豆奶类饮料的市场规模下滑。养元饮品也不例外。

利润挤压因生产成本不断攀升 六个核桃最大成本竟是易拉罐

养元饮品是国内规模最大核桃饮料龙头企业,家喻户晓的“六个核桃”便是它旗下产品,也是其核心利润来源。但自2015年之后依靠单一大单品“六个核桃”的业绩开始不断下滑。利润受到挤压的原因是其不断攀升的生产成本,根据其招股说明书,一罐六个核桃的成本组成大致是这样的:1、易拉罐(0.57元),2、核桃仁(0.25元),白砂糖(0.05元),其它原材料(0.13元)。

很明显它最大的成本是易拉罐,而这部分成本是不可控。供给侧实施以来,资源类价格一路高歌,几乎所有制造型企业都深受其影响,整个社会的生产成本都提升了一大截,但相应的产品价格涨幅却弱的可怜。

高发行价促使老股转让 不少打新者选择尽快套现离场

据WIND统计,养元饮品是2017年以来沪市发行价“最贵”新股,是沪深两市中发行价第二高的公司。

一家市值打新策略的私募机构负责人认为,导致新股上市后快速回撤的原因和养元饮品的高发行价有关。仅打中一签养元饮品就可获得3.5万元的盈利,另据此前推算,若养元饮品维持新股平均水平即7个涨停板,则最多可获利12.2万元,然而上市首日便出现回撤已然让这一假设破灭。

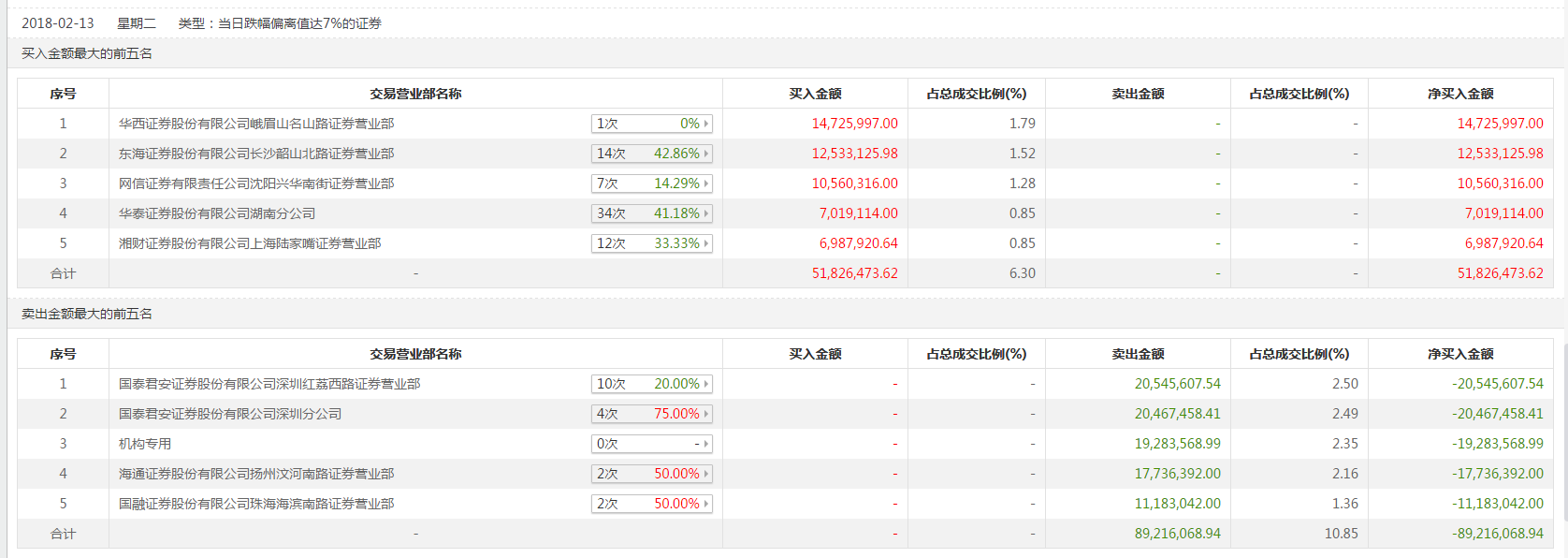

交易数据显示,2月13日养元饮品创下首个跌停时,前五大营业部合计卖出额达8921.61万元,占其募资额的2.62%,超过前五大营业部合计买入的5182.65万元。前五大卖出营业部分别为国泰君安深圳红荔西路营业部、国泰君安深圳分公司、机构席位、海通证券扬州汾河南路营业部以及国融证券珠海海滨南路营业部。

此外,从养元饮品招股说明书显示的历史沿革来看,当年的自愿出资人中基层员工占据主体地位。养元饮品IPO时让作为创业元老的大多数基层员工实现了“逆袭”。养元饮品发行股份数量为5,380.50万股,其中老股转让数量为1,075.50万股。此次养元饮品老股转让规模达1075万股,合计变现金额达8.47亿元。

新股不败就成了一个神话,如今养元饮品的出现可能会让历史改写,未来申购新股恐怕都会成为一件危险的事,市场一定会有一次让雁过拔毛的打新资金亏钱的时候,但没想到这么快。如果连新股都不能稳定获利,这个市场即可表明对资金失去吸引力,这是值得注意的事。

责任编辑:徐彩月

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)