文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 温彬

理论上讲,汇率的决定受经济基本面、国际收支状况、利率平价、汇率政策等因素共同影响。展望2018年,从经济面和政策面来看,人民币汇率将保持在合理均衡水平,并呈现双向波动的特征。

温彬:人民币汇率走势回顾与展望

温彬:人民币汇率走势回顾与展望2015年8月11日,中国人民银行宣布完善人民币中间价报价机制,之后人民币兑美元开始进入贬值区间,截至2016年末,1美元兑6.945元人民币,人民币兑美元累计贬值10.59%。当时,在“特朗普交易”推高美元指数背景下,市场看空人民币汇率情绪蔓延。2017年随着中国经济企稳回升、人民币汇率形成机制进一步完善,全年人民币兑美元累计升值6.74%,创九年来最大涨幅。预计2018年人民币汇率将继续稳定在合理均衡水平上。

一、2017年人民币汇率走势回顾

纵观全年,人民币兑美元汇率走势一波三折,大体可以划分为小幅升值、强势升值、双向波动三个阶段。具体来看:

第一阶段(2017年1月1日至2017年5月25日),人民币兑美元汇率小幅升值。自年初开始,“特朗普交易”开始降温,美元指数一路下跌,在此阶段累计贬值4.66%,人民币兑美元汇率有所企稳,但市场对人民币的贬值预期仍然较为强烈,人民币兑美元仅小幅升值1.11%。

第二阶段(2017年5月26日至2017年9月7日),人民币兑美元汇率强势升值。5月26日,中国外汇交易中心发布公告称,正考虑在人民币兑美元汇率中间价报价模型中引入逆周期因子,弱化上一交易日收盘价对中间价的影响,从而适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”。此后,人民币兑美元汇率强势上涨,期间累计升值5.56%。

第三阶段(2017年9月8日至年末),人民币兑美元汇率双向波动。为了防止人民币单边升值,9月8日中国人民银行下发《中国人民银行关于调整外汇风险准备金政策的通知》,将境内金融机构代客远期售汇业务所需提取的外汇风险准备金率从20%下调为0%,通过降低企业远期购汇成本改变当时人民币强烈的升值预期。这一阶段,人民币兑美元汇率保持在6.50元-6.65元区间,期间累计升值0.31%,基本实现了合理均衡水平上的双向波动。

二、人民币兑美元升值的因素分析

理论上讲,汇率的决定受经济基本面、国际收支状况、利率平价、汇率政策等因素共同影响。本轮人民币兑美元强势上涨也主要由上述因素主导:

1. 中国经济稳中有进

总体来看,我国宏观经济持续向好、稳中有进,是人民币兑美元升值的基础性因素。自2016年下半年以来,我国经济增速筑底回升,2017年经济表现更是超出市场预期,全年GDP同比增长6.9%,物价水平温和可控,就业目标超额完成。我国经济保持平稳健康发展有三方面原因:一是供给侧结构性改革不断深化,经济增长的内在动能逐渐修复;二是经济结构持续优化,消费成为拉动经济增长的主要动力,新经济部门贡献占比上升;三是金融领域去杠杆进展顺利,对实体经济支持力度加大。

2. 人民币汇率形成机制进一步完善

近年来,我国汇率市场化改革不断推进,人民币汇率形成机制日臻完善。人民币汇率形成机制改革包括两个部分:一是中间价的确定,二是在中间价基础上的浮动区间。

就中间价的确定而言,2015年8月11日,央行调整人民币汇率中间价形成机制,强调参考上日收盘价来提供中间价报价。此后,中间价形成机制又发生两次调整。一次是2015年12月,外汇交易中心发布CFETS人民币汇率指数,初步形成“收盘价+篮子货币”的新中间价报价机制,并于2017年初将篮子中的货币数量从13种增加至24种,同时降低美元权重,削弱了美元对人民币汇率的影响。另一次是2017年5月26日,人民币兑美元汇率中间价报价机制模型新增“逆周期调节因子”,意味着人民币兑美元中间价将由“前一交易日日盘收盘价+一篮子货币汇率变化+逆周期因子”三者共同决定,其中逆周期调节因子根据经济基本面的变化动态调整,使中间价更多地反映宏观经济基本面,有利于削弱相邻日间波动的“顺周期惯性”,减小市场波动对中间价形成的冲击,更真实地反映外汇供求和篮子货币汇率的变化。引入逆周期调节因子后,人民币汇率兑美元指数的灵敏度明显提高,缓解了当时人民币“易贬难升”情况,人民币兑美元汇率开始强势升值。

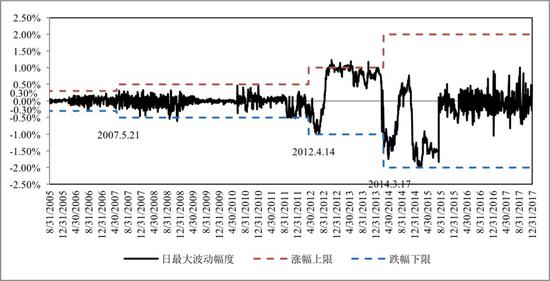

对浮动区间来说,人民币兑美元的日波动区间逐渐放宽,2007年5月21日由0.3%扩大至0.5%,2012年4月14日又扩大至1%,2014年3月17日进一步扩大至2%。从图1可以看出,随着浮动区间的不断扩大,特别是自2015年8月11日汇改以来,人民币汇率日波动幅度触及涨跌幅限制的情况显著减少,说明人民币汇率中间价形成可以更好地反映市场供求关系,人民币汇率基本保持在合理均衡水平。

人民币兑美元汇率日最大波幅

人民币兑美元汇率日最大波幅资料来源:Bloomberg,经作者整理。

3. 跨境资本流动管理进一步加强

2016年以来,外汇管理部门加强对跨境资本流动的管理。一方面在传统微观审慎的监管框架下,加强宏观审慎管理,消除“热钱”套利空间,严厉打击违法违规的资本外流行为;另一方面出台新政策,加强对个人及企业对外投资行为的引导,严格审核境外投资领域和真实性。2017年8月,国家发展改革委等四部门出台《关于进一步引导和规范境外投资方向的指导意见》,加强对境外投资的宏观指导,明确了鼓励、限制和禁止开展境外投资的情形,特别是针对近年来中国企业海外并购屡创新高的情况,明确限制房地产、酒店、影城、娱乐业、体育俱乐部等境外投资,引导和规范境外投资方向,推动境外投资合理有序、持续健康发展。

上述政策变化使我国跨境资金流动趋向基本平衡,减少了资本外流对人民币汇率产生的贬值压力。2017年前三季度,非储备性质的金融账户顺差1120.87亿美元,较上年同期增加4152.59亿美元,其中:直接投资顺差227.99亿美元,较上年同期增加984.67亿美元。

4. 美元指数走势疲软

美国总统特朗普在2016年大选中主张减税、增加基础设施投资、放松金融监管,市场对美国经济增长前景充满期待,并引发一轮金融市场的“特朗普交易”行情,美元指数于2016年末冲高至103.3,创下15年来的新高。然而,2017年美元汇率未能延续强势,美元指数全年下跌9.87%。“特朗普交易”和美元指数逆转有两方面原因:一是特朗普上台后在政治上深陷“通俄门”困扰,减税、医改等政策迟迟不能落地,引发民众对特朗普政府信任危机。经济方面,尽管经济还在持续复苏、失业率不断下降,但核心通货膨胀率始终徘徊在低位,美联储加息和缩表进程并未超出市场预期。二是欧洲表现良好,主要国家政局平稳,难民危机缓解,经济增长加快,货币政策开始出现转向预期。英国、加拿大、韩国等多个经济体央行开启加息周期。在此背景下,美元指数呈现疲软走势。

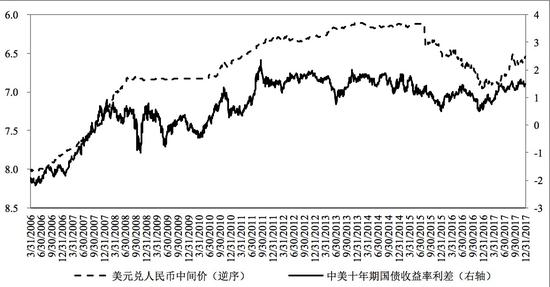

5. 中美利差进一步扩大

通常两种货币之间的利差对该货币对的汇率走势有显著影响。我们的实证研究发现,中美无风险收益率利差与人民币兑美元汇率具有明显的相关关系,通过对2006年3月以来的数据分析,二者相关系数高达0.9,即中美利差扩大显著推动人民币兑美元升值。特朗普上台前,中美10年期国债收益率利差仅有50个bp,接近历史最低。2017年美国10年期国债收益率走势平缓,再度陷入“格林斯潘之谜”。相反,我国10年期国债收益率随着市场利率走高而不断提升,11月下旬,中美利差一度扩大至160个bp。从全年看,中美利差扩大助推了人民币兑美元升值。

中美利差对人民币汇率的影响

中美利差对人民币汇率的影响资料来源:Bloomberg,经作者整理。

三、2018年人民币汇率走势的展望

展望2018年,从经济面和政策面来看,人民币汇率将保持在合理均衡水平,并呈现双向波动的特征。

首先,中国经济继续平稳增长。目前,我国经济已由高速增长阶段转向高质量发展阶段,更加重视经济发展的结构、质量和效益。截至去年末,我国GDP增速已连续10个季度保持在6.7%至6.9%。预计今年GDP增速会略有回落,但仍将运行在合理区间。从外部来看,全球经济复苏的趋势日渐明朗,反全球化对国际贸易增长的拖累效应减弱,国际贸易有望继续量价齐升,我国外需相对稳定;从内部看,随着我国人均GDP超过9000美元,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,居民收入增长带动消费需求转型升级,消费对经济增长的基础性作用将进一步增强。同时,供给侧结构性改革推动产能出清,新一轮“朱格拉周期”启动,制造业投资增长有望改善。创新驱动将提高我国全要素生产率,人民币汇率不存在贬值基础。

其次,货币政策坚持稳健中性。稳健中性的货币政策不仅与当前经济发展趋势相适应,同时也是深化供给侧结构性改革、使宏观杠杆率得到有效控制的客观要求。稳健中性就是要求货币政策根据内外经济金融环境变化做到“量要适度、价要合理”。去年,在中国经济超预期回升、金融去杠杆以及美联储货币紧缩背景下,中国人民银行先后三次上调了逆回购、SLF、MLF等政策利率,我国货币市场和债券市场利率同步提高,中美无风险收益率利差扩大,对人民币汇率形成支撑。2018年全球经济同步复苏特征更为显著,全球货币政策紧缩周期已经来临,我国货币政策难言宽松,市场利率易上难下。

第三,国际收支状况总体改善。从经常项目来看,全球经济增长向好推动全球需求改善,我国对外贸易方式、结构、区域正在不断优化,贸易形势相对乐观。同时,随着“一带一路”倡议的深入实施以及我国金融市场开放不断扩大,今年6月中国A股将正式纳入MSCI指数 ,“沪伦通”也有望适时启动,促进跨境资本双向流动。

当然,2018年全球经济增长也存在不稳定、不确定性因素,特别是潜在金融风险上升,一方面,虽然美联储预测今年加息三次,但是如果美国通货膨胀上升加速并叠加减税引起全球资本向美国流动,美元指数或将摆脱低迷走势,对人民币汇率带来压力;另一方面反映投资人恐慌程度的VIX指数正处于次贷危机以来的最低位,而全球股市和债市则处于历史最高位,一旦发生“黑天鹅”事件,极易诱发全球金融市场剧烈波动,人民币汇率波动性也将随之增强。总之,从中长期看,在中国经济基本面支撑下,人民币汇率形有波动、势仍向好!

(本文作者介绍:中国民生银行首席研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。