文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 赵毅

把房价上涨的责任一股脑推到房地产行业本身,其实是大错特错的!不控制住印钞机,房价是不可能降下来的。

不管住印钞机,房价下不来

不管住印钞机,房价下不来房地产业在GDP增长中的表现

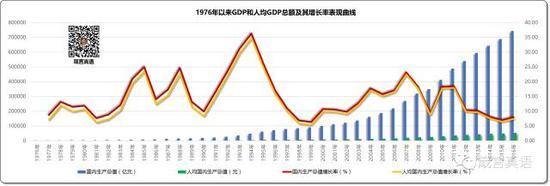

1976年以来GDP和人均GDP总额及其增长率表现曲线

1976年以来GDP和人均GDP总额及其增长率表现曲线这张图其实不需要特别解释,但从1976年以来GDP总额及其增长率曲线来看,中国经济目前已经走出了低谷,掉头向上的趋势已经很明显。尽管商业人士面对现实普遍忧心忡忡,看到这个图表,还是应该看到积极的一面,要对未来有信心,才可能突破瓶颈,有所建树。

我每天都要晨练,无论是公园还是大一点的社区,早晚锻炼的人群中几乎看不到愁眉苦脸的人士,这其实也反映出中国底层老百姓对中国经济发展的真实感受。只要广大老百姓生活状态良好,这个社会就不会出大问题!

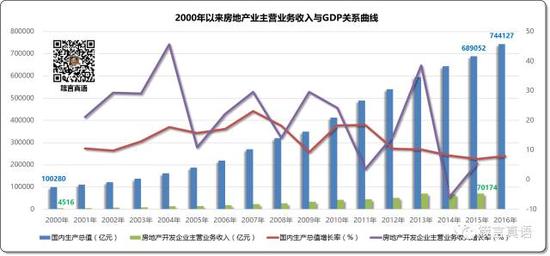

2000年以来房地产业主营业务收入与GDP关系曲线

2000年以来房地产业主营业务收入与GDP关系曲线上述图表可以看出,房地产行业在长周期内表现出跌宕起伏的特性,这对中国经济的平稳运行其实是极其不利的,长效机制的其中一个目的,就是尽可能消除这种忽高忽低现象,以控制这种过山车似的表现带来的风险!

从微观角度看,2000年时,中国GDP总额为100280亿元,房地产主营业务收入总额为4516亿元,占GDP的比重为4.5%;

到了2015年,中国GDP总额为689052亿元,是2000年的6.87倍,而房地产主营业务收入总额为70174亿元,是2000年的15.54倍,占GDP的比重也增长为10.2%。总体而言,房地产业在主营业务收入总额方面的表现明显高过GDP总额的表现。

2000年以来房地产业人均主营业务收入与人均GDP关系曲线

2000年以来房地产业人均主营业务收入与人均GDP关系曲线虽然房地产业主营业务收入占中国GDP的比例不足10%,但从人均角度来看,房地产行业的数据极其惊人:

从2000年至2015年,房地产业人均主营业务收入均值为 1473380 元,而同期中国人均GDP产值均值仅为 24992 元,是房地产业人均主营业务收入均值的 1.7%,换句话说,房地产从业人员在这16年内的人均主营业务收入均值贡献是全国GDP人均均值贡献值的 58.95 倍!

2000年,中国人均GDP贡献为 7942 元,到2015年,该数据增长至 50251 元,增长了5.33倍,年均增长率为13.18%;

2000年,房地产业人均主营业务收入为 464607 元,到2015年,该数据增长至 2562553 元,增长了5.52倍,年均增长率为12.81%。虽然在量级上差距较大,但在增长率表现上,房地产业表现平庸,而且在这16年内,留下了三次主营业务负增长的记录,这与中国GDP在此统计期内一直未出现负增长的记录有明显差距。

全社会有一种几乎压倒性的共识,认为房地产从业人员的收入太高,属于典型的不公平现象。如果您看到此文的数据,恐怕就不会有这种误解了。

假设中国城市人口人均月收入为2000元的水准,如果按“按劳取酬、多劳多得”这一公平原则计算,房地产业员工的人均月收入就应该是58.95*2000=117900元!这显然与房地产业的平均收入水平差距较大,这其实也说明了马克思的剩余价值理论在房地产业表现的淋漓尽致,在房地产行业,人均产出明显高于人均投入,企业收益的一部分,其实就来自于对员工剩余价值的剥削!

对房地产行业的管理人员而言,如果您所处企业的人均主营业务收入没有达到上述均值数据(对各年度数据有诉求的同行,请通过朋友圈或后台,留下您的微信号或邮箱号,本人将免费赠送该部分数据供您参考),您恐怕要找找原因,是人浮于事导致的结果,还是战略方向错误产生的后果。

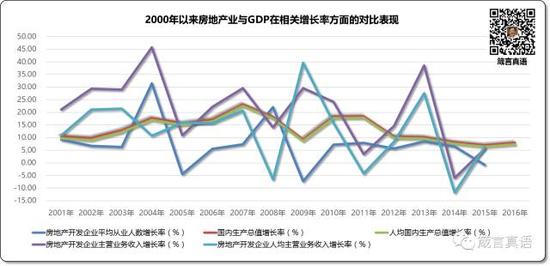

2000年以来房地产业与GDP在相关增长率方面的对比表现

2000年以来房地产业与GDP在相关增长率方面的对比表现图中高度匹配、几近贴合的红色和绿色线条,分别代表GDP总值增长率和人均GDP总值增长率变化情况,其余线型则代表房地产开发企业平均从业人数增长率、主营业务收入增长率和人均主营业务收入增长率变化情况。

对房地产业管理人员而言,上述曲线其实可以反应一个残酷的事实:

房地产行业整体管理水平明显偏低,显示出粗放管理的典型特征!

前述三条与房地产企业经营过程和结果密切相关的三条曲线本来应该有相对的一致性,但事实却并非如此。在不算少的时间段内,各曲线间好似毫无关联,这显然不是一个管理到位行业的应有表现。

如果再仔细分析,房地产业从业人数增长率在大多数年份远低于主营业务增长率和人均主营业务增长率,也许说明房地产业对员工的潜力挖掘还留有不少空间,或者说以资源整合为显著特征的房地产业其实并不需要那么多的从业者!

看清这个事实,恐怕房地产业内人士就要好好思考下该如何提升自己,以提前应对整个行业管理水平提升后对那些富余人员的处置了!

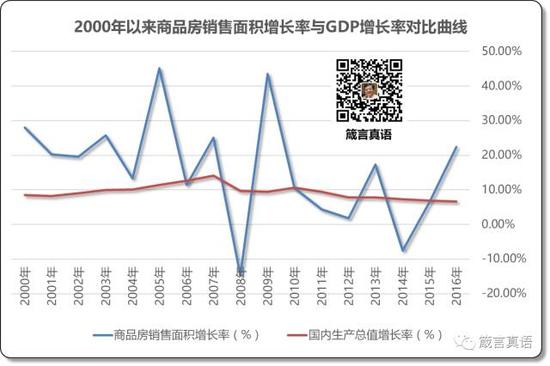

2000年以来商品房销售额增长率与GDP增长率对比曲线

2000年以来商品房销售额增长率与GDP增长率对比曲线 2000年以来商品房销售面积增长率与GDP增长率对比曲线

2000年以来商品房销售面积增长率与GDP增长率对比曲线上述两张图表其实都反应出一个现实,中国房地产商品房的销售面积和价格的增长率在大部分周期内都快过GDP的增长率,而且,销售价格的增长率还明显高过销售面积的增长率。

在统计期内(国家统计局从2000年开始才有相对完整的房地产统计数据),GDP增长率均值为9.4%,而销售面积增长率均值为16.06%,比GDP增长率均值高6.66个百分点,是GDP增长率均值的1.71倍。同期,销售额增长率的均值更是高达26.06%,不但比销售面积增长率均值高10个百分点,且比GDP增长率均值高16.66个百分点,其增长率均值是销售面积增长率均值的1.62倍,是GDP增长率均值的2.77倍。

这至少说明两个问题:

第一,中国政府在宏观管理上,管理水平尚需提升。应尽可能通过各种稳定、可持续政策、法规等,杜绝或遏制这种房价上涨幅度明显偏离社会整体经济发展水平的现象,提高国人的幸福感;

第二,房地产行业发展到今天,其实从全国层面看,还处在供应小于需求的状态中,同行们大可不必对未来丧失信心。与大多数行业早已经处于供大于求的环境相比,房地产行业的发展远未到穷途末路的地步!之所以不少城市还处于去库存的泥潭中,是因为如今的消费需求已经发生很大变化,在基础建设水平已经处于全球领先的中国而言,小城市中手中有钱的富裕阶层已经将眼光投向更远、更有价值、能够显著提升自身生活素质的大、中型、甚至特大型城市,这是典型的城市吸引力不同而导致的必然结果。

如果同行们被2017年极致的一、二线城市限购政策挤压导致的不该繁荣区域反而呈现一片欣欣向荣景象误导、下注在三四线及以下城市未来市场继续向好的话,不需太长时间,您会自食其果滴!

房地产业与货币发行量的关系

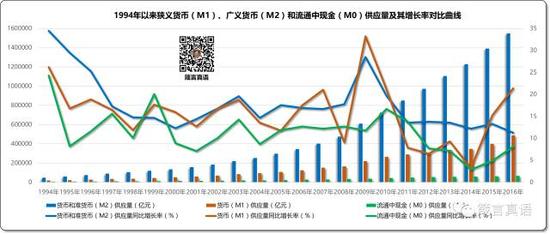

1994年以来M1、M2和M0供应量及其增长率对比曲线

1994年以来M1、M2和M0供应量及其增长率对比曲线这幅图反映了中国1994年以来狭义货币M1(图中赭红色线型)、广义货币M2(图中蓝色线型)以及流通中现金M0(图中绿色线型)年度供应量及其同比增长率的整体表现情况。

本文暂且不表94年货币供应量超高背后的原因(当时是朱镕基总理亲自挂帅进行治理整顿的),仅从大众认知角度看,2008年中国陷入全球金融危机后,率先启动量化宽松政策,印钞机高速运行向社会输出四万亿,让中国迅速在2009年扬眉吐气了一把,之后却承受较长期的沉重后果。直到今天,中国经济仍然未能摆脱当时的影响。

2015年开始,金融政策又出现较大的变化,在经受史无前例的股灾后,其实货币投放的速度并未调整!!!

如果继续放任下去,2008年的金融海啸,极有可能重新上演,并且会比2008年来的更猛烈!这其实是促成本次史上最严厉、最苛刻、措施最极致调控的核心原因!

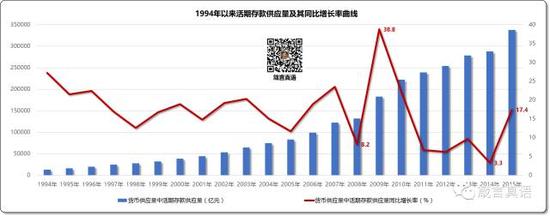

1994年以来活期存款供应量及其同比增长率曲线

1994年以来活期存款供应量及其同比增长率曲线这幅图比较简单,但反映出一个有意思的现象:

中国人在经历较严酷的年景后,危机意识会导致活期储蓄存款迅速放大,但这种感觉消失的也会很快,直到又感受到较深刻的压力后,这种意识又会立即启动应急反应机制,让手中有更多的活期可动用资金,应付可能的变化。

从上述表现动荡的曲线还可以看出一个事实,国人的安全感其实并不强,显示出中国在养老、社会保障等方面的社会福利距离大家的需求还有较大差距。

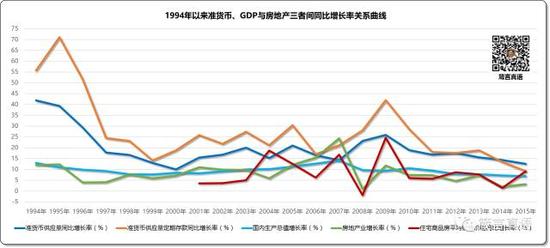

1994年以来活期存款与GDP、房地产三者间增长率关系曲线

1994年以来活期存款与GDP、房地产三者间增长率关系曲线这幅图中蓝色线型代表活期存款供应量增长率,红色线型代表房地产业增长率,黄色线型代表商品住宅均价增长率,绿色线型代表GDP增长率。

这张图非常明显地反映出房地产增长率和房价增长率与活期存款增长率形成越来越明显的正比关系。道理很简单,无论杠杆多高,都需要有可以动用的首付款。

房地产从业人士,如果通过监测中国银行公布的储蓄存款变动情况,在发现活期存款水平处于历史性低位、且宏观经济也存在较大压力时,次年的行情就可能出现反弹或是高点行情。

1994年以来货币与GDP以及房地产三者间增长率关系曲线

1994年以来货币与GDP以及房地产三者间增长率关系曲线这张图表呈现出错综复杂的结果,如果大家将图片另存后在电脑端打开的话,可以看到这样两个结论:

1、房地产业发展增速与M2供应量增速呈现越来越明显的正向关联关系;

2、商品房房价的增速与M1供应量增速呈现越来越明显的正向关联关系。

也就是说,房地产的金融属性确实越来越强,而且房价是被货币供应量给生生刺激起来的!控制住货币供应,尤其是M1的供应量,就可能影响房价的上涨幅度!

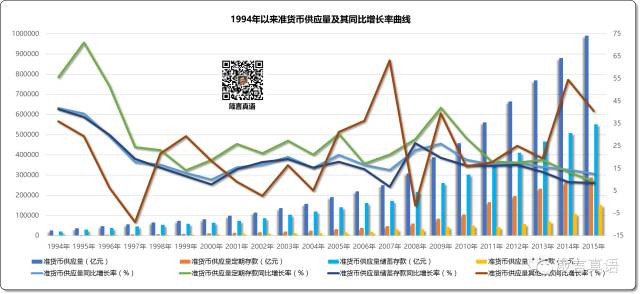

1994年以来准货币供应量及其同比增长率曲线

1994年以来准货币供应量及其同比增长率曲线 1994年以来准货币、GDP与房地产三者间同比增长率关系曲线

1994年以来准货币、GDP与房地产三者间同比增长率关系曲线准货币是潜在购买力,准货币=M2-M1,具体包含以下几项:城乡居民储蓄存款、单位定期存款、证券公司保证金存款、其他存款。

这两张图反映的内容也很复杂,但有一个非常清晰的结论:

中国经济增长的推手还是货币供应,而且,GDP增速、房地产增速和房价增速,均赶不上货币供应量增速!

因此,把房价上涨的责任一股脑推到房地产行业本身,其实是大错特错的!不控制住印钞机,房价是不可能降下来滴!

结束语

1、从长周期的数据分析与归纳、总结和判断,可以得出一个积极的信号:中国经济的阶段性低谷已经结束,并且有回头向上的明显迹象,国人对未来大可不必灰心丧气。信心比黄金重要,只要相信,就会有希望!

2、对房地产业长周期的发展轨迹与房价变化曲线的审视,再结合产品价格与市场供求的关系理论,可以肯定,中国房地产业整体仍然处于供小于求的发展阶段。房地产业与大多数行业早已经进入供大于求,甚至供应严重大于需求阶段的商业环境相比,还有很大的发展空间!

3、但地域分化的现象,确实让不少缺乏活力、没有竞争力的三四线及以下城市处于去库存泥潭而无法自拔!

4、房地产全行业显示出粗放管理的典型特征,向实体企业学习精细化管理的改善空间巨大!

5、房地产从业人员在社会认知上的过高收入,其实是个伪概念!在剩余价值理论中,房地产从业人员被压榨的剩余价值远高于社会平均水平!尽管如此,有理由相信,其实房地产行业的从业人员还是偏多,在提升管理水平的过程中,以资源整合为典型特征的房地产业,会有不少人面临失业风险!

6、房地产的金融属性确实日益显著,但尽管房地产发展很快、房价增长变成普遍性的社会问题,这个锅不应该由房地产业自己背!促成这种结果的推手不是“血管里应该流淌着道德的血液”的房地产商,而是没有节制的货币供应!

7、房价的增速与M1供应量增速成正比,控制住M1,房价持续、快速上升的势头就会被遏制!

8、2015年的股灾并未遏制住货币供应量快速增长的势头,遏制这种趋势,避免重蹈2008年的金融海啸噩梦,其实是促成本次史上最严厉、最苛刻、措施最极致调控的核心原因!

9、中国政府在提升国人对未来安全感方面的努力,任重而道远!

(本文作者介绍:地产观察者。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。