文/新浪财经意见领袖(微信公众号kopleader)专栏作家 梁红、易峘

盈利大幅改善为国企债务“付息”甚至“还本”提供了条件,而供给侧改革和去杠杆的政策方向则促使国企将留存收益用于“还债”。

中国国企开始“还债”了

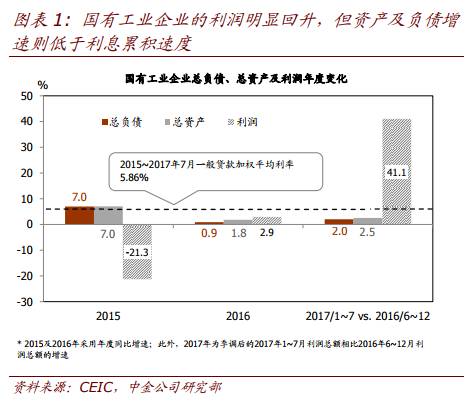

中国国企开始“还债”了2016年以来,随着盈利复苏,国有工业企业有开始“还债”的迹象。工业企业财务数据显示,2016年下半年来制造业盈利和收入增速均快速回升,更有意思的是,同期的负债增长非常缓慢。国有工业企业利润2016年同比增长2.9%,2017年初至今累计增长跳升至41.1%;但与此形成鲜明对比的是,其负债2016年仅增加了0.9%,而2017年1-7月仅上升了2%,扩张速度明显低于同期贷款利率水平(即在无新增债务情况下的负债的“自然”累积速度)(图表1)。从宏观层面看,一个合理的推论是,2016年以来制造业国企随着现金流改善开始偿还或核销一些债务。与此同时,本轮再通胀中国企的资产负债表扩张较为谨慎,侧面反映总产能增加可能有限。

行业数据也印证了宏观层面的这一推论,即部分国有重工业企业已经开始偿还或核销其有息负债,如煤炭、钢铁、有色金属及石化等行业。上市公司财务数据印证了“国企可能已开始还债”这一推论——图表3显示,2016年以来,在一些国企集中的重工业行业,其有息负债增速慢于债务的“自然”累积速度(即利率),包括煤炭、钢铁、有色、石化和电力行业。同时,在国企较集中的部门,如建筑业,有息债务的增速也明显趋缓。国企之外,一些民企主导行业也可能因为行业快速整合(如纺织)和/或前期景气度不高(如食品饮料)而开始压缩其有息债务的规模。

盈利大幅改善为国企债务“付息”甚至“还本”提供了条件,而供给侧改革和去杠杆的政策方向则促使国企将留存收益用于“还债”。与以往经济再通胀周期不同的是,本轮一些国企集中的重工业行业受供给侧改革的约束较强,抑制了国企在利润向好时扩张资产负债表的“冲动”。因此,国企利润除了用作“还债”之外,留存为在手现金的比率也有所增加,部分企业还提高了分红率(图表2)。

我们认为,本轮国企盈利复苏可持续性较高,这为国企现金流和资产负债表的进一步修复提供了基础。如图表4 和图表5所示,2016年下半年以来,国企净资产收益率(ROE)的提高并非加杠杆所致——期间国企资产周转加快、利润率扩张,而杠杆率反而下降。考虑到中期内,供给侧改革可能继续为国企投资回报率提供有效的支撑,我们认为本轮国企ROE的回升具有较强的可持续性。此外,国企去杠杆的政策方向不变,或将继续促使国企在资产负债表扩张和现金流的管理上更为“自律”。

国企部门“去杠杆”和“增效率”对改善中国银行资产质量、提升资源配置效率以及提高中国企业部门整体的投资回报率都大有裨益。尽管2016年以来有所改善,但国企相比于民企而言,回报率仍远远落后,而杠杆率则大幅“领先”(图表6)。往前看,国企要缩小和民企之间的差距仍然任重道远——国企投资回报率的提升及资产负债管理优化对提升金融体系的资源配置效率至关重要。此外,不言自明的是,利润除了用于还债以外,对现金流的补充和对股息率的提升都将有利于市场对于中国国企乃至中国整体企业部门的“价值重估”。

(本文作者介绍:中金公司首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。