文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

猪肉价格持续回落的基础已不复存在。事实上,7月下旬以来,全国猪肉批发平均价已从阶段低点19.66元/公斤连续上升到9月13日的20.6元/公斤,涨幅接近5%,加上四季度的季节性因素,猪肉价格上升的趋势还将持续。

新一轮猪周期或将再度到来

新一轮猪周期或将再度到来最近一年的数据表明,中国经济PPI高位上涨并没有助推CPI的回升,原因当然有许多方面,其中之一无疑是猪肉价格持续下行导致食品价格涨幅低迷。而本轮猪肉价格波动与历史规律却有明显不同,其背后的原因是什么?未来的猪肉价格是涨是跌?这些问题都值得深入分析与探讨。

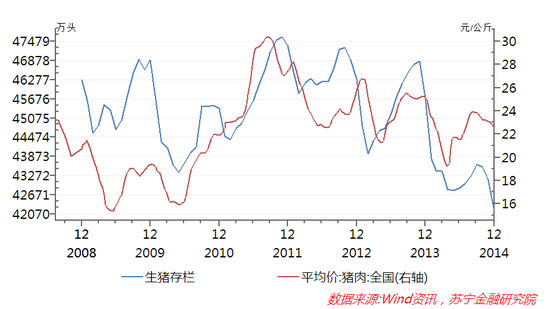

传统的猪周期:生猪存栏量与猪价高度相关

我国猪肉价格波动有大周期和季节性小周期之分。在大周期影响下,生猪养殖户根据猪肉价格信号和未来预期决定存栏量,大量的散户养殖由于信息不对称和“羊群效应”,加上养殖决策到出栏存在一定时滞,猪价和存栏量始终出现周期性波动。

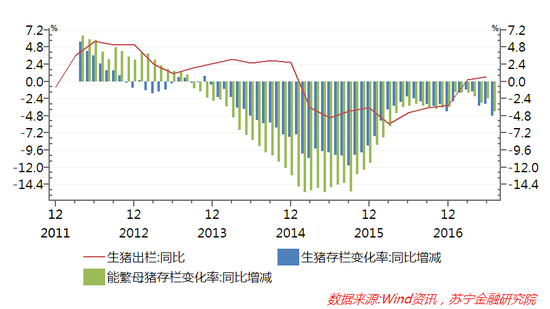

在此以2010-2014年传统“猪周期”为例:2008年后,猪价经历了两年左右的下跌,养殖户去产能导致生猪存栏量于2010年5月处于历史低位,猪价在2010年7月开始企稳回升。在猪价上涨趋势得到确认后,养殖户开始扩大产能,生猪存栏量开始攀升,尽管2010年四季度出现了震荡回落,但2011年一季度再度掉头向上,生猪存栏量滞后于猪价两个月左右,于2011年11月达到历史峰值。此后的2012-2014年,猪价和生存存栏量经历了三轮的猪价上涨、存栏量下跌的周期,虽然波动存在一定的时滞,但二者的高度相关是显而易见的(参见下图)。

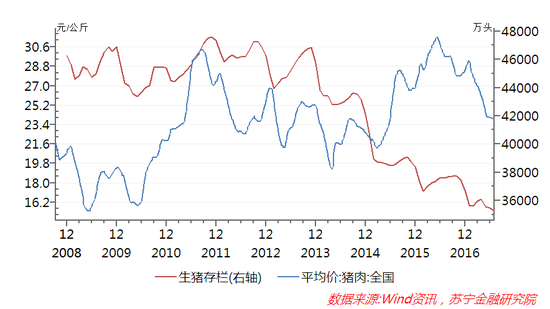

不一样的猪周期:生猪存栏量和猪价的背离

事实上,任何价格的波动,都是供求关系的结果,猪价波动也不例外。2016年5月以来,生猪存栏量屡创新低,按照历史规律,猪肉价格应该继续攀高,然而,实际的情况则是,猪价掉头向下持续走低,并创下近年来新低(参见下图)。

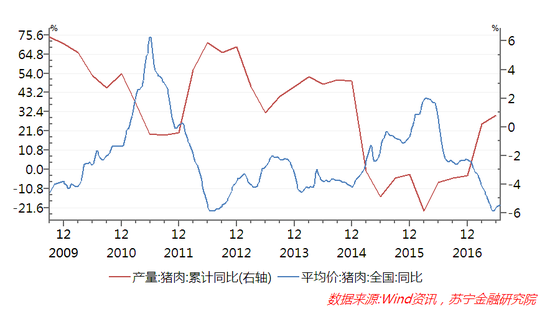

出现这种背离现象可作如下解释:前文所述的生猪存栏量与猪价波动的相关性,实际上中间还有一个环节,即生猪存栏量直接决定了猪肉的产量。在猪肉需求始终相对平稳的大环境下,猪价的波动实际上由国内猪肉的产量和猪肉的进口量共同决定。

今年上半年,全国猪肉进口量为66.2万吨,国内产量为2493万吨,进口量占猪肉供应量比重为2.6%。可见,猪肉价格主要由国内生猪产量主导。事实上,猪肉的价格与猪肉的产量始终存在明显的负相关关系(参见下图)。特别是去年下半年以来,在生猪存栏量屡创新低情况下,猪肉产量增速持续回升,今年上半年甚至实现了0.8%的正增长。

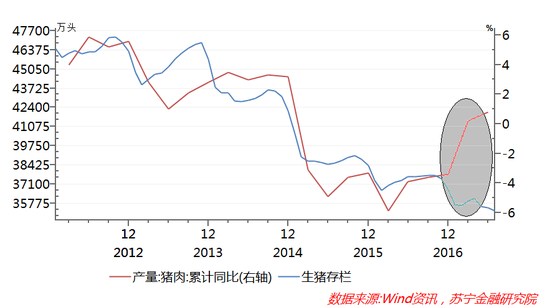

由此可见,生猪存栏量作为猪价预警指标的失效,根源在于生猪存栏量与猪肉产量的变化出现了背离。自2011年以来,我国生猪存栏量与猪肉产量持续下降,走出了同步的趋势,但是2017年以来,生猪存栏量继续下行,但猪肉产量增速却逆势上涨(参见下图)。

猪价波动异常的原因何在?

造成当前猪肉价格波动异常的原因有两方面:首先是生猪养殖的效率大幅提升。生猪养殖行业发生了一些新变化,特别是规模化养殖大范围推广,加上农民工收入不断增长,年出栏量在50头以下的散户养殖一直在减少。根据《全国生猪生产发展规划(2016-2020年)》确定的目标,年出栏500头以上规模养殖户生猪出栏量占比已从2010年38%上升到2014年42%,2020年将加速上升到52%。

为此,农业部在《关于促进南方水网地区生猪养殖布局调整优化的指导建议》中要求,南方水网地区2020 年规模化养殖比重要达到70%;同时农业部持续收紧了生猪养殖的环保政策,大量环保条件不达标的中小型养猪场、散养户,受环保政策冲击而退出市场。

规划化养殖比重上升,必然会显著提高母猪产能和生猪出栏速度。今年上半年,在能繁母猪持续下降情况下,生猪出栏量达到3.22亿头,同比实现了0.7%的正增长,这源于技术进步带来母猪产仔率上升、仔猪成活率提高等因素,推动单头母猪产能提升。同时,生猪饲养时间缩短,使得生猪存栏量下降的同时,生猪供给并未显著收缩(参见下图)。

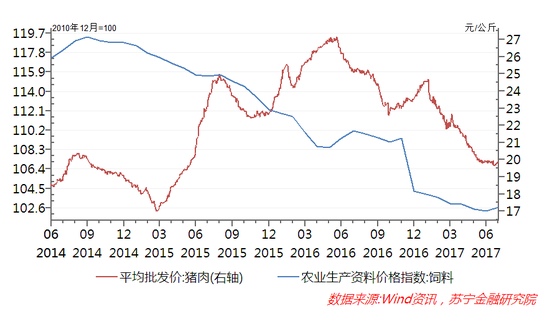

其次是生产成本的不断回落。从生猪养殖的生产成本看,2016年以来养殖业饲料价格持续下行(参见下图),养猪行业的两大主要饲料玉米和豆粕都出现了明显的高位回落,特别是豆粕价格仍处于趋势性下降中。玉米价格近期尽管有所反弹,但较前期高点仍下降了接近40%。生产成本的不断回落,也是猪肉价格持续下行的原因之一。

未来的猪肉价格怎么走?

猪肉价格的未来前景,将受到以下三方面因素影响:一是生猪存栏量下降趋势还将延续。尽管生猪存栏量对猪肉价格的预测效果失真,但它仍将是影响猪肉供应的关键变量。短期来看,随着生猪养殖业环保政策更加严格,散户退出生猪养殖速度将加大,而猪肉价格的低迷使得规模化养殖户扩大产能的意愿不强。可以预见,生猪存栏量持续下行的趋势还可能维持一段时间,这会明显制约猪肉的整体供应能力。

二是养猪行业生产效率提升面临天花板效应。对于养殖行业而言,生产效率的提升会有一个天花板效应,规模化养殖并不能无限缩短生猪的出栏时间。2013-2016年每头母猪每年出栏生猪头数已从2013年的14.1头增加到2016年的18头,提高幅度高达27.7%,预计未来进一步上升的空间将收窄。

三是生猪养殖行业生产成本或将回升。特别是饲料价格,目前正在触底阶段,尽管豆粕价格仍在回落,但玉米价格自去年四季度以来已经实现了触底反弹,较前期低点已上涨了近20%,加上养猪行业环保政策的严格执行,都将增加养猪行业的生产成本。

综合以上三方面因素,猪肉价格持续回落的基础已不复存在。事实上,7月下旬以来,全国猪肉批发平均价已从阶段低点19.66元/公斤连续上升到9月13日的20.6元/公斤,涨幅接近5%,加上四季度的季节性因素,猪肉价格上升的趋势还将持续。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。