文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张明 原载FT中文网

一言以蔽之,有重大改革才有全新周期,消极坐等新周期则是危险的一厢情愿。

张明:有重大改革,才有全新周期

张明:有重大改革,才有全新周期近来,关于中国经济是否正在(或即将)进入新周期的讨论非常火热。认为中国经济进入新周期的一方的主要观点包括:第一,自2016年第四季度以来,中国GDP季度同比增速已经连续3个季度反弹。2017年的中国GDP增速(约6.8%-6.9%)铁定将会超过2016年(6.7%),从而改变自2011年以来年度GDP连续下跌的态势;第二,从拉动经济增长的三驾马车来看,2014年至2016年,消费对GDP的贡献已经连续3年超过投资,成为拉动经济增长的最重要引擎;第三,过去两年实施的供给侧结构性改革显著提振了工业企业利润增速,并进而导致企业开始积累库存与扩大资本开支。例如,2017年上半年,中国工业企业利润累计同比增速达到22.0%,显著超过2015年全年的-2.3%与8.5%;第四,与2015年、2016年相比,2017年至今的进出口增速出现了趋势性的好转。例如,2015年与2016年中国月度出口同比增速的均值分别为-0.7%与-5.5%,而2017年上半年回升至8.5%;2015年与2016年中国月度进口同比增速的均值分别为-14.2%与-5.4%,而2017年上半年回升至19.8%。

笔者认为,要开展关于新周期的讨论,首先需要厘清大家讨论的新周期的时间维度。众所周知,经济周期有长周期、中周期与短周期之分。事实上,过去十余年,中国经济存在差不多三年一个轮回的短周期,这个周期主要与中国房地产行业每三年一个短周期有关,也与工业企业的库存周期有关。从短周期的视角来看,如果把2016年第一季度作为周期底部,那么本轮周期的上升阶段大致为2016年第一季度至2017年第二季度(6个季度),而下降阶段大致为2017年第三季度至2018年第四季度(6个季度)。事实上,正如笔者团队在今年5月的报告中所指出的那样,本轮企业库存周期已经在2017年第二季度见顶(具体可参见:张明、陈骁、魏伟:“库存周期即将消退 产能周期尚未到来”,平安证券宏观专题报告,2017年5月18日)。

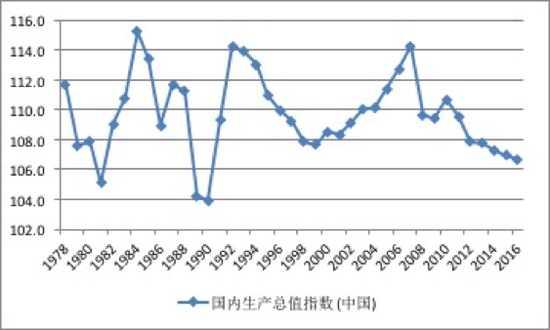

因此,笔者认为,当前市场热议的新周期,指的不是中国经济的短周期,而是中国经济的中周期。如图1所示,从年度GDP增速来看,从改革开放以来,中国经济大致经历了三个完整的中周期。从谷底至谷底来看,第一个周期的时间段为1981年(GDP增速为5.1%)至1990年(3.9%);第二个周期的时间段为1990年至1999年(7.7%);第三个周期的时间段为1999年至2016年(6.7%)。这三个周期的持续时间分别为9年、9年与17年。不难看出,第三个周期的持续时间,差不多是前两个周期的两倍。第三个周期谷底(2016年)的经济增速,低于第二个周期谷底(1999年),但显著高于第一个周期谷底(1990年)。由于2017年的经济增速高于2016年已经没有悬念,那么2017年是否意味着改革开放以来中国经济第四个中周期的开始呢?

图1 中国经济的中周期

图1 中国经济的中周期数据来源:CEIC。

笔者的答案是未必。中国经济的中周期变化并非是线性单调的趋势。如图1所示,在1987年至1988年期间以及2010年至2011年期间,中国经济都曾在趋势性下滑的过程中出现了短暂的反弹,但这两次经济反弹都没有能够持续。

那么,如何来判断经济反弹是可持续的还是难以持续的呢?笔者认为存在三个重要的判断标准:一是有没有重大结构性改革的发生来提振劳动生产率与全要素生产率;二是有没有实现对既有问题(例如银行坏账、产能过剩、金融风险)的市场出清;三是有没有重大的国企改革发生,从而能够给民营企业带来全新的广阔的发展机会。

首先,能够从趋势上提振中国生产率增速的重大结构性改革,目前还没有发生。这是为何新的中周期尚未开启的理由之一。

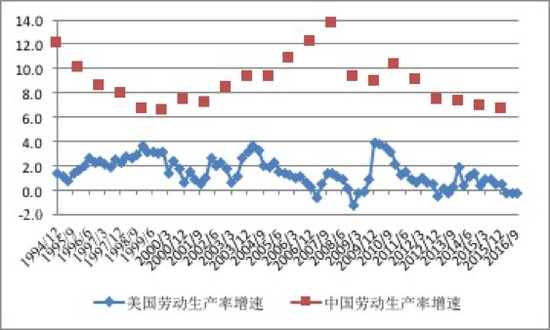

从中长期来看,生产率增速变动是决定经济增速变动的最重要变量之一。从比较图1与图2中不难发生,1999年至2016年这一最近的中周期,与1999年至2016年中国劳动生产率增速的变动几乎一致。而2008年全球金融危机爆发之后中国劳动生产率增速的下降,事实上也是为何经济增速持续下滑的重要原因。

图2 中美劳动生产率增速之差

图2 中美劳动生产率增速之差数据来源:CEIC。

从中国经济的历史来看,能够导致生产率增速转跌为升的,唯有重大的结构性改革。事实上,导致中国经济在1980年代初、1990年代初以及2000年代初走出三次新周期的核心原因,恰好是三次重大的结构性改革。1980年代初改革的关键词是“承包”,包括农村的联产承包责任制改革以及城市企业的放权让利改革。1990年代初改革的关键词是“市场经济道路”,重大事件则是1992年小平南巡以及1993年的14届三中全会。1990年代末与2000年代初的重大结构性改革则包括:1998年前后启动的国企改革(抓大放小与下岗分流)、1999年前后启动的住房商品化改革以及2001年年末中国加入WTO。

如前所述,1999年至2017年这个周期的持续时间显著超过了前两个周期,导致周期被拉长的一个重要原因是,自2001年中国入世后至今,能够从趋势上提振生产率增速的重大结构性改革迟迟没有发生。笔者认为,导致结构性改革长期缺位的一个重要因素,则是2008年全球金融危机的爆发使得上一届政府推迟了他们任期内的结构性改革,而是转而诉诸于4万亿财政刺激与信贷放松。

最近几年以来,中国国内金融改革的步伐很快,但实体经济改革的步伐依然较慢。金融改革步伐快,造成金融机构混业经营加剧与流动性过剩。实体改革步伐慢,造成生产率增速以及实体投资回报率节节下降。金融改革与实体改革的节奏错配,恰恰是当前系统性金融风险上升、金融空转与资金脱实入虚的根源。

笔者期望,以十九大召开为契机,本届中国政府能够加速实体经济的重大结构性改革。潜在的结构性改革领域包括:国有企业混合所有制改革(尤其是地方国企以及央企的子公司)、风险可控的土地流转改革(类似于拉丁美洲土地银行的有关模式)、一些重要服务业部门(尤其是教育、医疗、养老、金融、电信)向民营企业真正加快开放等。

重大结构性改革的提速不仅能够通过提高实体投资回报率来改变金融空转、纠正资金脱实入虚并消化金融风险,而且能够通过提振生产率来开启中国经济的新周期。然而,在这些改革真正加速之前,判定新周期的到来有些为时尚早。

其次,当前中国实体经济与金融市场的扭曲与错配(例如产能过剩、中小城市房地产高库存、国有企业与地方政府高杠杆、影子银行体系的潜在风险)尚未得到根本性的市场出清。这是为何新的中周期尚未开启的理由之二。

宏观经济学的要义之一,就是新周期开启的前提之一,就是旧模式的出清。只有让资不抵债的实体企业或金融机构通过各种方式(包括破产清算、政府救援、市场化处置等)修复了自身的资产负债表,只有当微观主体能够重新面临正确的市场激励,新的增长浪潮才有望到来。

这一点,我们在1998年至2000年的上一轮周期底部看得格外清楚。第一,中国政府大刀阔斧地改革了国有企业,实施了抓大放小与下岗分流,通过国有企业的收缩与重塑来解决了国有企业的竞争力低下问题;第二,中国政府通过发行特别国债、注资四大资产管理公司、让资产管理公司以账面价值从四大商业银行手中收购不良资产的模式,重塑了国有商业银行的资产负债表;第三,通过住房商品化改革与实现中国加入WTO,为中国经济开启了房地产与出口导向两条新的增长途径。换言之,如果没有这一期间的国企改革、坏账清理、住房改革与加入WTO,就没有2000年之后中国经济的快速增长。

当前中国经济的系统性风险,从实体经济层面来看就是若干行业的产能过剩以及中小城市积累的大量待消化的房地产库存,从金融层面来看就是国有企业与地方政府的高杠杆以及影子银行体系的潜在风险。当前,中国政府的确已经开始出台措施以应对上述潜在风险,一方面,通过加速供给侧结构性改革来试图消化过剩产能,通过加速PSL引致的棚户区改革来试图消化中小城市的房地产库存,另一方面,通过加强金融监管以及加强一行三会之间的协调来预防系统性金融风险。然而,我们也不得不承认,消化过剩产能、过高库存与系统性风险是一个长期任务,难以一蹴而就,如果急功近利,则可能造成新的扭曲。

再次,国企混改进展不尽如人意,民营企业发展空间依然受限,这是为何新的中周期尚未开启的理由之三。

事实上,1980年代初、1990年代初与2000年代初前三次新周期的开启,都与民营企业获得了全新的广阔发展空间有关,事实上,过去三十年,就是民营企业在增长贡献与就业贡献方面不断超越国有企业的历史。

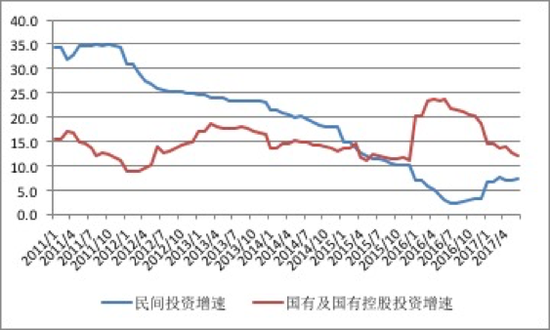

然而,如图3所示,自2012年以来,中国民间投资增速持续下滑,由之前的30%以上下降至目前的不到10%。在2015年前后,民营企业投资增速降至国有企业投资增速以下,目前仍持续低于国有企业投资增速。至少在投资增速这个维度上来看,国进民退是我们不能回避的事实。

图3 国有投资与民间投资的增速比较

图3 国有投资与民间投资的增速比较数据来源:CEIC。

近年来加剧国进民退这一趋势的,有两个重要事件。事件一是2008年全球金融危机爆发后,中国政府出台了四万亿财政刺激计划以及相应的信贷放松。国有企业是这一波政府主导投资的最大受益者,而民营企业确实这一波政府主导信贷放松收缩时的最大受害者。事件二是最近两年的供给侧结构性改革。诚然,供给侧结构性改革在加速行业库存与产能出清、提振企业利润率方面做出了很大贡献。但供给侧结构性改革的一个副作用却是,进一步强化了大中型国有企业在上中游行业的地位,进一步挤出了上中游行业的民营企业投资空间。

考虑到民营企业在体制机制上比国有企业更加灵活、在经营效率上高于国有企业、在对增长与就业的贡献上不容忽视,那么如果民营企业找不到新的发展空间,那么认为中国经济已经进入了新周期的观点就显得不切实际。

笔者认为,考虑到目前制造业整体面临产能过剩、供给侧结构性改革进一步限制了民营企业对上中游行业的投资空间,那么未来民营企业投资的出路,将主要在服务业。因此,加速国有企业混合所有制改革,尤其是打破国有企业对教育、医疗、养老、金融、电信等若干服务业部门的垄断,真正向民间企业开放这些行业,这不仅能够刺激新一轮民间企业投资,而且有助于提振中国经济的生产率、改变金融空转与脱实入虚的格局。

综上所述,在十九大之后,中国经济确实有可能开启新一轮中周期。但中周期开启的前提,是重大结构性改革能否如期实施、实体风险与金融风险能否真正出清、民营企业能否找到新的发展空间。一言以蔽之,有重大改革才有全新周期,消极坐等新周期则是危险的一厢情愿。

(本文作者介绍:平安证券首席经济学家,中国社科院世界经济与政治研究所研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。