文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 钟伟 原载21世纪经济报道

我们必须意识到,在有些改革的时机尚不具备时,不让坏人肆无忌惮地继续做坏事,在一定程度上就是让好人做好事更容易一些。

钟伟:中国正处于历史性的关键拐点

钟伟:中国正处于历史性的关键拐点中国正处于一个历史性的关键拐点。在过去的150年,中国人的心路历程经历了封闭屈辱、崇洋媚外,自强不息、和而不同的变迁。中国梦从未如此真切过。无论从自身历史的纵向相比,还是从东西方国家体系的横向相比,中国都处于关键拐点。如习近平所指出,“今天,我们比历史上任何时期都更接近于中华民族伟大复兴的目标。”

中国人的国家认同、国民自信和综合国力的提升,使得我们处于非常接近民族复兴的中国梦。这是百年未有之变局。看清这种大转折,你就会理解,无论未来前途如何曲折,未来三年看多中国、做多中国是唯一正确的投资战略。

尽管这个关键拐点如此清晰,但各种争议仍然喋喋不休,围绕中国经济是否走入新平台、新周期的争吵正酣。问题的关键在于,在过去十个季度,美国引领全球经济逐步摆脱衰退泥潭;在过去六个季度,中国经济已放弃了继续让金融地产唱主角的老路,撤火了或强或温和的刺激政策,实体经济整体有所稳固,局部有所创新。如今中国经济逐步呈现在新平台之上蓄势待发的新气象。没有什么人关心2017年下半年GDP高了还是低了零点几个百分点,粗放增长和创新泡沫都已在消退,人们在努力挖掘中国经济增长的新动能,尽管新动能仍然并不清晰。这是一个历史性的拐点,我们已身处其中。

一是大国关系的拐点,美中的和而不同尤其关键,中国需要做好面对持续外部压力的准备。

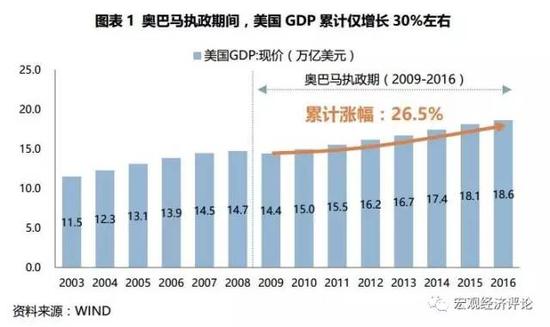

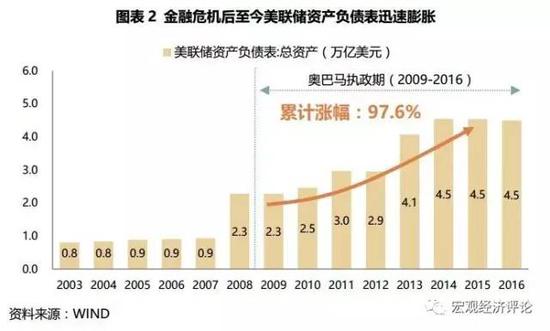

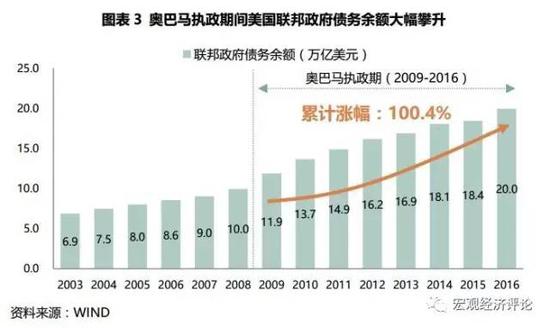

大国关系的拐点,主要是由于西方的相对衰落所致。以美国为例,奥巴马执政期间,美国GDP累计仅增长30%左右,但美联储资产负债表从金融危机前的不足1万亿美元膨胀到4.5万亿美元,联邦政府债务从10万亿美元膨胀到20万亿美元,道琼斯指数和纳斯达克指数分别上升了124%和240%,这种局势明显难以为继。过度福利和理想主义色彩使美国扮演既有角色力不从心。尽管特朗普执政以来,美中关系开局良好,但看起来美中之间出现积极和消极因素交错、出现一定程度的可管理控的分歧和摩擦,是势所难免的。美方在强调,考虑构建未来50年的中美关系,和1972年中美建交以来的45年相比,未来50年美国必须重新看待在政治、经济、科技等诸多领域都不逊色于美国的中国,必须使得中美新型大国关系有利于国际社会的利益和美中国共同利益。大国关系的拐点日益临近。

由此可知,中国改革开放的战略机遇期,即便没有结束,但其形式和内容都已有了重大改变,中国需要通过一带一路等战略举措,主动努力延长战略机遇期。但毕竟大国相对力量的兴衰,使得中国的未来无法延续“不均衡致富”的线路,均衡增长和消费驱动的意义在上升,外资对中国经济的整体影响趋弱。

二是工业化的拐点,大工业向智能工业走得很快,中国和美国工业竞争能力不断接近。

中国目前具有全球最完备的工业体系,其工业产值已经大幅超过日本和德国,与美国规模相当。在不知不觉之间,人们已分不清中国加工、中国制造和中国创造之间的截然分界岭。中国味道的工业化进程,几乎使得地球上享受到工业革命以来文明成果的人口实现翻番。

中国存在产能过剩、债务杠杆和产业升级等诸多严峻问题,但中国后工业化的智能制造潜力同样可观。根据中国社科院的相关研究,中国大量消耗化石能源、钢铁有色等投入,产出大规模工业制品的巅峰期可能正在逐渐过去。

回顾过去五年,中国工业究竟发生了什么?一是十八届三中全会的混改蓝图并未整体落实,我们可能低估了权贵阶层对国有经济的侵蚀,时机不成熟的仓促混改很可能就是奉狼以肉;二是行业生态有所改善,龙头和优势企业的行业集中度在提高,小散乱差企业加速淘汰;三是工业整体处境触底回升,创新动能有所积累。

由此可知,未来工业革命的竞争,可能主要在中美之间。而以流水线大规模标准品为特征的工业化可能在退潮中,考虑到有可能中国对化石能源、钢铁有色等资源品的边际需求增长在放缓,而全球范围内尚未出现其他新兴国家能够接续这种需求,很可能在未来五年,大宗商品市场处于温和高位,但难有亮色的状态。

三是城市化的拐点,中国人口大迁徙和大集中逐步放缓了,基建高潮也已在巅峰。

在过去20年,中国经历了急风暴雨般的城市化,人口总量在增长的同时,人口急剧向大中城市及其周边,以及城镇集中。尽管从户籍人口看中国城市化似乎尚未完成,但若从实际进程看,中国居住在城镇以上的人口可能已逾70%。

尽管人口迁徙和超大繁华都市仍在推进,但无论中国城市化还是房地产,很可能已度过巅峰,建材和家居家装也会随之增长放缓。这种拐点带来的冲击意义深远。一是使构建和完善社保体系的时期更短促,劳务输出大省压力尤大。二是熟练劳动力不足的问题将突出,城市群之间可能围绕年轻人爆发争夺战。三是城镇化的空间可能小于预期,基建周期及其回报率可能被高估。

由此可见,中国城市化拐点也许意味着,中国房地产和基建可能已经处于巅峰期,这种拐点并非由于限购限贷等调控所致,而是行业大周期所致。考虑到2016和2017年地产行业将连续实现每年2万亿以上的正现金流,考虑到高销竣比对地产投资的延后效应,我们相信2017年地产销售金额和面积仍将创历史新高,地产行业加速集中,进而给地产龙头企业带来较多机会。同时,基础设施的多主体筹资、建设、运营和持有也会日益受到重视。事实将证明,中国楼市不会爆发泡沫式崩溃,严厉的调控措施延长了地产景气周期,平抑了价格泡沫。

四是金融的拐点,传统金融既产能过剩又利润摊薄中,或者说,地产+金融不再是未来驱动中国经济的双引擎。

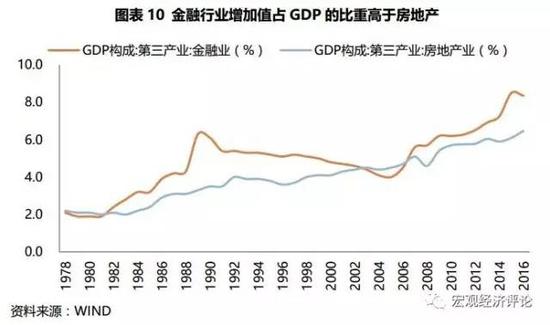

中国其实经历了奇迹般的改革,即从1995年开始用了10年的时间重塑了其羸弱的金融体系。次贷危机以来,全球都在经历金融产能的去化,人们惊讶地发现,其实并不需要那么机构、网点、产品和从业人员。金融业的资本回报率急剧下降,中国也不例外。随着中国央行明显放缓货币供应量的增速,伴随中国工业化、城市化的高速货币化进程也接近尾声。中国金融业增加值对GDP的贡献可能持续下滑。

近年来,金融业增加值占GDP的比重持续高于房地产,2017年二季度金融业和房地产业对GDP增长的拉动分别为0.4和0.5个百分点。从2016年下半年开始,地产和金融的膨胀被套上了笼头。全国金融工作会议清晰地表明了,尽管还有许多金融技术创新,但是传统金融很可能难再辉煌。

同时,我们也必须清醒地意识到,工业化和城市化的拐点,决定了中国货币化的拐点。尽管过去30年中国究竟存在何种程度的货币超发仍继续存在争议,但当下各口径货币供应量增速的全面回落,并非由于宏观调控而致的短期选择,货币供应增速放缓折射出对高速增长平台的最终道别。

由此可见,传统金融行业也面临去产能、减网点、降利润、扶实体、防风险等一系列挑战。影子银行系统、互联网金融、表外空转和千奇百怪的虚拟货币众筹等游离于行为监管之外的活动会受到抑制。资本监管、风险监管和技术监管并重。同时考虑到当下国有银行和大型保险公司的估值水平,金融求稳的同时,也可能会伴随金融股活跃的现象。

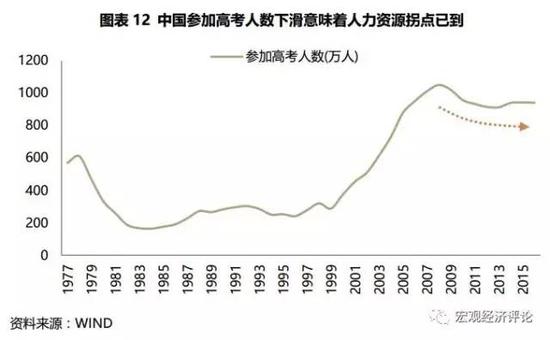

五是人力资源的拐点,本土服务业崛起,社保体系承压,人工智能加速催化。

人们曾经争论中国的人口红利期是否已过去,最近则在争论人口统计数据是否可靠,或者在争论二孩政策的落地效果。从每年的参加高考人数看,中国人力资源的拐点已到。增长更快的老人和较慢的青少年,使得中国继续提高人均受教育年限,提供富有创造力的人力资源的难度在增加。这将迫使中国从利润回报率较低的、基于国际分工的制造业,加速向利润回报率较高的、基于科技感的本土服务业转型。

由此可见,东莞百万女工纺织玩具城的远去和智能制造的到来,是一种历史潮流。困扰富士康类型企业的最大问题,不是订单、资金或生产基地,而是高度纪律性的熟练劳动力不可复得。人口的剧变使得规模化工业的利润回报,迅速让位于本土化服务业,继而让位于技术型服务业。我们几乎可以预见,快递小哥会迅速向快递大叔迁徙。由于人口和土地资源的变迁,中国经济迅速从外资+工业化,转向金融+地产,并再度向智能制造+本土服务转型。

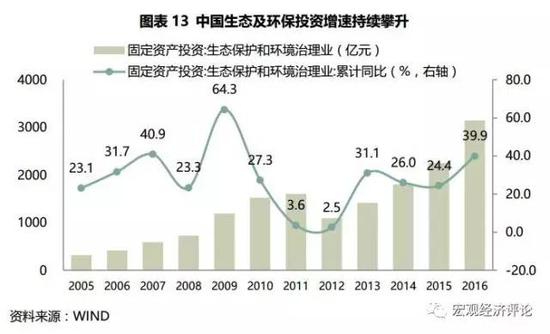

六是生态环境的拐点,产业转型和被唤醒的公众带来生态修复。

消耗巨大自然资源投入的工业化、出于苦难记忆强调粮食自给的农业都在逐渐远去,工业化需要向智能制造4.0迈进,中国农业也将在供给侧改革下转向绿色优质。同时与大工业、大城市发展相对应的无与伦比的基础设施高潮,也会转折。这些都非常有利于中国生态修复。同时环境问题又是一个公共意识觉醒问题。随着人的老死新生,从产业结构到公共意识,都会非常有利于生态修复的进程。也许我们已身处在告别中国环境最糟糕时期的进程中。

由此可见,严重环境问题,是从贫困中追求财富的特殊时期,物欲横流、枉顾子孙和官商勾结所致。随着中国超越中等收入陷阱,政府治理能力的提升,和民众环境参与意识的觉醒,中国有可能面临一个柳暗花明的美丽中国。

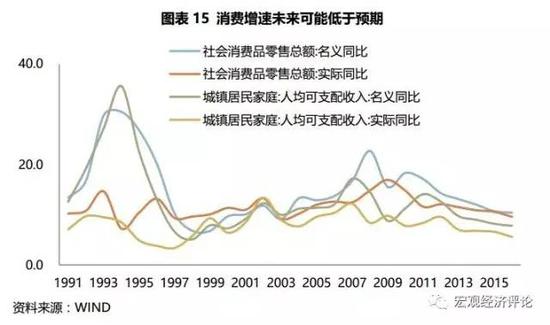

七是消费升级的拐点,靠移动互联网时代的智能消费。

许多人可能期待中国像西方国家一样,加速向以消费支撑经济增长的模式转型。当下消费对GDP的贡献已超过60%。我们并没有那么乐观,衣食住行玩等西方工业化和城市化进程中带来的消费潜力释放,在中国已很充分,住房汽车、服装餐饮、教育娱乐、健康养老等消费升级已经较为充分。如果中国有什么消费升级亮点的话,可能要依赖移动互联和人工智能的长足进展了。

由此可见,尽管中国经济增长向消费转型是必然的,但这不意味着消费能始终维持在约10%的增速,而很可能低于预期,这是目前中国在消费品领域和住房领域已经达到的水平所决定的,也是中国居民净储蓄率趋降和年轻族群不足的下行趋势快于预期所决定的。这也意味着已经实现行业洗牌和形成龙头企业的大消费行业,例如白酒、乳业和家电业的未来增长可能低于预期,新奇特消费率和航空出行率则可能持续提升。

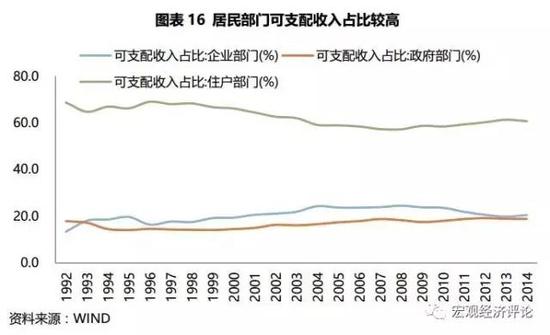

八是家庭部门税收的拐点,为企业减负几乎意味着改革个税体系,不给家庭加税,就难以给实体经济持续减税。

人们常常在争论中国企业税负过重,其实这掩盖了另一个问题,即中国家庭部门税负过轻,尤其是富裕人群和巨富者的税负过轻。从国民收入分配看,中国政府部门占比较高,因此未来要为中国企业持续减税,就必须考虑对家庭部门的有效税收征管。这种税制转型,必须随着消费驱动型、智慧服务型经济而不断加速推出。个人所得税、房地产税、遗产税的陆续开征是合理选项。

由此可见,政府对家庭部门,尤其是高收入群体的税负必然和必须逐步增加。同时,金融机构对高净值人群将非常重视。据估计,中国家庭的可透视金融资产净值为100万亿元,而其中37万亿元为120万人所拥有。一个向中国富人加税,为中国企业减税的潮流在涌动。房产税和遗产税的陆续开征只是时间问题。

过去五年,中国社会悄然之间经历了急剧的转折,中国国家命运日渐清晰。在《将改革进行到底》第四集《维护社会公平正义》中,习近平指出,“别看你今天闹得欢,小心今后拉清单,这都得应验的,不要干这种事情。头上三尺有神明,一定要有敬畏之心”。过去五年,中国社会和人心中的正义、秩序和凝聚力在增加。

我们必须意识到,在有些改革的时机尚不具备时,不让坏人肆无忌惮地继续做坏事,在一定程度上就是让好人做好事更容易一些,好坏力量的此消彼长,也使得和经济增长相应的财富创造以分享,更多地惠及正直勤勉的企业家和普罗大众。

全方位经济转折或已出现,或将出现,并将延续几十年。在2020年之前,投资中国的唯一正确策略就是坚持信心,坚持做多中国企业,尤其是国有企业。这些转折有些在西方国家的历史上发生过,有些在富裕国家正经历着,有些则可能仅在中美等少数生机勃勃的大国才出现。美中之间核心竞争力的差异在迅速缩小,中国毫无疑问地将越过中等收入陷阱,上述关键转折则是中国迈入当代文明强盛大国的洗礼。

(本文作者介绍:北京师范大学经济与工商管理学院教授、平安证券研究所首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。