文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实

加息与缩表时间的相机推后,将相应延长美股的繁荣时光,并导致潜在风险进一步聚集。

美股市场风险将继续积累

美股市场风险将继续积累清风徐来消江雨,水波不兴继航程。7月美联储议息会议毫无悬念地平淡落幕,与市场预期保持一致。而会议声明对通胀疲弱和缩表操作的表述,则表明“变”与“不变”将交汇于未来的加息路径之中。我们认为,变化的是加速加息的具体时机。

随着利率决策的重心向通胀形势偏移,美联储将更加慎重地选择加息时机,9月加息概率下降,11月或12月加息概率上升。不变的是加速加息的内在逻辑。通胀下行尚未瓦解加速加息的经济基础,就业市场的结构扭曲已实质性地拖累经济增长,加之现阶段缩表操作无法代替加息的作用,因此今年预期仍将迎来第三次加息,并且未来可能的缩表行动依然仅是尝试性的。鉴于美联储的“变”与“不变”,美元指数有望中短期延续弱势,并在短期经济指标涨跌互现中加剧振荡。美股市场风险继续积累,未来市场情绪逆转引发的估值调整将进一步扩大。

通胀下行,尚未动摇鹰派立场。通过调整措辞,本次会议声明承认了通胀水平持续疲软的现状,强调对通胀形势的关注,同时并未修改加息路径。我们认为,面对通胀下行压力,美联储利率决策的关注重点不可避免地转向通胀水平。

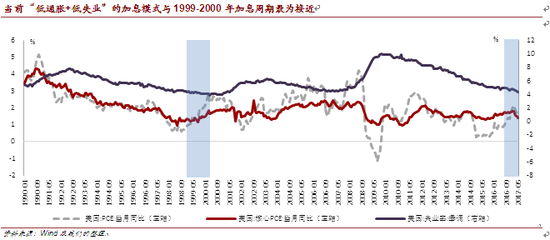

但是,基于历史经验,这一政策重心的转换仅会影响加息时机的选择,并不足以驱动美联储放弃鹰派立场。从通胀水平看,当前的核心通胀尚未脱离可供加息的合理范围。1990年至今,美联储共进行了四轮加息,其中1999-2000年加息周期与本轮加息最为接近。在1999年6月加息周期启动前,1-5月美国核心PCE增速均值低至1.27%。

与之相比,今年1-5月的核心PCE增速均值为1.60%,尚存在较多的缓冲空间。从加息模式看,本轮加息与1999-2000年加息周期均具有“低通胀、低失业”的特征(详见附图)。在这一模式下,相对强势的经济增长是支持美联储加速加息的核心力量。根据IMF的最新预测,虽然由于特朗普新政不及预期,美国2017年经济增速预测值大幅调降,但是较2016年仍上升0.5个百分点,保持在相对稳定的上行通道。

得益于此,今年第三次加息的经济基础尚未瓦解,美联储的鹰派立场不会逆转,但是加息的具体操作可能出现微调。一方面,美国财政政策与货币政策的联动更为紧密。9月末美国政府债务上限问题将成为美联储决策的关键参考,并显著影响后续加息和缩表的力度。另一方面,美联储对第三次加息时机的选择将更加谨慎。9月加息的概率大幅下降,11月或12月加息的概率相对上升。

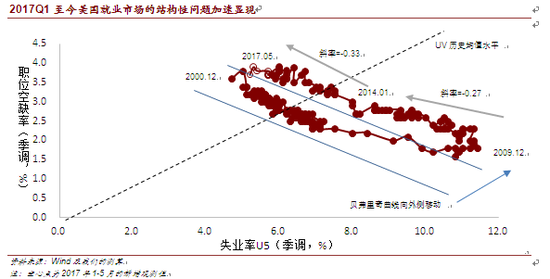

就业市场,依然亟待货币紧缩。在通胀下行备受关注的同时,就业市场的信号也不容忽视。2017年1月至今,就业市场结构性矛盾对美国经济的负面影响加速显现,进一步增强了美联储加速加息的必要性和紧迫性。

首先,在总量层面,今年上半年,失业率一路下行至4.3%-4.4%的历史低位,1970年以来仅有克林顿“新经济时代”的末期能与之媲美。同时,新增非农就业的中枢水平为18.1万,较2016年进一步下降。由此可见,当前就业市场的改善空间非常有限,货币宽松的边际刺激效用趋于枯竭。

其次,在结构层面,今年1月以来,“空岗-失业”的组合沿贝弗里奇曲线向左上移动,偏离历史均值水平的幅度持续扩大,推动结构性失业的比重上升(详见附图)。这表明,美联储退出货币宽松的力度仍不充分,导致就业市场的结构扭曲进一步恶化。

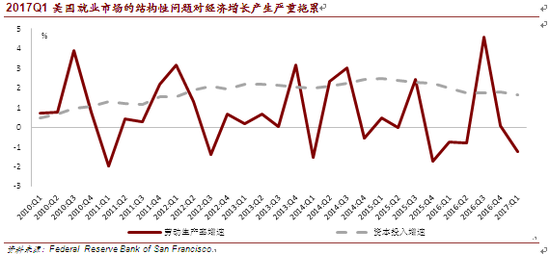

最后,对经济增长而言,上述结构性问题已经产生实质性拖累。随着就业市场结构扭曲的加剧,市场调节机制陷入功能障碍,劳动力资源难以从低效率部门向高效率部门配置。劳动生产率因此降低,并迅速侵蚀经济增长的动能。根据美联储的测算,2017年第一季度,美国资本投入的增速波动有限,环比仅下降0.15个百分点。而劳动生产率增速则出现大幅下滑,从0.07%下降至-1.25%,对当季经济增长造成了重要的负向冲击(详见附图)。

缩表操作,难以取代加速加息。除了通胀下行,本次议息会议的另一个主角无疑是缩表操作。根据会议声明,由于经济发展总体符合预期,美联储有望相对迅速地进行缩表。目前,市场之所以担忧加速加息的中断,一方面是因为暂时高估了通胀下行产生的政策压力,另一方面则是认为可以通过缩表而非加息,进行更为稳健温和的货币紧缩。暂停加息、转向缩表的市场预期逐步增强。

基于美联储的近期研究[1][2][3][4],我们认为,现阶段加速加息的作用无法由缩表取代,“先加息,后缩表”依然是最合理的政策搭配。第一,与加息相似,缩表操作同样会直接干预市场利率。一旦美联储缩减表中的长期资产,收益率曲线将重新陡峭,同样将抑制长期投资和消费,进而影响通胀水平。

因此,简单地以缩表取代加息,并不能减少货币紧缩的负面影响。并且,较之于加息,这一影响更加难以预测和控制。第二,与加息不同,缩表操作还会进一步压低美国原已低迷的自然利率。这将普遍削弱金融机构的盈利能力,导致其难以积累充足的缓冲资本,从而动摇美国金融系统的稳定性。根据7月更新的IMF全球经济展望,金融风险已取代复苏风险,成为当前各国经济长周期复苏的首要威胁。因此,在现阶段以缩表取代加息,将可能引致沉重的政策成本。

美联储的变与不变。结合本次议息会议和当前经济形势,我们认为,“变”与“不变”将共同体现于美联储的未来加息路径。一方面,通胀下行的压力会促使美联储更加慎重地选择加息时机,9月加息概率下降,11月或12月加息概率上升。另一方面,美联储加速加息的立场不会动摇,第三次加息仍将于年内落地。

同时,“先加息,后缩表”的政策搭配亦将得到坚守。2017年美联储仍将以加息作为退出宽松的主要途径,年底可能的缩表行动仅是尝试性的。对于美元和美股市场,美联储的“变”与“不变”将产生重要影响。

第一,美元指数中短期弱势延续。9月美国政府债务上限问题解决以前,美联储将大概率保持观望态度。美元指数走势将继续保持低迷,并在短期经济指标的涨跌互现中加剧震荡。

第二,美股市场风险继续积累。加息与缩表时间的相机推后,将相应延长美股的繁荣时光,并导致潜在风险进一步聚集。一旦第三次加息与后续缩表产生共振,将大概率引发金融环境的急遽收紧和VIX指数的骤升,剧烈的市场情绪逆转将扩大本次风险资产估值调整的幅度。

参考文献

[1] Huther, Jeffrey, Jane Ihrig, and Elizabeth Klee. The Federal Reserve‘s Portfolio and its Effect on Interest Rates[R]. Finance and Economics Discussion Series 2017-075. Washington: Board of Governors of the Federal Reserve System, 2017, June.

[2] John C. Williams. Monetary Policy in a Low R-star World[R]. Federal Reserve Bank of San Francisco, Economic Letter, 2016, August.

[3] Stanley Fischer. Low Interest Rates [R]. Board of Governors of the Federal Reserve System, 2016, October.

[4] Kevin J. R-star, Uncertainty, and Monetary Policy [R]. Federal Reserve Bank of San Francisco, Economic Letter, 2017, May.

当前“低通胀+低失业”的加息模式与1999-2000年加息周期最为接近

当前“低通胀+低失业”的加息模式与1999-2000年加息周期最为接近 2017Q1至今美国就业市场的结构性问题加速显现

2017Q1至今美国就业市场的结构性问题加速显现 2017Q1美国就业市场的结构性问题对经济增长产生严重拖累

2017Q1美国就业市场的结构性问题对经济增长产生严重拖累(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。