文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

鉴于三四线城市在人口流入和产业集聚不足、二手房流动性差等方面的劣势,现在贸然进入三、四线城市炒房,将可能面临“炒房炒成房东”的风险。

别贸然进入三四线城市炒房

别贸然进入三四线城市炒房今年以来,与一二线城市商品房销售快速回落形成鲜明对比的是,广大三四线城市走出了旺销行情。究其原因,央行定向投放补充抵押贷款(PSL),通过国家开发银行住宅金融事业部定向支持地方政府进行棚户区改造是三四线城市实现房地产去库存的“头号功臣”。不过,对于普通群众来说,最关心的莫过于:现在能不能投资三四线城市的商品房?

三四线楼市走出了难得的独立行情

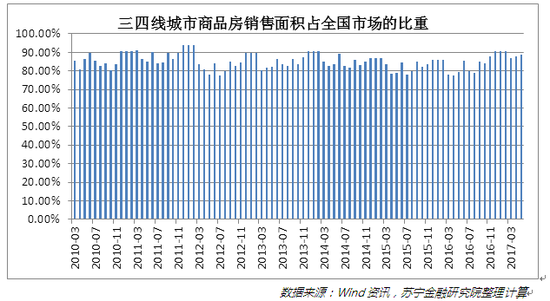

在此,先简要讨论一下三四线城市在全国房地产市场中的地位。一个不容否认的事实是,人们目光的焦点往往是京沪深一线城市和南京、杭州等二线城市的房价涨跌。但以Wind统计数据为基础,用全国商品房销售面积减掉全国30大中城市销售面积后,三四线城市市场占全国市场比重长期保持在77%-90%之间,可谓“沉默的大多数”。

(注:三四线城市商品房销售面积=全国商品房销售数据-30个大中城市商品房销售面积,30个大中城市为北京、上海、广州、深圳、天津、杭州、南京、武汉、南昌、成都、青岛、苏州、福州、厦门、长沙、哈尔滨、长春、无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴)

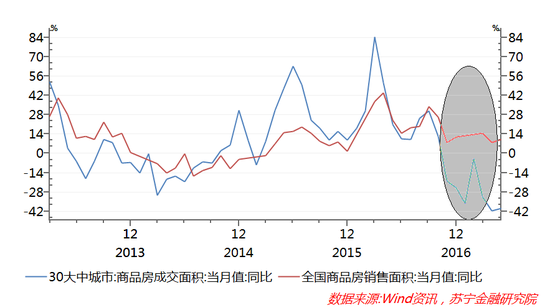

从销售面积增长看,2013年以来,30个大中城市的商品房成交基本上主导了全国房地产销售行情,三四线城市是被动的跟随者。然而,自2016年四季度以来,三四线城市商品房销售走出了几乎完全独立的行情:全国30个大中城市商品房销售面积大幅下挫,而全国商品房销售面积却始终保持平稳增长(参见下图),换言之,在30个大中城市房地产调控风声鹤唳的大环境下,全国商品房销售能继续平稳增长,主要是三四线城市的销售在支撑。

棚户区改造助推三四线楼市去库存

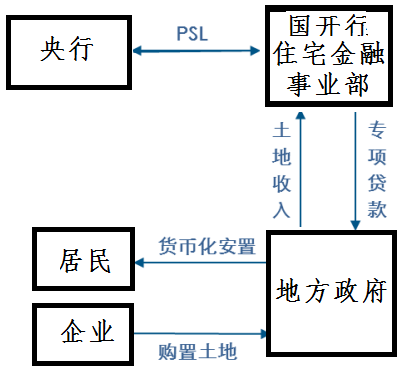

出现上述现象的根源之一,是近年来国家力推的三四线城市棚户区改造。棚户区改造起步于2004-2005年辽宁等东北老工业基地,于2008年推向全国,后由于地方政府资金筹集困难而搁置数年。2014年,随着我国基础货币投放方式转型,央行创造性地向国开行住宅金融事业部投放补充抵押贷款(PSL),向地方政府提供长期低成本定向贷款,专用于棚户区改造,地方政府以棚户区改造的土地出让收入偿还贷款,形成资金链条的闭环(参见下图)。

2015年,国务院颁布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,提出积极推进棚户区改造货币化安置——即对棚户区改造采用货币化补偿而非保障房安置,棚改居民可以直接获得货币补偿款,在商品房市场自主购置住房。通过货币化安置,棚改也成为2015年以来三四线城市去库存的重要手段。据住建部公布的数据,2016年棚改建设规模606万套,货币化安置占比48.5%,住宅去库存规模约为2.5亿平方米,占全国商品房住宅销售面积的18.2%,据此可推算套均面积为85平米左右。

到了今年5月,国务院常务会议上确定了今后三年棚户区改造的目标任务——确保2017年完成再开工改造600万套棚改任务,同时实施2018-2020年3年棚改攻坚计划,再改造各类棚户区1500万套。根据住建部数据,货币化安置将提高到60%,据此,2017年棚改形成住房的刚性需求将达到360万套,按套均85平米计算,2017年棚改带来的住宅需求将达到3.06亿平米。在此,假设2017年全国住宅销售面积与2016年持平,那么棚改带来的住宅需求占全国住宅市场的比重将达到22.25%。由此可见,对于棚改货币化拉动的房地产销售、投资增量甚至房价走势,市场存在较高期待。

“涨价去库存”周期难以重现

以上只是中央的计划,但也不宜过度乐观。棚改货币化对于房地产投资的拉动作用究竟有多大,三四线城市能否重现一二线城市“涨价去库存”周期,仍面临一些不确定因素。

首先是资金来源问题。虽然有补充抵押贷款(PSL)这一利器,但是国开行在贷款投放过程中,仍然要遵循地方债务和棚改财务可持续原则,在当前地方政府债务负担居高不下的情况下,国开行投放PSL将更为谨慎。截至2017年5月末,国开行PSL累计余额为2.3473万亿元,同比增长了56.49%,仍在高位运行,但增速却大幅下降。从新增规模看,2017年1-5月PSL新增投放规模为2947亿元,较2016年同期4188亿元回落了1241亿元,PSL对棚改支持力度明显减弱(参见下图)。按照当前PSL投放进度,全年PSL投放规模预计为7800亿元左右,货币化安置比例将仅为45%左右,难以完成完成全年60%的政策目标。

其次,房地产投资下行趋势不改。5月份以来,全国房地产开发投资增速已经进入下行通道,棚改难以拉回降势。下面从棚改形成的两个房地产开发投资需求入手作个详细解析:

第一个需求是保障房投资需求。按照2017年600万套棚改计划目标,扣除60%货币化安置部分,40%属于保障房安置,然而,保障房建设用地一般靠政府划拨,房地产投资主要构成为建安费用,据住建部的数据,2016年12月的建安成本约为1650元/平米,根据《国务院关于保障性安居工程建设和管理的指导意见》,保障房的单套建设面积一般在60平米左右,据此推算,棚改实物安置带来的房地产投资新增需求为3000亿元,相对于2016年全年房地产投资的10.26万亿元,占比仅为3%,可谓杯水车薪。从这个需求来看,仅靠棚改的保障房安置带动的房地产投资投资,难以稳住总投资。

第二个需求是货币化安置后形成的商品住宅投资需求。然而,商品住宅补库存的投资前景并不十分乐观。笔者研究发现,2017年1-5月我国房地产投资实现8.8%的稳定增速,并没有得到房屋施工面积数据的支撑,而主要是来自于以下两方面动力:一是建材价格的攀升带动占总投资65%以上的建筑工程投资的快速增长;二是2017年1-5月占总投资比重达15%-20%的土地购置费继续保持18.9%的高位增长趋势。实际上,2017年1-5月房屋施工面积累计同比增速仅为2.6%,新开工面积也出现连续两个月回落。由此可见,虽然三四线城市房地产销售市场仍处于“供销两旺”行情,但开发商对前景预测并不乐观,也不急于进行房地产开发投资。

综上可见,对于没有人口流入、产业集聚、交通区位等优势的广大三四线城市,仅仅依靠棚户区改造来要实现涨价去库存的目标并不现实,这些城市的去库存进程仍然任重而道远。对于普通投资者而言,尽管当前三四线城市在棚改的力推下处于供销两旺的行情,但鉴于三四线城市在人口流入和产业集聚不足、二手房流动性差等方面的劣势,现在贸然进入三、四线城市炒房,将可能面临“炒房炒成房东”的风险。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。