文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

尽管决策部门有意通过加强热点城市和周边地区的调控,把社会资金驱赶到三四线城市,以加快这些城市的房地产“去库存”。但在购房者“买涨不买跌”的心理下,长远来看,三四线城市对于人口吸引力等方面的短板问题依然突出。

三四线城市能重演涨价去库存吗?

三四线城市能重演涨价去库存吗?3月份以来, 全国一、二线城市房地产调控政策层层加码,房价持续上涨势头也被遏制住了,与此同时,在调控政策之外的许多三四线城市的房地产市场则热火朝天、供销两旺,一切似乎正在朝着决策部门的政策意图推进。然而,三四线城市的居民购买力、人口流入、产业竞争力和区位优势,与一二线城市相比依然相形见绌。三四线城市能否再度上演“涨价去库存”的神话,前景似乎并不乐观。

房地产去库存政策思路悄然转变

要讨论三四线房地产市场“涨价去库存”趋势能否持续,有必要简要回顾下决策部门近两年来房地产去库存政策思路的演进过程。

相较于启动于2015年9月30日的一刀切地放松限购、限贷政策和宽松货币政策的房地产去库存措施,决策部门2016年四季度以来的房地产调控和去库存方向已发生转变,不同等级城市“梯次去库存”的政策思路也越来越清晰。

从中央政策方向看,三四线城市是当前去库存的重点。今年中央经济工作会议指出:“重点解决三四线城市房地产库存过多问题;要把去库存和促进人口城镇化结合起来,提高三四线城市和特大城市间基础设施的互联互通,提高三四线城市教育、医疗等公共服务水平,增强对农业转移人口的吸引力”。今年的总理政府工作报告也强调,“目前三四线城市房地产库存仍然较多,要支持居民自住和进城人员购房需求。”

从具体政策执行看,此轮热点城市房地产调控政策重新收紧,起始于2016年国庆节前后——一周之内全国16个大中城市启动了第一轮调控,但由于部分城市调控力度不足,一些城市房价并没有停止上涨的步伐,同时大量社会资金涌向一线城市周边地区,如北京周边的燕郊、廊坊、固安等新城,上海周边的嘉兴、昆山等地区,深圳周边的东莞、惠州等地区,这些地区在继一二线城市之后,再度上演了“涨价去库存”的现象(参见下表),实现了库存去化的政策目标。

图1

图1今年“两会”闭幕后,上述已完成去库存目标的城市,即一线城市、二线核心城市和一线城市周边地区,再度启动调控措施,决策部门把社会资金驱赶到三四线城市的意图十分明显,同时在信贷政策上也给予鼓励与支持,如银监会副主席王兆星近期表示“下一步将继续采取差别化的信贷政策,对一些房价过热的城市,要采取审慎的房贷政策;对有去库存需求的三四线城市,还会给予必要的信贷支持”。

综上所述,2016年以来房地产去库存的政策思路是:第一阶段是一线城市和二线核心城市放松调控、降低贷款首付比例和按揭贷款利率实现去库存,然后收紧调控;第二阶段是资金流向二线其他城市和一线周边地区,完成库存去化,然后收紧调控;第三阶段是引导社会资金流向远离经济热点地区的三四线城市和数千个县级市或小县城,目前正处于这一阶段。

短期三四线城市呈现“供销两旺”

实践证明,决策部门第三阶段的去库存政策已经取得了一定成效。今年一季度数据表明,许多三四线城市房地产销售面积大幅回升,其原因有两方面:其一,目前一二线城市限购限贷极为严格,大多数过剩的购买力和社会资金被拒之门外;其二,一二线城市经过此轮房价上涨后,与三四线的房价差距进一步扩大,三四线城市住房的性价比凸显。

根据中国指数研究院发布的全国100个城市住宅价格指数,2015年1月全国百城中一、二、三线城市住宅平均价格分别为28283元/平米、9924元/平米和6824元/平米,房价之比为4.14:1.45:1,至2016年9月三者之比已扩大到5.46:1.58:1(参见下图)。三线城市房价相对较低,对于在一二线城市工作的群体和其他社会资金而言,性价比不容低估。

图2

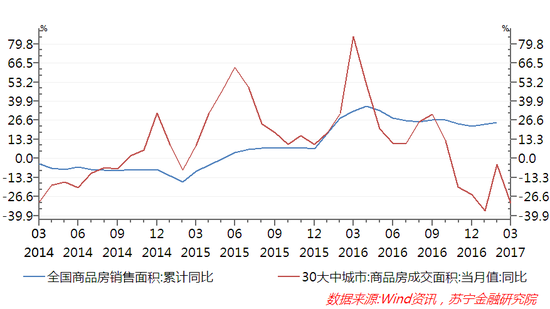

图2从销售数据看, 2014年9月至2016年9月,即本轮房地产周期一二线城市“涨价去库存”的主要时间段内,全国30个大中城市大多数月份商品房销售面积增速均高于全国商品房销售面积增速,换言之,全国30个大中城市以外的广大三四线城市商品房成交面积增速低于全国整体增速,可见在此阶段去库存主要发生在一二线城市(30个大中城市)。

直到2016年四季度这一趋势发生了逆转,一二线城市受调控收紧的影响,商品房成交量大幅下降,而全国住房销售面积仍保持较快增长(参见下图),这说明2016年9月之后房地产去库存主要发生在全国30个大中城市以外的广大三四线城市。

图3

图3三四线城市“涨价去库存”前景不乐观

过去两年内一二线城市房地产市场所经历的“涨价去库存”的神话,在三四线城市再度上演的前景并不乐观,其原因可能有以下四方面:其一,三四线城市居民购买力对房价的上涨更为敏感;其二,三四线城市的人口流入、产业结构、区位、居民收入水平等影响房价关键因素的劣势十分明显;其三,一二线城市不动产的投资和金融属性较强,三四线城市不动产主要是消费属性,投资和金融属性差距巨大;其四,相对于一二线城市,三四线城市土地财政问题更为突出,土地的无限量供应不但使得房价上涨不可持续,相反还可能进一步加大库存量。

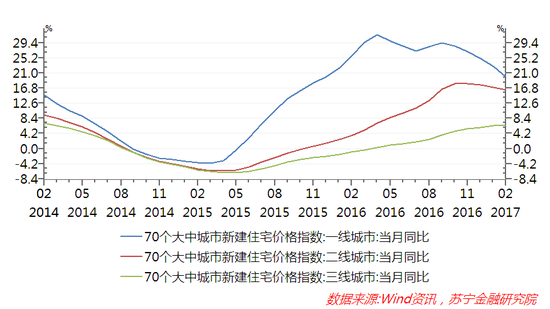

从实际的数据来看,自2016年四季度以来,一二线城市房价上涨势头已经终止,房价同比涨幅已持续回落,环比涨幅也接近于零,相反,三四线城市房价涨幅仍处于上升通道中(参见下图)。在一些三四线城市,库存高企而房价却快速上涨,如湖南省张家界,商品住宅去化周期仍高达29.1个月,但新房价格过去半年内却上涨了20%,湘潭库存去化周期高达24个月,但房价却出现了15%的上涨,江浙地区核心城市辐射地区如常熟、盐城、徐州、 绍兴等地,也在今年春节后出现新一波的量价齐涨。

图4

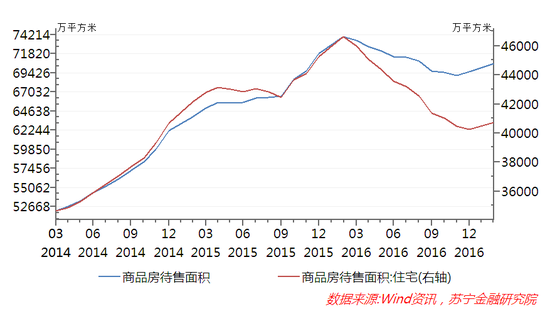

图4但是,3月份最新出炉的数据也表明,“涨价去库存”过程无法在三四线城市重演的趋势初露端倪。根据海通证券追踪的数据,今年3月64个三四线城市商品房销量降幅已达到了24.3%,较1-2月大跌。与此同时,全国房地产库存量在经历一年的持续下降后,重新回到了上升通道。今年2月末全国商品房待售面积为7.0555亿平米,较2016年12月上升了1011万平米,住宅待售面积也上升了470万平米(参见下图),其中一二线城市的补库存和三四线城市新增库存的贡献并驾齐驱。

图5

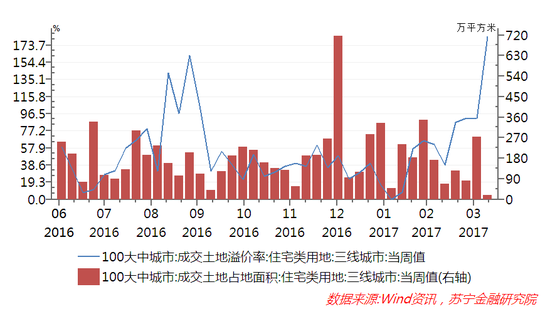

图5再来看三线城市土地成交数据。2016年8月份以来,全国100个大中城市中三线城市住宅类用地成交溢价率大幅攀升,至今年3月末月平均溢价率高达53%,大幅高于此前一年的月均19%的溢价率。

从土地成交面积来看,与一二线城市各大房企争抢地王相比,三线城市对于土地价格的变化更为敏感,一旦土地溢价率较高,土地成交则大幅下降,如3月份土地溢价率上升到69.6%,而土地成交面积则大幅下降至990万平米,4月3-9日这一周,三线城市土地溢价率已高达184%,土地成交面积却下降至17.4万平米(参见下图)。因此,从土地供应预期角度来看,房地产开发企业对于三四线城市房价上涨的前景并不乐观,一旦没有房价上涨预期,“涨价去库存”的政策目标将难以实现。

图6

图6综上所述,尽管决策部门有意通过加强热点城市和周边地区的调控,把社会资金驱赶到三四线城市,以加快这些城市的房地产“去库存”。但在购房者“买涨不买跌”的心理下,长远来看,三四线城市对于人口吸引力、本地居民购买力、产业竞争力、交通等方面的短板问题依然突出,购房者对价格的变化更为敏感,加上几乎无限量的土地供应,这将使得“涨价去库存”的神话在三四线城市难以再度上演。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。