文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

随着我国CPI和PPI都出现了显著回升,我国通货紧缩风险基本解除,但CPI和PPI走势相互独立的趋势日益明显,PPI的回升将可能推高CPI的担忧略有多余。但需要警惕的是,今年四季度和2017年,房地产政策收紧流出的大量社会资金,仍可引发未来CPI上升。

我国通货紧缩风险基本解除

我国通货紧缩风险基本解除11月9日,国家统计局发布了10月的物价数据。整体来看,全国物价水平处于回升通道中,通货紧缩风险基本消失,其中CPI同比涨幅再度站上2%,PPI也出现了显著了回升。特别是PPI的回升,使得一些分析人士认为PPI将推动CPI非食品类价格上涨,进而成为CPI上涨的重要原因。然而,笔者深入研究发现,当前的PPI回升,正向传导到CPI的可能性较小。

食品类和服务类价格主力推升CPI上涨

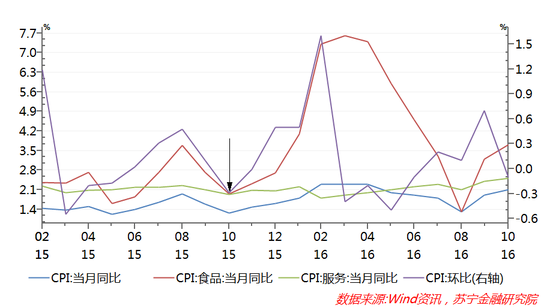

2016年10月份,全国居民消费价格总水平(CPI)同比上涨2.1%,其中,食品价格上涨3.7%,非食品价格上涨1.7%,消费品价格上涨1.9%,服务价格上涨2.5%,食品类和服务类价格成为推升CPI上涨的主要因素。从环比数据看,10月CPI环比下降0.1%。CPI之所以出现同比涨幅回升、环比回落的走势,原因在于2015年10月的低基数效应,当时CPI同比涨幅仅为1.27%,创下全年的次低水平(参见下图)。

图1

图1PPI大幅回升,通货紧缩风险基本消失

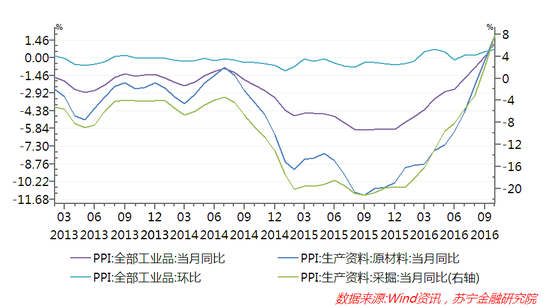

2016年10月,全国工业生产者出厂价格(PPI)同比上涨1.2%、环比上涨0.7%。PPI涨幅的大幅回升,主要有三方面原因:首要原因是采掘工业价格指数的大幅上升,10月同比涨幅高达7.9%,创下2012年以来新高,其中,全国焦煤价格由600元/吨上升到970元/吨,涨幅高达40%;其次是工业部门去产能,使得10月加工工业PPI指数回升了0.9%,其中,全国螺纹钢市场价今年下半年从2100元/吨上涨至10月末2650元/吨,涨幅接近30%;最后是人民币对美元的适当贬值,也有利于提升工业品和原材料的进口价格,其中,今年前三季度,我国矿产品价格指数上涨了近32%。

图2

图2解析PPI和CPI同步上涨的三种情景

一般而言,PPI上涨会对CPI形成正向传导,其主要逻辑链条是“生产→流通→消费价值链”,即PPI居于 CPI 上游, PPI 涨跌会对 CPI 形成正向传导, PPI波动通常领先于CPI,具体表现为生产资料等要素价格上涨和企业生产成本上升,企业部门把成本上升转嫁给消费者,带动CPI上升。

从历史来看,CPI和PPI同步上涨有以下三种情景,而不仅限于PPI对CPI的正向传导。

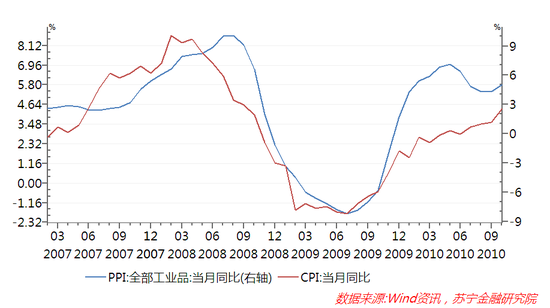

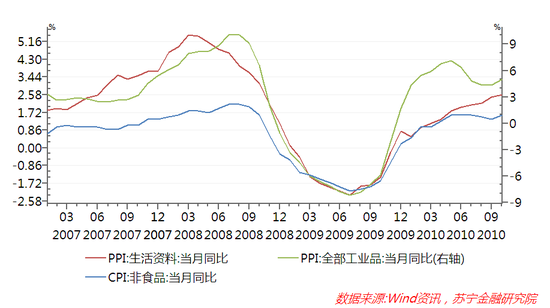

第一种情景:需求过热导致所有生产者价格和消费者价格上涨,甚至出现CPI向PPI反向传导。具体表现为所有工业品、消费品、食品和服务价格均出现上涨,这一情形中,PPI和 CPI呈现同步走势。历史上典型的时间段是 2007 年(参见下图)。在2008年金融危机之前,中国经济过热严重,猪肉和农产品价格暴涨,使得 CPI 中农产品价格甚至领先于PPI 中食品(工业食品)的上游。当然,包括铁矿石在内的大宗商品价格的暴涨,也成为工业品价格指数大幅上涨的重要原因。

图3

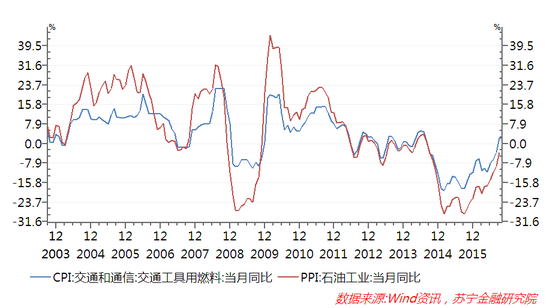

图3第二种情景:原油价格上涨导致CPI和PPI齐涨。石油产品作为生产领域和消费领域的基础工业品,一旦价格出现显著上涨,PPI 和CPI 同时受到影响,并将同步上涨。特别是我国在2009年3月26日新的成品油定价机制实施之后,PPI中石油工业价格指数和CPI中的交通工具燃料价格,几乎是同步波动(参见下图)。

图4

图4第三种情景:PPI 对 CPI 传导效应。这种情景中,PPI中生产资料价格上涨,带动 PPI 生活资料以及 CPI 非食品消费品价格上涨,即所谓的“ PPI 对 CPI 传导效应”。历史上,2009年PPI领先于CPI上涨正是这种典型情景,当时的背景是:金融危机之后“四万亿”经济刺激计划,加上货币和信贷政策的极度宽松,使得工业部门的需求异常强烈,PPI触底大幅反弹,带动了包括消费品工业价格指数显著回升,加上投机资金炒作农产品,使得CPI随后也出现了大幅上扬(参见下图)。

图5

图5PPI回升传导到CPI的可能性较小

从上面的分析可以看出,现阶段讨论 PPI是否会传导到 CPI,关键的节点是判断 PPI 生产资料价格上涨后,是否会带动CPI 非食品消费品价格的上涨。近年来的数据和趋势表明,CPI和PPI相互独立走势的趋势越来越明显,PPI回升要显著传导到CPI的可能性较小,其主要表现有以下两个方面。

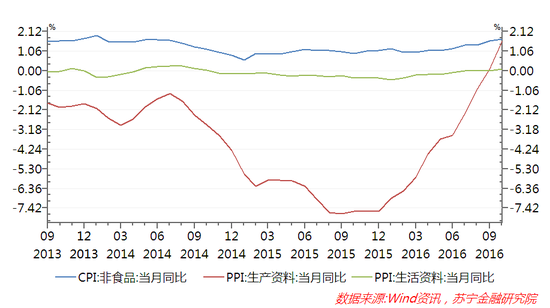

一方面是宏观层面,PPI 生活资料价格和CPI 非食品价格的波动对PPI 生产资料价格的波动不敏感。2014 年下半年至今,PPI生产资料同比增速呈现U 型走势,而 PPI 生活资料和 CPI 非食品同比增速几乎都是完全走平的。特别是今年以来,尽管PPI生产资料价格有了明显上涨,但10月份PPI生活资料价格涨幅仅为0.1%,CPI 中非食品价格涨幅仅为1.7%(其中服务类CPI涨幅为2.5%,贡献了非食品类CPI价格上涨的主要部分),显著低于CPI的整体涨幅2.1%。

图6

图6另一方面,从微观数据来看,工业材料和中间品的成本上涨,无法推动终端产品价格上扬。在此,举两个典型例证:今年二季度以来,我国棉花期货价格由10000元/吨涨至15000元/吨,涨幅达50%,但是我国CPI中服装价格却走势平稳,并没有出现显著的回升(参见下图)。另一个重要的案例是我国PPI 中黑色金属冶炼(钢铁)上涨,也没有带动汽车制造价格的回升。这充分说明,在产能过剩大背景下,厂商无法把原材料和中间品的成本上升转嫁到消费者,生产者通过自身的技术升级、生产流程优化消化了大部分的上涨成本。

图7

图7综上所述,随着我国CPI和PPI都出现了显著回升,我国通货紧缩风险基本解除,但CPI和PPI走势相互独立的趋势日益明显,PPI的回升将可能推高CPI的担忧略有多余。但需要警惕的是,今年四季度和2017年,房地产政策收紧流出的大量社会资金,仍可能炒作大蒜、生姜、棉花甚至猪肉等农产品和食品,并成为未来一段时期内CPI上涨的主要来源。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。