文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

从中长期来看,随着人民币正式加入SDR,国际资本特别是各国央行外汇储备配置中增持人民币国债作为避险资产将越来越成为主流,人民币也有望成为与美元、欧元和日元并驾齐驱的重要国际货币。

境外机构为何追捧人民币资产

境外机构为何追捧人民币资产今年以来,随着人民币汇率运行机制的日益透明化和可预期,人民币大幅贬值的基础逐渐消失。相反,人民币资产收益率较高、人民币可兑换程度日益提升以及人民币即将加入SDR等利好因素,使得国际资本纷纷增持人民币国债、政策性金融债等避险资产,人民币债券在境外发行也受到热捧。由此,在人民币正式加入SDR之后,人民币资产有望成为各国央行和投资者必备的资产配置品种。

今年以来,境外机构追捧人民币资产的热度,大体表现在以下四个方面。

一是境外机构大量增持人民币国债。人民币国债是境外机构持有人民币避险资产的主要工具。截至今年7月末,境外机构持有人民币国债规模高达3218.73亿元,创下有统计数据以来的历史新高。特别是今年年初以来,境外机构大幅增持人民币国债,持仓额由上年末的2484.48亿元增持至3218亿元,7个月内累计增持了734亿元,而2015年全年则一直在2300亿-2500亿元区间内徘徊(见下图)。

图1

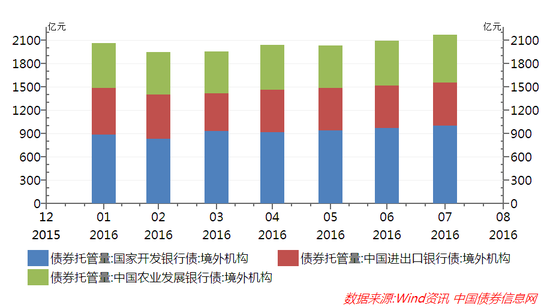

图1二是境外机构适当增持政策性金融债券。政策性金融债券也是境外机构持有人民币避险资产的重要渠道。截至今年7月末,境外机构持有国家开发银行、中国进出口银行和中国农业发展银行三家政策性金融机构的债券规模为2162.18亿元,比2月末增加了227.33亿元,增持幅度接近10%(见下图)。

图2

图2三是国际资本加仓境内股票市场。由于境内股票市场波动激烈,境外机构对境内股票市场的投资一直十分谨慎。然而,今年以来随着中国股票市场和人民币资产的投资价值日益凸显,境外机构也在适度加仓境内股票市场。今年上半年末,境外机构累计持仓规模达到6012亿元,相比1月末加仓规模达1135亿元,加仓幅度为23.3%(见下图)。

图3

图3四是人民币国际债券在境外受追捧。今年5月末,财政部在英国首次发行30亿元人民币3年期国债,发行利率为3.28%,比初始询价低了12基点,却获得了2倍的超额认购。6月末,财政部在香港发行140亿元人民币国债,认购也十分踊跃,其中3年期国债发行利率只有2.9%,超额认购达到2.5倍。由此可见人民币债券在离岸市场的受追捧热度之高。

笔者研究发现,人民币资产之所以受到国际资本的增持和追捧,主要有以下三方面原因。

首先,人民币大幅贬值的基础已不复存在。不可否认,国内外投资者仍有看低人民币汇率的声音,但总体而言,随着人民币汇率运行机制透明度和可预测性的日益提高,人民币大幅贬值的基础已不复存在。今年以来,人民币对美元汇率贬值了大约2.4%,有效汇率指数(CFETS)也下行了大约5%,但是近两个月人民币汇率基本稳定在6.7左右。

特别值得注意的是,反映市场预期的离岸市场无本金交割远期外汇交易(NDF)汇率与在岸市场即期汇率的差距,今年以来一直稳定在150-200个基点区间内,而在2015年12月前后,二者差距最高达到400个基点,这说明当前人民币长期波动趋势在远期市场上已得到充分反映。对于以投资债券市场为主的避险资金而言,投资情绪受即期汇率波动的影响较小。

图4

图4其次,人民币国债收益率显著高于大多数发达经济体国债收益率。今年以来,瑞典、丹麦、瑞士等欧洲国家央行先后实行了负利率,负利率使得全球主要发达经济体国债收益率直线下跌,目前日本、德国10年期国债收益率已经进入负利率区域,英国、法国国债收益率也在1%以下。

根据惠誉评级数据,截至 6 月 27 日,全球负利率资产规模已升至 11.7万亿美元,收益率为负的国债规模高达 8.3 万亿美元,占全球国债总规模接近30%。美国的国债收益率虽然为正,但当前中美国债利差处于2002年以来最高水平,其中10年期国债利差高达 100-150基点(见下图)。因此,对于避险投资者来说,投资人民币国债更有吸引力。

图5

图5最后,人民币加入SDR等利好因素,增加了人民币资产的吸引力。今年11月,人民币将正式加入SDR货币篮子,享有与美元、欧元、英镑和日元相似的国际货币地位,其权重仅次于美元和欧元,高于日元和英镑。由此,人民币资产特别是人民币国债必然将成为大多数国家央行外汇储备资产配置的一部分。

与此同时,近年来人民币自由兑换程度越来越高,截至今年7月27日,QFII和RQFII投资额度已分别增加至813.8亿美元和5084亿元人民币,一系列简政放权改革和资本项目开放政策,特别是上海等四大自由贸易实验区使得资本跨境流动的受限程度越来越低,这在很大程度上保证了国际资本自由进出的流动性要求。此外,人民币主权信用评级水平与发达经济体基本相当、中国外汇储备充沛、中国经济在G20国家中依然相对稳健等因素,也是国际资本长期持有人民币资产的重要因素。

综上所述,从中长期来看,随着人民币正式加入SDR,国际资本特别是各国央行外汇储备配置中增持人民币国债作为避险资产将越来越成为主流,人民币也有望成为与美元、欧元和日元并驾齐驱的重要国际货币。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。