文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、杨晓晨、周济

股票、债券、期货、地产等资产的轮动效应在市场规模和成交量方面并没有明显体现。当前的短暂繁荣,是前期低迷的市场在流动性刺激下进行的普遍回调。流动性传导到各交易品种存在时间差异,并非真正意义上的资产周期轮动。

市场此消彼长是资产轮动吗?

市场此消彼长是资产轮动吗?摘要

股票、债券、期货、地产等资产的轮动效应在市场规模和成交量方面并没有明显体现。当前的短暂繁荣,是前期低迷的市场在流动性刺激下进行的普遍回调。流动性传导到各交易品种存在时间差异,并非真正意义上的资产周期轮动。

以银行理财为代表的杠杆资金仍然是市场流动性的主要来源。杠杆在活跃交易的同时,亦为各个市场累积了大量风险。

美元指数与商品指数存在较强的负相关关系。美元的阶段性走弱给游资炒作商品提供了难得的机遇。但美元弱势不可持续,导致商品强势终究只能是昙花一现。

过剩行业产量随着价格的抬升重拾升势。流动性冲击导致价格意外抬升,使一些原本仍处在周期筑底的行业被提前唤醒。由此带来的产量回升在某种意义上对去库存起到了相反效果。管理层需要警惕短暂繁荣之后出现更加严重的结构性过剩趋势。

一、 似是而非的资产轮动

近期以螺纹钢为代表的商品期货异动,受到市场广泛关注。一种声音认为传统美林时钟被我国人民搞成了电风扇:仅2015年内就经历了股票——债券——地产——黄金——商品的一整轮循环,而这个过程在其他经济体需要历经多年才能实现。这虽是一句戏言,但符合微观感受。但所谓资产轮动,真的存在吗?

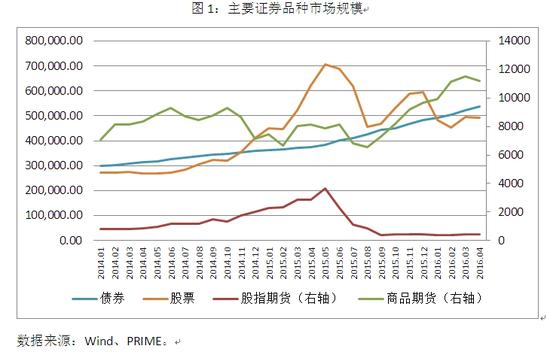

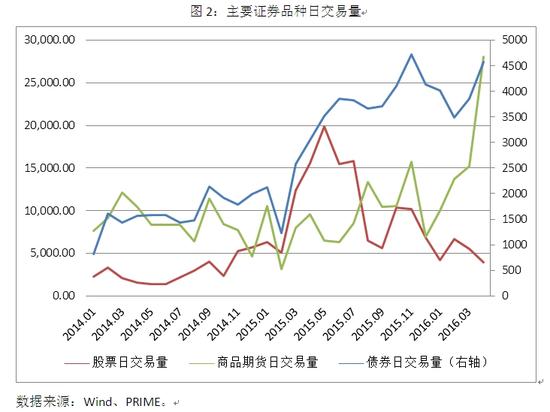

当前的繁荣,是前期低迷的市场在流动性刺激下进行的普遍回调。流动性传导到各交易品种存在时间差异,并非真正意义上的资产周期轮动。图1和图2分别展示了股市、债市、商品期货市场的市场规模和日成交量。可以看到,各市场相对独立运行,不存在此消彼长的周期轮动现象。近期直观感觉上的资产轮动,是流动性向各市场价格洼地传导时存在时间差异。经历长期低迷后刚刚启动的市场容易获得更多关注,不同市场错时启动造成了周期轮动的主观错觉。

图1:主要证券品种市场规模

图1:主要证券品种市场规模 图2:主要证券品种日交易量

图2:主要证券品种日交易量二、 流动性从何而来

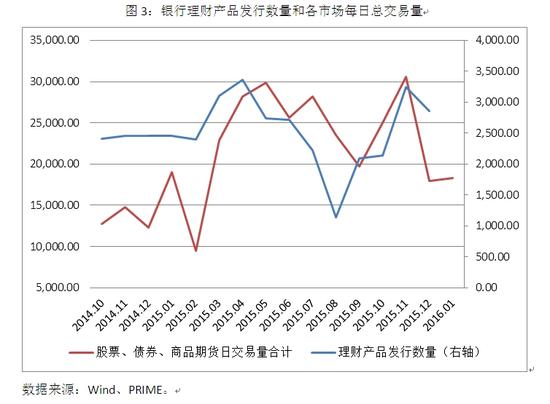

银行理财资金嫁接的各种产品依然是市场流动性的重要来源。在日渐缩窄的息差面前,银行亟需寻找高收益的资产配置,以匹配负债端的压力。通过为其他资金提供杠杆的方式,大量银行资金进入直融市场。由图3可见,银行理财产品发行数量和股票、债券、商品期货每日总成交数量具有较大相关性。理财资金在配置资产时对市场产生了重要影响。

杠杆资金存在天然的不稳定性,在活跃市场的同时更加剧了市场风险。2015下半年股市哀鸿遍野的声音仍未散去,其他几个市场却仍然不断提高杠杆比例,仿佛千股跌停的历史从未发生。

图3:银行理财产品发行数量和各市场每日总交易量

图3:银行理财产品发行数量和各市场每日总交易量三、 本轮商品上涨的逻辑

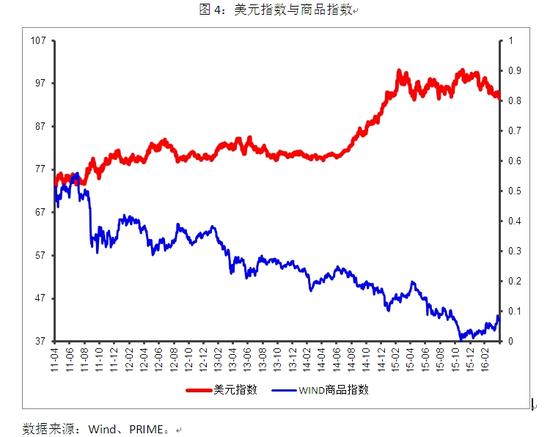

长期以来,美元指数与商品指数一直存在此消彼长的负相关关系(如图4),美元和商品具有互为避险品种的特点。具体到螺纹钢品种,这一现象亦非常明显。大宗市场的动向,相当程度取决于美元的强弱。

图4:美元指数与商品指数

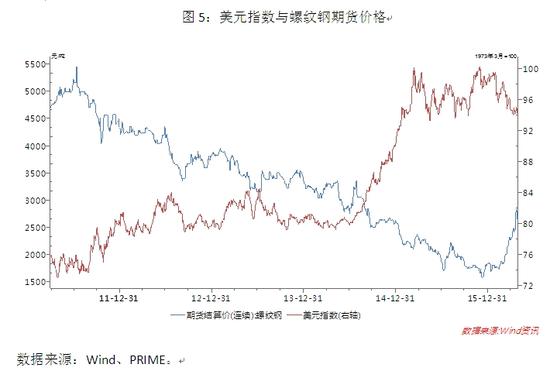

图4:美元指数与商品指数由图5可见,自2015年12月开启的商品强势很大程度取决于美元的暂时走弱。但美元类似走势在历史上并未造成如此明显的市场动荡。螺纹钢等品种的异动,是国内游资借力美元走弱趋势而进行的炒作,与行业基本面关系较小,并非新一轮行业周期到来导致的升温。

美元不具备持续弱势的基础,导致商品不具备持续强势的逻辑。在美国经济强势复苏的基础上,美元弱势终究是暂时现象,可视为阶段盘整。因此商品价格持续走强的可能性较弱。商品自身的供需关系虽然也会对价格产生影响,但长期以来的经验表明,商品价格更大程度受其金融属性影响,而非商品属性。在很多散户和机构交易员对所交易的品种缺乏足够了解的情况下,市场每日交易量却能突破该品种的全年产量,本轮上涨与基本面的联系可见一斑。因此一旦潮水退去,无论供需关系如何,商品价格必将经历一次深度回调。

图5:美元指数与螺纹钢期货价格

图5:美元指数与螺纹钢期货价格四、 去库存与提产量的悖论

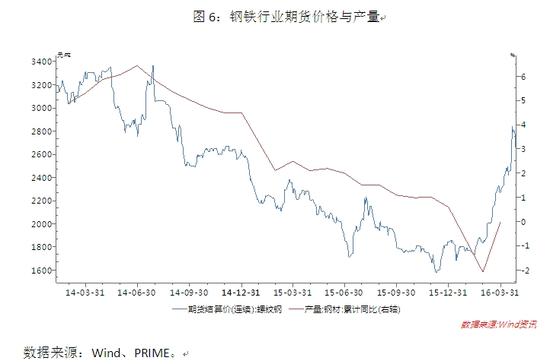

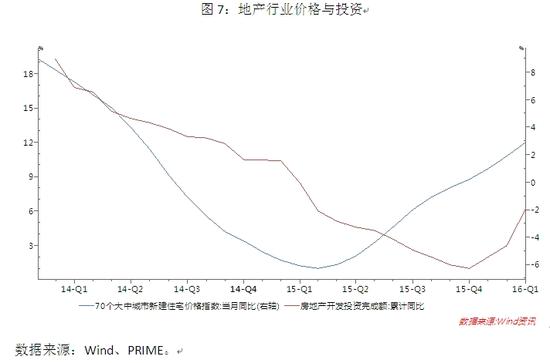

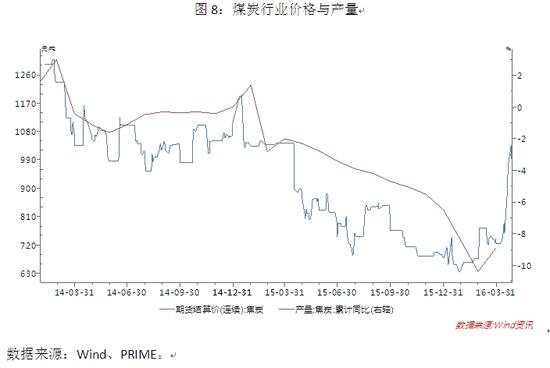

过剩行业产量随着价格的抬升重拾升势。价格,是市场荣枯最重要的参考,也是决定市场能否出清的关键。图6、图7、图8清晰地展示了近期市场价格与行业投资、产量的关系。流动性冲击导致价格意外抬升,使一些原本仍处在周期筑底的行业被提前唤醒。(参见盘古宏观团队2016年春季国内房价专题报告《资金政策驱房价,人口库存决涨跌》)。

“三去一降一补”的核心在于供给侧结构性改革,将落后产能转化为先进产能,其过程必然经历艰辛与痛苦。暂时的流动性宽松扭曲了价格,名义上给过剩行业带来了喘息之机,但并未从实质上改变行业本质。因此,由此带来的产量回升在某种意义上对去库存起到了相反效果。

图6:钢铁行业期货价格与产量

图6:钢铁行业期货价格与产量 图7:地产行业价格与投资

图7:地产行业价格与投资 图8:煤炭行业价格与产量

图8:煤炭行业价格与产量大水过后,一片狼藉?既然产量回升因价格异动而起,我们不禁担心片刻繁荣之后,过剩局面是否将变得更难处理。货币政策工具终究缺乏结构性调整的先天能力。在整个社会资产回报率下降的大环境下,估值较低的长期低迷行业容易变成资金追逐的目标。其背后的逻辑是估值低导致安全边际高,市场低迷适宜低价布局。辅以适当的运作,资金退出时可以实现高额收益。但从产业角度看,这些行业持续低迷,表明已经进入关键的阵痛调整期,是实现市场出清的重要时段。一旦被意外激活,之前的努力将功亏一篑。因此,暂时的繁荣不但不会导致经济出现V型反转,很有可能将过剩行业拖入更深的泥潭。

我们认为,供给侧改革是一次内功修为的提升:没有捷径,唯其考验耐心与决心。经济危机之后,实力强大如美国也经历了多年的痛苦调整过程才逐步恢复,日本和欧洲仍然深陷泥沼。因此,在短暂的繁荣面前,我们没有理由盲目乐观,反而更应提高警惕。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。