文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

短期来看,短端利率的下行必定会对贬值造成压力。央行政策走向为先稳汇率,同时采取短期流动性工具对冲的方式稳定短端利率。信贷投放额度过快进一步制约央行的放水,短期采取降准等大规模宽松政策的概率降低。中长期,考虑到经济下行背景、外汇占款持续下滑、地方债置换加速等,降准仍在期。

中长期看央行仍可能降准

中长期看央行仍可能降准克鲁格曼的三元悖论中提到,一国无法同时实现独立货币政策、固定汇率和资本自由流动。若要开放资本账户、寻求更多的货币政策灵活性,则需要更加自由浮动的汇率。通过811汇改可以看到,央行希望增加货币政策的独立性,并为资本账户的放开铺平道路。

但如果资金持续流出、人民币持续贬值,则:1)资本持续外流会在基础货币和存款两端影响信用派生,汇率贬值也可能导致信用派生出的存款外币化,降低货币乘数,而高杠杆和弱盈利的企业部门对信用派生的依赖是很强的。2)中国在部分高技术部门并没有具备完全的进口替代能力,汇率贬值提高进口成本,对技术密集型部门转型升级是不利的。因此,面对811后人民币贬值和资金外流的困境,央行仍需要在资本项目开放、人民币贬值和货币政策独立性之间进行取舍。如果要防止人民币汇率出现大波动,央行两种选择:一是动用外汇储备,二是加强资本项目开放的监管。

一、央行第一招——外储在手,筹码我有

1、即期市场:直接干预,抛售外汇

8月份中国央行改革人民币兑美元中间价定价机制并引导人民币大幅贬值后,市场对人民币进一步贬值的预期强化,导致中国央行不得不动用外汇储备来支持人民币汇率。在外汇即期市场上,央行通过买入人民币,减少基础货币的投放,进而使得中国的外汇储备持续减少,9月份外汇储备较8月份下降432.6亿美元,8月份则减少939亿美元,创单月最大降幅。在岸人民币与离岸人民币的汇差逐渐缩小,央行管控效果初现。

但截至10月底,中国外汇储备规模为35255.07亿美元,较9月增加了113.87亿美元。这一“意外”增长,是今年以来外汇储备第二次实现正增长。外汇储备为何在10月份扭转下跌势头?部分是因为在人民币加入SDR、美联储加息推迟等外界条件下,人民币贬值预期已经放缓,境内外市场情绪渐趋冷静。另外,在稳增长的背景下,央行外汇储备的持续流失对国内市场的人民币供给构成紧缩效应。这与央行放松货币政策,应对经济下行的目标相悖。

2、远期市场:通过远期协议与掉期协议间接干预

但这并不说明央行放任不管,因为我国外汇储备是即期数据,并不包括远期外汇储备,而央行正是通过掉期协议来对市场进行持续性的干预。8-9月,央行口径外汇占款下降规模持续低于金融机构口径下外汇储备下降规模,这可能是由于央行与银行签订掉期协议来干预外汇市场。大型国有银行在外汇掉期市场借入大量美元,在现金即期市场抛售大量美元并使用与央行的远期合约对冲这些仓位,在岸远期汇率交割在8月增加值679亿美元。

央行通过购买人民币远期合约的方式,在不抽走人民币流动性的情况下在即期市场买入大量人民币,同时采取双降措施也将对人民币流动性进行补充。11月份的外汇储备大规模下降,部分原因是掉期协议到期,因此央行口径外汇占款变化额开始逼近甚至大于金融机构口径外汇占款变化额。

央行通过掉期市场干预汇率并不能减少外汇储备的下降,只是在时间上有所延迟,12月份外汇储备出现大幅下跌,商业银行代替央行承担了更多资本流出的压力。在汇率贬值的预期影响下,外储备大幅下滑主要是由于居民、企业、金融机构购汇需求旺盛,经常账户服务项和金融账户非储备性质项差额逐渐扩大,市场主体结售汇意愿持续下滑。

中长期来看,消耗外储来维持汇率并不是有效且持续的做法。外汇储备的规模毕竟是有限的,外汇资产的持续流失会造成国内市场的流动性紧缩,引发短端利率上行,这与央行放松货币政策,应对经济下行的目标相悖。因此,采取资本管制成为央行的更优选择。

二、央行第二招:资本项目改革大方向不变,小动作不断

1、进一步推动资本项目开放

央行通过调整房地产外资准入政策扩大人民币购售业务范围、升级跨国公司外汇集中运营政策、取消企业发行外债的额度审批、降低参与跨境双向人民币资金池业务企业的门槛等方式推动跨境人民币资本项目双向流动。短期来看,这些政策对于稳定即期汇率作用不大,但长期来看,资本项目的进一步开放为更加市场化的汇率奠定了基础。

2、加强对资本流出的监控,增强真实性审核

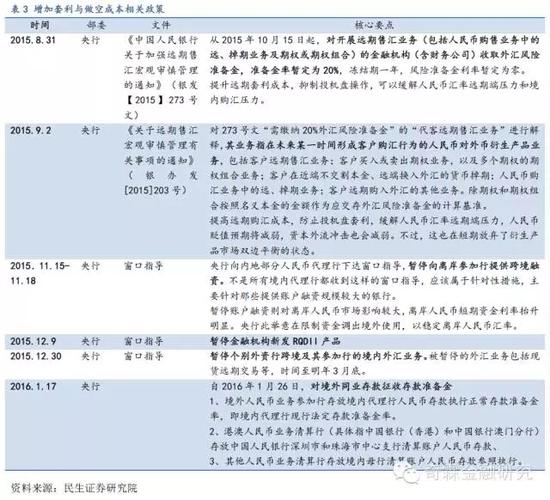

央行和外汇管理局要求银行加强对购汇大客户实施监测,严厉打击违规购汇对外付汇的套利行为;加强人民币NRA账户境外人民币汇入的贸易真实性审核,严查人民币参加行购售汇业务的真实性,防范跨境套利;除此之外,加强银联人民币卡境外提取现钞管理。外管局要求外汇分局各辖区内试点银行与企业开展全面自查及非现场、现场核查,重点是防范企业套利风险,规范市场。

3、干预离岸市场,增加套利与做空成本

目前市场上的人民币“空头”交易可大致分为两类,一类是市场单纯做空交易,而另一类则是基于CNY/CNH显著汇差的套利交易。考虑到央行在岸人民币市场的强大控制力,离岸市场逐渐成为空头交易和市场干预的重要场所。

做空盘是离岸人民币市场的重要资金需求者,贬值幅度与人民币资金成本决定收益。离岸做空盘一般选择在拆借市场借入CNH购汇(或者通过USD/CNHSwap融入人民币),再在远期市场结汇获取收益。那么在较强的贬值预期下,做空盘持续进行“拆借-购汇-远期结汇”交易,推升对离岸人民币的需求,只要汇率交易的收益大于离岸人民币拆借成本,利用贬值预期的做空盘就会持续。除了离岸做空交易外,另一类贬值预期下的外汇交易是人民币离岸和在岸的跨境套利。由于在岸人民币汇率(CNY)持续高于离岸人民币汇率(CNH),市场会通过人民币的跨境结汇、购汇和资金跨境流动,获取无风险收益。套利交易主要有三大类途径:第一,人民币非居民账户或上海自贸区FT账户套利。第二,基于贸易背景(或是基于真实贸易背景或是构造贸易)套利。第三,人民币远期与NDF套利,由于NDF远期报价高于境内远期售汇报价,市场参与者通过境内远期购汇,境外远期结汇进行套利。

除了上面第二点通过加强对资本流出的监控,增强真实性审核来夏至非正常途径外汇流失、抑制投机盘套利外,首先央行着手干预离岸人民币市场,收窄CNH和CNY汇差,缩小套利空间。其次,通过限制境内人民币向境外流通,使CNH拆借市场供不应求,离岸拆借利率大幅飙升,增加做空人民币的成本。政策包括暂停向离岸参加行提供跨境融资、离岸人民币清算行的境内债券回购交易停止、QDII停止新增、暂停个别外资行跨境业务及其参加行的境内外汇业务、对境外同业存款征收存款准备金等。

这种技术手段短期可以增加做空成本,恐吓空头,但并没有解决本质的问题。人民币资产回报率下降,金融资产价格虚高,各类资产收益率快速下降叠加美国货币政策回归常态化才是汇率贬值的根源。

三、展望未来:央行漫灌改滴灌,流动性怎么看

在15年年底,央行在人民币贬值过程中并没有进行过度干预。但进入16年后,外汇市场出现了快速贬值,甚至出现了做空套利现象,央行重新开始干预外汇市场。即期询价成交量出现上升态势,中间价的表现说明央行正在努力稳定和引导市场预期,与即期汇率的差值达到200bp。

1、央行政策剑指何方

(1)短期:先稳汇率,再稳利率,“漫灌”改“滴灌”

为什么需要平衡汇率的压力?1)中国在某些高技术部门并没有具备完全的进口替代能力,汇率贬值对技术密集型部门转型是不利的;2)中国与欧美不同,前者是货币融入国,重工业企业收入端压力正转向外部融资端,资本外流在基础货币和存款两端都可能会影响信用派生,导致企业资金链断裂;后者是货币融出国,且自身造血能力强,企业存有内部盈余,汇率贬值与资本外流对企业的利润改善反而是有利的。由于汇率过快贬值,外汇储备持续下滑,资本面临流出压力。在贬值预期的推动下,居民、企业购汇需求旺盛,贬值陷入恶性循环。因此,央行对外汇市场的干预将会持续下去,稳定汇率贬值预期,防止汇率大幅波动。

短期来看,降准可能性下降,央行的宽松意愿有所下滑。短端利率的下行必定会对贬值造成压力。去年10月份“双降”后,人民币贬值预期剧增,离岸人民币贬值压力带动港币的贬值,联系汇率的维持面临压力。因此央行短期的政策走向为先稳汇率,同时采取短期流动性工具对冲的方式稳定短端利率。从1月15日至今,央行通过MLF累计投放8625亿,SLO累计投放2050亿元,本周逆回购投放3150亿元,并通过降低MLF利率的方式引导中期利率,央行可在到期后选择续期或回收流动性,从而取得信贷投放额主动性。而信贷投放额度过快进一步制约央行的放水,短期采取降准等大规模宽松政策的概率降低。

(2)中长期:利率很重要,降准仍可期

首先,目前短端相对的高位是考虑到了汇率贬值的压力,需要维系一个相对较高的息差,但在目前经济下行的背景下,短端维持这么高(制约长端空间)可能会加速恶化人民币资产的赚钱效应,套息获得的收益有限但风险发生的或有损失却是无限的,资金更剧烈流出,汇率贬值压力有增无减。

其次,因外汇占款下降产生的基础货币缺口有持续性,且短端利率已经开始制约长端利率下行的幅度。外汇占款是基础货币供给非常重要的一部分,这块缺口央行会弥补。另外,2016年地方债务置换步伐加快,为降低债务的利息支出,降准力度有望进一步加大,以拉低未来地方政府债券的发行利率。如果央行认为降准的信号意义过强,有可能会采取PSL等长期流动性工具来补充长期流动性的匮乏,但无论是PSL或MLF,都存在资金成本,期限不匹配,无法完全对冲,随着时间推移,会推升银行间资金利率。月初大规模的信贷投放不具备可持续性。

长期看,经济内生动力不强,人民币资产回报率下降和风险溢价上升并存的情况很难改变,外生加杠杆创造出的信用只会产生更大的金融资产泡沫,汇率会积累更强的贬值压力。产生这一问题的症结在于过去的增长模式只重“数量”不重“质量”,不盈利且资产规模庞大的企业部门要维系下去过于依赖信用派生和资产价格泡沫。如果经济增长如果能转型为质量型,提高企业盈利能力,通过制度改良和技术进步提升全要素生产率,释放持久的赚钱效应,才能真正维护人民币汇率稳定。

(本文作者介绍:民生证券宏观研究员。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。