文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 曾刚 栾稀

如果没有新的技术突破,随着移动支付进入平稳规范化发展,移动支付对货币政策传导的影响将逐渐趋于平稳。

2013年以来,我国的移动支付交易规模迎来了爆发式的增长。

部分研究认为电子货币游离于银行体系之外,会削弱利率传导的效果,但这不符合我国移动支付发展的实情。尽管我国的移动支付多数是第三方支付,但与移动支付相关的电子货币依然在银行体系内,只是改变了流通中货币存在的形态,减少了货币从存款到现金再转化为存款的过程,降低了货币的贮藏成本和交易成本,但没有改变其信用货币的本质。

但是移动支付具有流动性强、交易成本低和交易便捷等优点,对传统货币产生替代效应及加速转化效应,不能忽视其对货币政策传导机制以及货币政策传导效果的影响。

移动支付提高了M1的货币流通速度

我们从数量型和价格型两个角度考察移动支付对货币政策传导的影响,先看移动支付是否影响了货币数量和货币流通速度。

从货币派生角度看,移动支付首先会对基础货币的结构和总量产生影响。基础货币等于现金加上准备金。从理论上说,移动支付具有更便捷、储藏成本低等优点,对现金支付有替代作用,使得流通中的现金(M0)减少,进而使得基础货币的结构发生变化。

然后,移动支付还会改变货币乘数,影响广义货币供应量M2,进而对数量型货币政策的传导产生影响。基于现有的理论的分析,移动支付对货币乘数以及M2的影响方向有一定的不确定性:一方面,移动支付会降低流通中的现金数量,导致现金比率(现金/存款)下降。在货币创造过程中,流通中的现金是降低货币乘数的“漏损”,所以,现金比率下降会提高货币乘数。但另一方面,移动支付使得支付变得便捷,加快了货币(广义货币)的流通速度,按照费雪方程式(MV=PT,货币供应量乘以货币流通速度等于价格水平乘以商品交易总额),在交易总量不变的情况下,流通速度加快,会导致货币数量下降,进而降低货币乘数。此外,移动支付会提高银行的支付清算需求,银行可能会保有更高的超额准备金以备支付之需,超储率上升也会降低货币乘数。诸多因素叠加之下,移动支付对货币乘数乃至M2的影响存在不确定性。

从货币流通速度的角度看,移动支付会加速现金替代,提高存款货币的流动性,进而提高货币流通速度。移动支付使得人们可以更多地使用存款货币(银行存款)进行支付。此外,基于移动支付的各种金融产品创新,也加速了M0、M1、M2等各层次货币之间的转化,所有这些都会导致货币流通速度的提高。

根据费雪方程式MV=PT,,货币流通速度的变化同时也反映了商品交易总额与货币供应量之间的关系。如果货币流通速度受到外生因素影响,波动幅度加大,会使得商品交易总额PT(名义总收入PY)与货币供应量M之间的关系变得不稳定。而相对稳定的货币流通速度是货币供应量作为货币政策中介目标的重要条件。如果移动支付对货币流通速度产生较大干扰,会影响到央行数量型货币政策的传导效果。

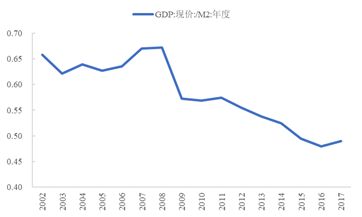

我们用名义GDP作为PY的指标,分别计算出2002-2017年的M0、M1、M2的货币流通速度,如图所示。

图1:各层次货币的货币流通速度 数据来源:wind

图1:各层次货币的货币流通速度 数据来源:wind可以看到,M0的货币流通速度自2002年以来持续上升;M2的货币流通速度在2003-2008年间呈上升趋势,次贷危机后持续下降;M1的货币流通速度在次贷危机前快速上升,次贷危机后经历了先下降后上升再下降的过程,波动较大。影响名义GDP、各层次货币供应量的影响因素较多,仅从数据上难以判断移动支付对M2的货币流通速度的影响。但是移动支付对M1流通速度的影响可以从数据直接看出端倪。

从我国的实践来看,M1和M2的货币流通速度走势基本同步,只是M1流通速度的变化幅度更大一些。但在2010年-2015年间,M1和M2的流通速度发生了明显背离,M2的流通速度持续下降时,M1的流通速度依然在上升;尤其在2013年-2015年间经济增速逐渐下滑的背景下,M1的流通速度依然在上升。我们认为,这期间的背离部分源自第三方支付和移动支付在2010年后的快速发展。移动支付技术的快速普及,极大提升了银行存款支付的便捷性,导致M1的货币流通速度出现了阶段性的快速上升,其上升时间段也与移动支付的爆发式发展相吻合。

5G时代来临后,移动支付将进一步提高M1的货币流通速度,未来M1的货币流通速度的不稳定性仍然存在。假设未来出现新的技术突破配合金融创新,产生替代M2的支付模式,M2的货币流通速度的不稳定性也会上升。支付体系的变革加大了各层次货币流通速度的波动,有可能进一步降低名义GDP与货币供应量的关联度,加大中央银行数量型货币政策的调控难度。

移动支付+货币基金可使政策利率的传导更畅通

从价格的角度考量,移动支付对利率渠道的影响主要体现在利率传导的过程中。

首先,移动支付可能改变银行对超额准备金的需求,进而影响货币市场利率。

利率市场化后,利率要从央行政策利率传导至债券利率、贷款利率,需要一个过程。其中,从公开市场操作的政策利率传导至货币市场利率需要依赖于央行对货币市场流动性进行调节,而准确进行流动性调节以引导利率的前提是央行对银行体系流动性要有准确的判断。

超额准备金是反映银行体系流动性的指标,央行通过影响银行体系内流动性的供求影响货币市场利率。如果超额准备金率受到外生影响(比如移动支付等)导致银行对超额准备金率需求发生变化,但如果央行仍按照原来的路径进行观察,则可能会对银行体系流动性的真实状况做出有失偏颇的判断,影响央行对市场流动性的投放,加剧货币市场利率波动。

当前我国准备金率较高,高准备金率是金融约束的一种体现,如果我国将来逐渐降低准备金率、放松对银行的准备金约束,央行对银行的流动性调节将主要通过公开市场操作进行。央行通过公开市场的流动性操作引导短期政策利率向货币市场利率传导,是利率传导的第一步,如果这一步都出现偏差,将会影响接下来的整个传导过程。因此,对流动性的准确判断和准确操作在货币政策的利率传导中至关重要,不应忽略移动支付等支付体系变革对银行准备金需求的影响。

其次,移动支付及与之紧密联系的货币基金的发展,将对利率渠道产生重要影响。

部分用户对第三方支付的虚拟账户产生了用户粘性,在这一虚拟账户中有大量沉淀资金。2013年“余额宝”的产生使得居民可以将沉淀在第三方支付虚拟账户中的资金投向收益远高于活期存款的货币基金。尽管目前货币基金已经剥离支付功能、网联平台也在逐渐剥离第三方支付机构的清算功能,但货币基金+即时移动支付的形式加速了移动支付的渗透,且点燃了货币基金规模持续扩大的导火线。移动支付和货币基金的共同发展,有助于利率渠道的形成和畅通。

一方面,居民和企业将存款转移至可以实现活期存款功能但收益更高的货币基金,居民和企业对利率的敏感度提高,这有助于利率渠道的形成。由于货币基金主要投资于各类货币市场工具,在央行能够对货币市场利率有效引导的前提下,货币基金的收益率能够较为迅速地反映央行政策利率的变动。进一步的,政策利率的变动可以有效影响到居民和企业所持有货币基金的收益率。他们能更为明显地体会到利率变动对其资产收益的影响,对利率的敏感程度提高,有助于基于资产组合效应、财富效应的利率渠道形成。

但从目前的数据来看,由于当前我国处在经济结构转型的过程中,消费和利率均受到多种因素的影响,消费与利率的关系还不明显。

另一方面,移动支付和货币基金的发展使得非银存款在银行负债的占比上升,银行在负债端的议价能力被削弱,这有利于利率通过银行资产负债表传导。

对银行来说,第三方支付机构的非银存款是大规模的批发性资金,支付机构相对于零售储户对银行有较高的议价能力。如果移动支付+货币基金实现了对活期存款的替代,那么第三方支付机构及货币基金托管的非银存款在银行负债中的比重会上升,零售储户的活期存款在银行负债中的占比下降。这一负债结构的变化意味着移动支付的进一步发展可能会使银行面临存款客户结构的变化,议价能力较弱的散户、零售类存款客户的比重下降,议价能力较强的同业存款的比重上升。

大银行拥有大量低成本的活期存款、平均负债成本对市场利率变动不敏感是利率传导面临的阻碍之一,稳定的活期存款和变化不大的平均成本为银行内部“存款-贷款”与金融市场两条线定价提供了基础,是“利率双轨制”形成的微观成因之一。而移动支付和货币基金的发展使得客户与商业银行的负债关系由“客户-活期存款-银行负债”变成为了“客户-非银金融机构-同业存款-银行负债”。专业性金融机构的介入使得商业银行的负债成本对央行政策利率更加敏感,有助于利率在银行资产负债表中的传导。

及时探索与新支付环境相适应的调控工具

我们分析了移动支付对货币政策传导机制和传导效果可能产生的影响,有以下几个初步的结论:一是移动支付对货币乘数的影响不确定,面临动态变化的货币乘数,央行难以确定支撑一定的信用扩张所需要投放的基础货币量;二是移动支付提高货币流通速度,进一步降低货币供应量与GDP之间关联,影响数量型货币政策工具的调控效果;三是移动支付会影响商业银行的备付金需求,可能对央行引导货币市场利率的流动性操作产生干扰;四是移动支付促进了货币基金的发展,大幅提升了经济主体的利率敏感性,有利于推动货币政策利率传导机制的形成。

如果没有新的技术突破,随着移动支付进入平稳规范化发展,移动支付对货币政策传导的影响将逐渐趋于平稳。但从长远看,支付行为的重大变化,势必对货币创造、货币流通机制均有极其深远的影响,并从根本上改变货币政策的环境。对此,未来需关注三个方面的问题:一是如何应对现金持续减少的问题;二是电子货币在取代现金的过程中将持续对央行的流动性调节造成干扰;三是新的货币政策传导渠道的形成。从货币政策角度,应对以上问题及时加以研究,并探索与新支付环境相适应的调控工具,以保持货币政策传导的有效性。

(本文作者介绍:国家金融与发展实验室副主任,中国社会科学院金融研究所银行研究室主任)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。