文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 蔡喜洋

2018年如果菲利普斯曲线加速复活,进而改变政策收敛进程,将对全球市场形成较大冲击。

全球市场的通胀预期正在升温

全球市场的通胀预期正在升温菲利普斯曲线仍在沉睡,但全球市场的通胀预期正在升温。主要基于三个基础理由:

一是DM市场产出缺口收敛至零值,对通胀的拖累因素趋于消失;二是欧美劳动力市场持续收紧,由于就业至通胀的非线性关系,可能在触发临界值之后加速传导;三是原油价格,本周美油大涨至58.56元/桶,原油价格重心逐步抬高。

我们的看法是,市场对于2018年通胀前景仍未达成一致预期,且行且观察。需求层面看,就业到通胀的传导一方面缺乏精致的理论基础,另一方面忽视了诸多结构性因素的扭曲力量,比如生产和就业结构演变以及不断拉大的贫富差距等等。供给层面看,油价仍是通胀的最大扰动项,取决于OPEC减产和美国页岩油扩产的动态博弈,难言“东风压倒西风”或“西风压倒东风”。所以,仍然需要密切关注通胀回升的实质基础和传导力量,而非依据历史经验简单线性外推。

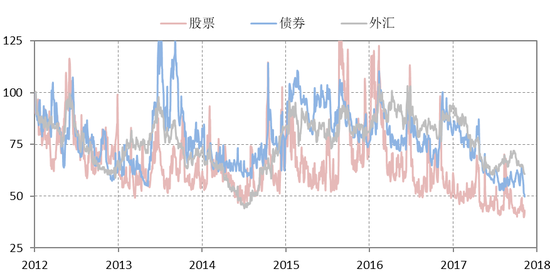

今年以来,全球股票市场集体上扬,DM和EM汇率齐涨,美联储升息周期之下,全球债市亦无剧烈调整,多数信用利差还持续收窄,全球金融市场波动率指数大幅下降(图1)。

图1:全球大类资产波动率走势

图1:全球大类资产波动率走势数据来源:彭博。注:2012年1月=100。

如何理解全球市场低波动率现象?逻辑主线是:

第一,全球经济正经历2008年金融危机以来的首次广泛和同步复苏,欧元区、新兴市场的复苏态势较为明显,推动企业盈利好转,而美国高科技股、消费股市值规模大、盈利能力强,推高了股票指数。

第二,“菲利普斯曲线”仍在沉睡,意味着经济持续复苏却无通胀压力,全球通胀仍不构成大的政策扰动。

第三,全球流动性仍然宽裕。虽然美联储加息缩表路径较为明确,但短期来看,欧洲日本央行仍然维持量宽操作(虽然减量)和零负利率,拉低了全球利率上行的重心。从各国融资条件指数看,均处于历史宽松时期。

简言之,经济复苏、通胀低位、流动性和融资条件宽裕,这些因素合力推升了企业盈利和风险偏好,资产价格持续上升,市场波动率持续回落。所以风险点也就在于,2018年如果菲利普斯曲线加速复活,进而改变政策收敛进程,将对全球市场形成较大冲击。

(本文作者介绍:中国银行宏观策略分析员)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。