文/新浪财经金融e观察(微信公众号:sinaeguancha)专栏作家 王剑

花旗的一篇研究报告传播于网路,报告题名冗长,为《世界到达它的信贷了吗?――为何新兴市场的缺陷会有这么大的冲击》,花旗的报告讲述了一些大学里的知识点。但是,他们忽略了,我国银行主导金融体系的特色。

花旗的报告忽略了什么?

花旗的报告忽略了什么?前几日,花旗的一篇研究报告传播于网路,报告题名冗长,为《世界到达它的信贷了吗?――为何新兴市场的缺陷会有这么大的冲击》(Has the world reached its credit limit?Why EM weakness is having such a large impact)。作者是他们的信用产品策略师马特・金(Matt King)。从他留下的电话号码来看,是英国的。所以,这篇报告像所有的庄园里的英式英语一样,非常拗口难懂。

幸运的是,《环球老虎财经》在《花旗史诗级报告:全球房价见顶,“鬼城”正在我们脚下蔓延》(陈琳)一文中将其译成了中文,在此致谢。但,“史诗级”三字把我们都有点吓到了。

一、报告主要内容

这篇报告分三大部分。

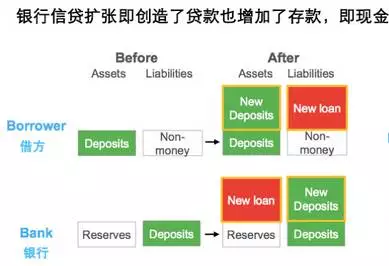

第一部分,介绍了信用创造的基本原理

主要就是大学时《货币银行学》的内容,但我们都已把这些知识点还能老师了,所以温习一遍很有必要。

简单讲,信用就是借贷,每次借贷活动都是一次信用创造。

借贷活动,要么是银行为代表的间接金融。比如银行放一笔贷款,就是创造了一笔信用,它同时还创造了存款和贷款(银行的金融资产)。

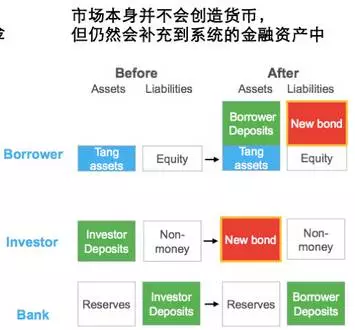

要么是直接金融,比如我们拿自己的存款购买了企业发行的债券。这种模式下,新创造的信用体现为债券(我们的金融资金),但不派生存款。

会不会派生存款是间接金融与直接金融的区别。但两种方式都会创造金融资产,创造信用。金融资产的另一面就是金融负债,比如,债券是债券购买人的金融资产,同时是债券发行者的金融负债。

创造了信用后,借到钱的拿这钱去投入生产或消费或其他,最终推动经济增长。

但是,钱有借有还,天经地义。信用是债务,债务是刚性的,也就是要按约定还本付息。万一债务人还不起了,债务违约,就会进入“信用摧毁”环节,债务人破产清算,债务消失(也就是信用的消失,或去杠杆),债权人也未必拿得回全部本息。

这一点和股权投资不一样,股权投资没有刚性的还本付息要求。所以,这就是为什么我国高层在大力发展股市!

金融危机就是大面积债务违约的表现,或称“剧烈去杠杆”。这种结果是灾难性的,所以2007年美国次贷危机后,美联储实施了QE,买走了很多有毒资产――说白了,就是国家出钱帮欠债人还钱――这样平息了危机。

第二部分,是实践中的信用创造过程

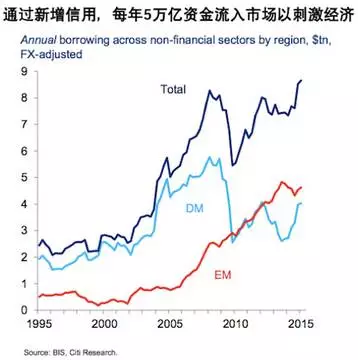

后危机时代的情况是什么样?一方面是信用还在扩张,而同时经济却没怎么增长。

因为,经济增长有自身规律,总不可能永远保持高速的(树不能长到天上去)。但是,信用创造的速度却未慢下来,甚至为了救危机,还有加快趋势。所以出现了上面这张图的样子。看起来,好像是印钱(创造信用)也带动不了经济增长了。

我们把全球实体经济想象成“一家企业”,把全球的信用创造者(银行等)想象成“一家银行”,那么就是这家银行给这家企业放款(创造信用)。企业盈利增长慢了下来,银行却照原来的高速度给其放款。那么,企业拿这钱显然无法投入生产了,只能去买资产,把资产价格推高。这就是信贷泡沫。

然后,再把这“一家企业”(全球的实体经济)拆成现实中的样子,分不同国家或地区。过去,由于新兴市场的经济增速、资产价格涨幅比发达市场高,所以很多多余的资金流向新兴市场。

简单讲:全球的各位央妈一起印钱,钱则大多流向新兴市场,比如我国。

房价被推高了,并出现了房地产供给过剩(比如近年新闻里频频曝光的各地“鬼城”),担心它会崩溃。

第三部分,开始预言接下来会发生的事

由于新兴市场到了信用的极限,资本不再流出,而是流出(最好的情况也是持平)。投资者到新兴市场的央行[微博]那换美元,带走,去买了更安全的资产(比如美债)。而新兴市场的央行为了应对换汇,要卖出美债,从而外汇储备下降。因此,对美债来说,可能两边刚好抵消,影响不大。

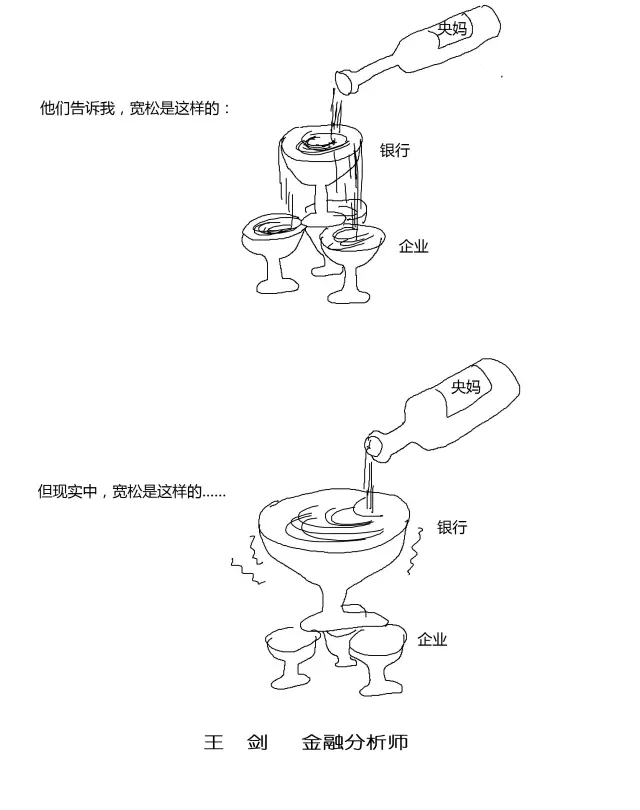

而对新兴市场而言,央行换出美元时,就意味着回收本币,所以货币在收缩。但这一点影响也可控,因为按照我国央妈近期的做法,她通过再贷款等方式弥补了这块货币回收。我称之为“补水”,以示和放水区别。所以,对新兴市场的货币总量,影响可能也不大。

但这一过程中,实体经济已面临不佳局面。花旗的报告继续指出,随着发达国家能源等行业的资本支出下降,严重影响了经济增长,并可能导致产能利用率下降和失业。

此时,各国央行即使继续放水刺激,也无济于是,报告中用一些庞杂的数据体现这一点(我承认我费了好大劲才看懂那些数据)。

这是为什么?我认为有两种解释(并且都已体现在我国现状中):

1、银行惜贷

除美国外,欧洲、日本和我国,大体上都是银行主导金融体系,银行是企业的主要放款者。经济不好,银行也担心放款收不回来,所以谨慎放款。银行从央行那拿到资金,并不是全部投放至最需要资金的实体经济,转而投向他们所认为的相对安全的领域,比如在我国前几年是房地产、政府平台。

2、企业慎贷

经济前景不佳,企业也觉得没什么好投资的领域,于是也不来申请贷款了。因此,信贷需求下降。

上述两个原因,导致信用扩张并不带来经济增长。货币宽松失效了。

其实,这也是大学里的课程内容,也就是“经济下行时货币宽松效果不彰”的原理,或说流动性陷阱。所以,说不上是什么“新兴市场的缺陷”。

所以,花旗的报告,用第一、三部分解读了大学的知识,然后用第二部分警告了新兴市场资金流出可能导致的资金泡沫破裂。

我竟然无法反驳。

二、我国有什么特殊性?

当然,我并不相信自己有预测金融危机的能力,要不然我早就去问老板加工钱了。所以,对于花旗的第二部分,我不可能给出一个强硬的反驳。房价很高,房子空置率也高,这仿佛定时炸弹,挥之不去,这确实不可否认。

但作为一名银行业分析师,我倒是想从我国银行业的角度,对花旗的报告作一点补充。

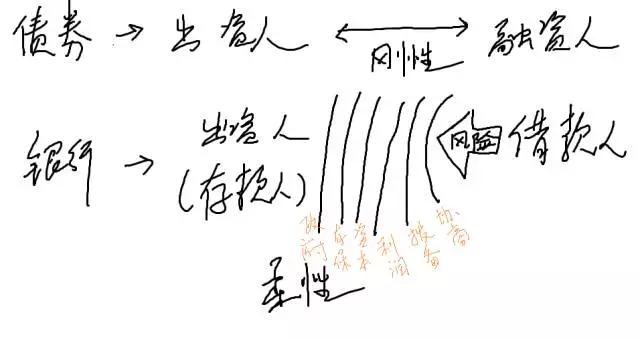

我国的信用投放,是银行为主,而美国则是债券为主。欧洲、日本等,银行重要性水平很高,但债券市场也很发达。所以,我国的最大特点,就是银行几乎独大。比如在社会融资体系中,通过银行体系实现的融资,占比80%左右(只计信贷、未贴银承。如果考虑到信托贷款、委托贷款中很多是银行资金,那么这个比例其实更高)。

银行和债券,两种都是债务融资,但有着很大区别。我国,银行在投融资双方中间插了一脚,虽然赚走了一块利差,但银行本身充当了风险吸收器,或说缓冲垫。所以,银行虽然平时高盈利,但关键时刻要冲上去的。

当然,这种模式的劣势也是同一点,就是风险过度集中于银行体系。

和债券的刚性相比,银行债务的相对柔性。企业经营不灵,还款出现困难时,银行会与之协商,展期或重组,实在没办法了才会抽贷或破产清算,所以会有一道缓冲。简单讲,还不起钱,还有一定的商量空间(不会像债券一样,违约就是灾难)。

这种模式也有负作用,就是在不利于风险的释放和出清。在风险总量有限的情况下,其实是越早出清越好。

若银企协商不成,企业破产,银行会遭受不良损失,还会依次有贷款拨备、银行利润、银行资本金、存款保险这四道缓冲。哪怕这四道防线都击破了,还会有最后一道也是最强大的一道防线,那就是中央政府(通过剥离不良等方式,其实和美联储QE是同一道理)。

所以,在我国这种银行体制下,只要风险总量未超过前述所有的缓冲或防线,问题就不会太大。毕竟,中央政府财力仍较雄厚。

有兴趣的同学,可以算算上述六道缓冲或防线的金额。

协商:可以把关注类贷款视为“企业已有问题但还未体现为不良”的贷款,即协商贷款,6月末总额达到2.6万亿元(仅供参考)。

拨备:6月末贷款拨备为2.2万亿元。

利润:2014年银行利润在1.5万亿元以上。2015年略有增长。

资本:6月末全国银行业资本净额是12万亿元。

存款保险:按0.5%交,那么7000亿元左右。

中央政府:央行资产负债中政府存款为3.4万亿元(仅供参考,因为政府还有负债。但理论上子弹可无限……)

万一事态恶化到连中央政府都控制不了了,那么……那么我们没有必要分析下去了,因为我们都失业了。

所以,在执行严格的监管标准的前提下,自身体格强劲的银行,是信用体系的风险吸收器,我并不是太担心金融危机的发生。

(本文作者介绍:王剑,中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2015年7月加盟东方证券研究所。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。