大公国际发布中东北非国家主权信用风险研究报告,大公国际认为中东北非国家主权信用级别处于全球中等水平,其中8个国家处于投资级,6个国家处于投机级,科威特是中东北非地区主权信用级别最高的国家,本、外币级别均为AA。

地缘政治矛盾、宗教关系复杂、恐怖袭击频繁以及政府执政能力偏低是该地区国家所面临的主要挑战,重要的地理位置和丰富的油气资源使得中东北非地区成为大国博弈的焦点地区。中东北非地区金融业发展迅速,金融体系稳健性处于中等水平,需警惕美联储缩表带来的风险。中东北非地区经济发展处于全球中等偏低水平,2020年经济受疫情影响普遍衰退。短期内,全球油价的大幅反弹、新冠疫苗的接种和经济刺激政策有利于中东北非国家经济复苏,但经济复苏效果仍受地缘政治环境和疫苗接种速度等因素影响。中长期来看,经济结构单一、国民受教育程度偏低和地缘政治矛盾仍然是中东北非地区经济发展的主要制约因素。中东北非国家政府财政对国际油价具有一定依赖性,抗疫政策的实施也导致多国政府财政赤字率上升,但财政巩固政策、充裕的主权财富基金和较低的融资成本有助于维持偿债来源的安全性。受疫情和财政赤字率上升的影响,中东北非国家政府债务负担率普遍攀升,但各国政府债务期限结构合理,债务集中到期风险较小。大宗商品价格下跌导致多数中东北非国家经常项目顺差减少或逆差增加,主权财富基金有力保障产油国外币偿债能力的稳定性,但部分非产油国外币偿债能力承压。

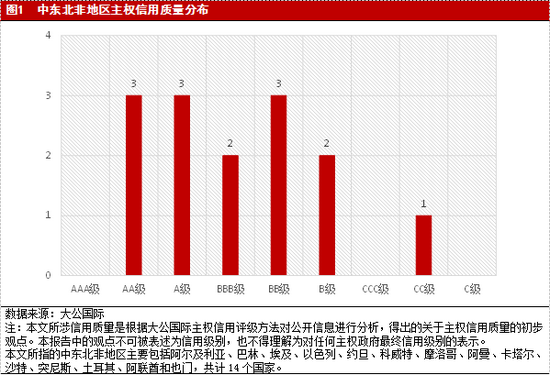

注:本文所涉信用质量是根据大公国际主权信用评级方法对公开信息进行分析,得出的关于主权信用质量的初步观点。本报告中的观点不可被表述为信用级别,也不得理解为对任何主权政府最终信用级别的表示。

本文所指的中东北非地区主要包括阿尔及利亚、巴林、埃及、以色列、约旦、科威特、摩洛哥、阿曼、卡塔尔、沙特、突尼斯、土耳其、阿联酋和也门,共计14个国家。

一、偿债环境

(1)政治生态

中东北非地区政局稳定性总体处于中等水平,地缘政治矛盾、宗教关系复杂、恐怖袭击频繁以及政府执政能力偏低是该地区国家所面临的主要挑战。首先,中东北非地区是全球战乱较为集中的区域之一,巴以冲突、也门内战等此起彼伏。其次,中东北非地区也是全球宗教关系错综复杂的区域,逊尼派和什叶派、基督教和天主教之间的矛盾与纷争也是导致该地区冲突频发的原因之一。再次,中东北非地区活跃着伊斯兰国(ISIS)和基地组织等多个恐怖组织,同时塔利班政府的上台也使得中东北非地区的国家安全面临新的不确定性。此外,在推动政治转型的过程中如何加强政府执政能力也是大多数中东北非国家亟待解决的问题。

重要的地理位置和丰富的油气资源使得中东北非地区成为大国博弈的焦点地区。中东北非地区是全球油气储备最为丰富的地区之一,世界各国博弈与角逐的最终目的也是为本国争取最大的经济利益,而中东北非刚好位于亚、非、欧三大洲的交汇处,堪称战略要地,因而更是美国、欧盟和俄罗斯等国家的必争之地。此外,地缘政治和宗教矛盾等问题也难以在短期内得到解决。预计在未来的一段时间内,中东北非地区仍将维持宗教矛盾、武装冲突和代理人战争频发的局面。

(2)信用生态

中东北非国家金融业起步较晚,但发展迅速。中东北非国家现代金融业起步较晚,但随着经济全球化的不断深入,中东北非地区金融业规模也不断壮大。2020年海合会国家伊斯兰金融资产规模在全球伊斯兰金融资产规模中的占比超过40.0%,同时阿联酋迪拜已成为全球重要的金融中心之一,2021年3月其全球金融中心指数(GFCI)排在全球第19位。整体来看,银行业仍然是中东北非国家金融业的重要组成部分,股市和债市发展缓慢,同时国有银行占主导地位,私人银行和外资银行进入门槛较高。

疫情期间,多国央行实施宽松货币政策以保障供应和刺激经济。2020年新冠肺炎疫情(下文简称“疫情”)爆发后,中东北非多国央行下调基准利率以刺激经济。不过上述政策以及美联储量化宽松导致2020年下半年通胀压力剧增,部分国家重新进行了加息,其中土耳其于2020年末将基准利率上调至17.0%,超过了2019年末的水平。

中东北非地区金融体系稳健性处于中等水平,需警惕美联储缩表带来的风险。首先,为抗击疫情所采取的延期偿还贷款和降低贷款门槛等政策导致部分国家金融资产质量下降,其中2020年摩洛哥和阿联酋不良贷款率分别上升0.7和1.7个百分点至8.2%和8.2%,阿尔及利亚和突尼斯的不良贷款率也处在13.0%左右的高位。其次,疫情冲击下中东北非国家银行业盈利能力也出现下降,其中阿联酋、沙特和埃及银行业资产利润率下降明显,分别下降0.9、0.7和0.6个百分点至0.7%、1.2%和1.2%。再次,中东北非国家银行业资本充足性仍然保持良好态势,2020年各国资本充足率均不低于13.0%,满足巴塞尔协议III的最低要求。此外,美联储已宣布将在2021年11月开始缩表,需警惕由此带来的国际热钱加速撤离风险。

二、财富创造能力

中东北非地区的经济发展处于全球中等偏低的水平,2020年经济受疫情影响普遍衰退。中东北非地区大多为发展中国家或低收入国家,经济对油气等资源较为依赖,工业化程度较低,经济发展总体处于中等偏低水平。2020年中东北非国家国内生产总值(GDP)之和不足3.3万亿美元,不足当年全球GDP总量的5.0%;人均GDP方面,以色列和产油国人均GDP高于1万美元,其他国家普遍低于1万美元。此外,疫情也导致中东北非地区实际经济总体萎缩3.2%,超过了2008年全球金融危机时期。

中东北非国家经济增速差异较大,产油国经济衰退更为明显。疫情带来的经济衰退导致大宗商品价格在2020年第二季度大幅下跌,受此影响,产油国实际经济衰退幅度更为明显,平均达到5.5%,非产油国衰退幅度平均约为3.4%。经历了2020年经济衰退之后,中东北非国家经济脆弱性犹存。首先,产油国的经济转型需要经历长期的过程,其经济增长对油气资源仍有较高依赖度。其次,由于疫情期间各国纷纷采取宽松的货币政策刺激经济,同时中东北非国家金融市场欠发达,因此货币超发型通胀压力将显著增加。再次,净出口的下降也导致中东北非多国2020年国际储备总额出现下滑,其中巴林降幅甚至高达35.4%。

短期内,全球油价的大幅反弹、新冠疫苗的接种和宏观经济的刺激有利于中东北非国家经济复苏,但经济复苏效果仍受地缘政治环境和疫苗接种速度等因素影响。首先,全球油价在2020年第三季度开始反弹,2021年7月更是超过70美元/桶,这将对中东北非产油国的经济复苏形成极大利好。其次,中东北非国家新冠疫苗接种比率正在稳步提高,其中阿联酋每百人接种新冠疫苗剂次数已超过200剂,完成全程接种的人口数已超过人口总数的80%。再次,疫情期间各国纷纷使用宽松的财政和货币政策来刺激经济,从而有利于经济恢复。不过中东北非地区地缘政治矛盾依旧尖锐,且部分国家疫苗接种率仍然较低,存在疫情大幅反弹的可能,从而拖累区域整体的经济复苏。总体来看,2021和2022年中东北非地区经济增速预计保持在4.1%左右。

中长期来看,经济结构单一、国民受教育程度偏低和地缘政治矛盾仍然是中东北非地区经济发展的主要制约因素。首先,中东北非国家经济结构大多较为单一,在全球化分工中处于边缘化的位置。其次,中东北非国家国民受教育程度整体偏低,仅高于南亚地区和撒哈拉以南非洲地区。再次,宗教矛盾、大国博弈以及恐怖主义等因素难以在短时间内解决,地缘政治矛盾的隐患仍将长期存在,会对地区长期经济增速形成掣肘。不过中东北非地区人口结构较为年轻化,同时各国对国民教育的重视程度逐渐提高,未来有望享受“人口红利”优势,以促进经济增长。预计中东北非地区中长期经济增速将小幅回落至3.3%左右,但仍然高于2017-2019年的平均水平(约在2.5%左右)。

三、偿债来源与负债平衡

中东北非国家政府财政对国际油价具有一定依赖性,抗击疫情的各项政策导致多国政府财政赤字率上升,但财政巩固政策、充裕的主权财富基金和较低的融资成本有助于维持偿债来源的安全性。首先,2020年全球油价的大幅下跌以及各国抗击疫情所采取的“封城”和增加福利性开支等政策共同导致中东北非国家政府财政赤字率上升或者由财政盈余转为财政赤字,不过2020年中东北非地区平均财政赤字率(约为8.1%)仍然低于全球平均水平(约为10.2%)。其次,当前大多数中东北非国家政府在进行财政巩固措施,但财政巩固效果仍然受国际油价走势、疫情发展状况以及地缘政治矛盾等因素限制。再次,产油国大多拥有庞大的主权财富基金,其资产可完全覆盖各自国家政府的财政赤字总额,必要时可作为偿债来源的重要补充。预计未来1-2年国际油价将以震荡上升的走势为主,对产油国财政巩固政策有利。总体来看,中东北非国家偿债来源主要来自政府财政收入,偿债来源安全性在全球处于中等水平。

受疫情和财政赤字率上升的影响,中东北非国家政府债务负担率普遍攀升,但仍低于全球平均水平;各国政府债务期限结构合理,债务集中到期的风险较小;产油国与非产油国政府债务负担率异化程度较大。首先,受财政巩固政策的影响,疫情期间中东北非各国除了增加财政开支以外,还会通过举债的方式抗击疫情和刺激经济,并由此导致各国政府债务负担率普遍上涨。2020年中东北非各国各级政府债务负担率加权平均值约为53.5%,同比上升11.1个百分点,但仍然低于同期全球各国各级政府债务负担率加权平均值(约为98.6%)。其次,在政府债务期限结构方面,2020年中东北非各国各级政府短期债务占比大多较低,政府债务集中到期的风险较小。再次,中东北非地区产油国与非产油国各级政府债务负担率的异化程度较高。2020年中东北非地区各级政府债务负担率低于40.0%的国家大多为产油国,而非产油国各级政府债务负担率普遍较高,其中巴林甚至接近130.0%。造成上述现象的主要原因在于产油国政府在2018年油价上涨周期结束后有一定的财富积累,同时产油国大多拥有主权财富基金,能够对此次危机起到一定的缓冲作用。

四、外币偿债能力

全球大宗商品价格下跌导致多数中东北非国家经常项目顺差减少或逆差增加,主权财富基金有力保障产油国外币偿债能力的稳定性,部分非产油国外币偿债能力承压。首先,2020年上半年全球大宗商品价格的下跌使得中东北非国家出口创汇能力大幅降低,同时疫情的蔓延也导致中东北非国家旅游业受到重创,多数国家经常项目余额与GDP之比均出现不同程度减少。其次,中东产油国拥有丰富的主权财富基金,其资产总额可实现对总外债的完全覆盖,同时阿尔及利亚、以色列等国家外债总额较少,国际储备充裕,可实现国际储备对总外债的完全覆盖。再次,产油国以及巴林、阿曼等国家本币与美元汇率固定,且外币债务多为美元债,几乎不存在因汇率波动造成违约的风险。值得注意的是部分非产油国存在外债期限结构不合理、国际储备对总外债覆盖度低以及国内长期战乱等问题,外币偿债能力承压。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。