文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 洪偌馨

互联网线上红利的枯竭和汽车交易本身的特点决定了,无论是汽车金融,还是听起来更酷的汽车“新零售”,都没有轻量运营、闷声发大财这件事。拼资源、拼资本、拼流量、拼地推、拼数据,使得这场战争彻底变成了“富二代”们的生意。

早就知道汽车“新零售”行业竞争激烈,只是没想到激烈到这种程度。

远的不提,就上周二手车交易平台的动向,你推出新车交易品牌,我就在同一天上线新车分期产品;你前一天宣布融资,我在后一天立马跟上;你的股东有老牌风投,我的资方有巨头爸爸。这些明面上的竞争之外,连发布第三方报告,都不等你方唱罢,我就要登场了。

法律诉讼也被搬出来了

对了,还有近期持续霸屏的“网红”——趣店也来凑了个热闹。

言归正传,从汽车交易、汽车金融到如今的汽车“新零售”,眼看着这个行业的外延越来越广、玩家越来越多,竞争如此激烈也就不那么意外了。毕竟,在互联网行业基本只有头部玩家才有机会。

汽车“新零售”的多头格局已经维持了一段时间,虽然如今战况依然焦灼,但行业格局和趋势却也愈发明朗。

1

重金砸广告背后的流量之争

最近,这个行业给公众留下最深刻的印象,大概是一线男明星的代言大战。孙红雷、黄渤、王宝强、邓超、薛之谦等等悉数登场,在电视上、电梯里摆着夸张的造型说着洗脑的广告词。

根据此前这些汽车交易平台的公开口径显示,平均每年的市场市场投放预算都在10亿人民币左右。这种大手笔的投放力度可是连隔壁的互联网金融(或金融科技)公司们都很是羡慕呢。

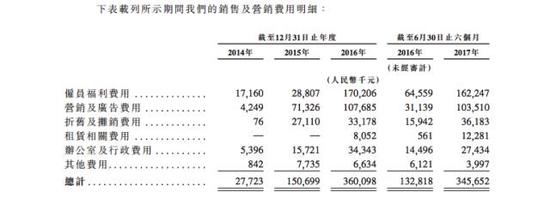

这个数字有没有被夸大我们不得而知,不过根据易鑫集团刚刚披露的招股书,截止到2016年6月30日及2017年6月30日,易鑫的销售及营销费用分别为1.32亿及3.46亿人民币,并且预计未来将进一步增加。

不过对于背靠百度、腾讯和京东的易鑫来说,流量成本比没什么根基的优信、瓜子、人人车低一些,这本身也没什么好奇怪的。

事实上,汽车交易平台,尤其是提供二手车交易的公司重度依赖营销投放似乎是个国际惯例。

例如,美国二手车交易服务商Carmax在过去两个财年里的广告投入稳定在1.4亿美元,约合人民币9.5亿;纯线上销售的二手车平台Carvana,2016年的总营销成本为2699万美元,约合人民币1.8亿。

由于这些提供汽车交易的平台,无论是车源还是销售都主要来自C端用户,因此通过大规模的线上营销战实现获客是常态。对于熟悉了旷日持久 “烧钱”大战的互联网行业而言,这真的并不是什么新鲜事。

只不过在国内,营销大战不止于“钱”,战争在升级。

很多人都能感受到,互联网行业发展到现在,红利期早就已经过去,随着“超级平台”(拥有1亿以上用户、使用频次在8-10次以上)的诞生,流量正在向这些平台汇聚而非越来越分散,于是我们发现,每一个汽车交易平台的背后,都站着一个或者多个“流量巨头”和“超级平台”。

这份表格里只能看到资本的注入,事实上巨头们到底在背后倾注了多少资源是我们很难想象的。比如“弹个车”在支付宝有单独的入口;瓜子二手车在58同城获得的流量支持,人人车在滴滴的入口与ofo并排。

这也应了行业里的另外一个趋势,以前创业公司会以拿到顶级风投的钱为荣,而现在,既然都是拿钱,他们却倒向了有资源有流量的巨头们一边。

学成文武艺,买给A与T ,不过这就是后话了。

2

下沉、下沉、下沉

事实上,除了线上投放、从流量巨头那里分得一个入口,汽车交易这个一直以来高度依赖线下的市场还有另外一种耕耘方法,是最原始但也最有效的方法,就是到线下去,干最苦最累的地推,捞最便宜的流量。

今年以来最火热的汽车交易领域是新车销售,我在《汽车“新零售”时代到来:线上线下合力突围,能否诞生下一个“超级平台” 》中已经写过,但是这种融资租赁的模式在4S店经销系统足够发达、且牌照高度管制的北上广等地区是没有市场的,他们必须足够下沉,到四五线城市,甚至是乡镇去。

“在这些地区,用最传统的发小广告、小卡片的方式远比广告投放有用。”我从很多个从业者口中听到了差不多的结论,“这些地区的消费者还是更相信看得到摸得着的交易,所以我们一直到明年的目标都是开店,下沉到更多城市”

好在这些地区的租金、人力成本相对比较低。我听到的最夸张的案例,是在一个乡镇地区,一家店一年只要能够卖出一辆车就可以覆盖全年的租金、人力成本,维持收支平衡。

“现在只要还愿意干最苦最累的活,还是能在线下捞到最便宜的流量。”朋友告诉我,“主要是这些地区的市场有增长空间,没有饱和,还可以吃几年的市场红利。”

事实上在中国,互联网公司从来都不“轻”,汽车“新零售”也不例外;不要以为这是得不到线上流量的公司才做的事,这将是“新零售”的标配。

根据易鑫的招股书,截止到2017年6月30日,易鑫有超过15000家经销店,其中包括62家独立运营的易鑫品牌体验店;与此同时,易鑫在全国有超过4600名全职雇员,其中77%都是销售及市场营销人员,这还没有算上庞大的外包团队。

上周,瓜子二手车召开发布会时,杨浩涌则表示预计年底团队的规模将达到1.7-1.8万人左右。另外微贷网、美利金融等也都在全国有上千家门店。打着互联网创业的旗号,却依然要靠走向线下且不断“下沉”才能发展。

今日资本徐新总结“新零售”模式时就谈到,线下提升服务,线上累计用户、数据,否则闭环没有办法形成,商业模式就跑不通。

3

掘金汽车零售产业链

从线上到线下,汽车“新零售”无疑都是一个需要重度投入的业务,而它也跟很多互联网模式一样,盈利周期较长。其中一个重要原因在于,这些平台大都从交易环节切入汽车产业链,可是交易环节恰恰是最不容易盈利的环节。

以二手车平台为例,二手车电商早期都不约而同的选择了成交价3%作为服务费。尽管后续平台有部分上调服务费,但是二手车定价的透明化、城市的下沉等趋势决定了,这笔服务费不会太高,而且还有逐渐走低的趋势。

新车交易更是如此,如果这些平台并非以融资租赁的方式卖车获得金融附加的利润,而是像4S店一样现金交易,那相对于传统的汽车经销商几乎没有任何优势可言,更没有利润空间。

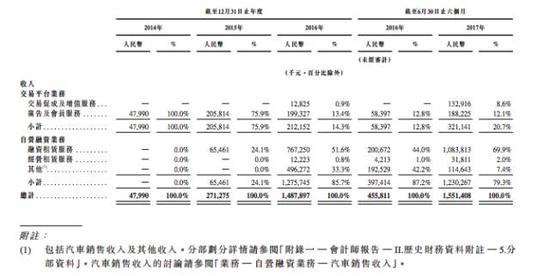

因此,大多数平台在线上线下获客完成、打通交易环节之后,就火速推出了各种金融服务产品。易鑫是眼下为数不多的已经实现盈利的汽车交易平台,看一下他们的收入和利润结构就一目了然:

易鑫在招股书中也说的很清楚,在交易平台和自营金融两大业务分部中,交易平台业务增速较快,但目前大部分收入来自自营融资业务。

截至2017年6月30日,交易平台业务收入为人民币3.211亿元,贡献总收入的20.7%,较2016年同期增长449.9%;自营融资业务收入为人民币12亿元,贡献总收入的79.3%,较2016年同期增长209.6%。

不过这也还不是全部,根据其招股书披露的内容显示,根据汽车的交易周期和生命周期更替,稳定交易之后、金融方案、汽车后市场等都在其布局之内。

事实上,各个平台打的都是这个算盘。整个汽车“新零售”产业链主要围绕汽车周期开展,从生产到报废。以前,不同的企业服务车的不同时间段,但是现在各家公司都想要做成平台模式,把各个业务环节打通,不断叠加服务。

这个逻辑也很好理解,搭建平台是一个漫长、笨重、高成本的过程,在平台搭建完成之后,维护和运营平台的边际成本很低,但边际效益很高,如果能够延长服务的生命周期,也就意味着可以赢得更大的利润空间。

而之所以是交易-金融-后市场的顺序,是因为交易本身最容易标准化,其次是金融,而后市场因为太过分散难以标准化,因此到现在大部分仍只能停留在战略层面。

有意思的是,随着出行巨头们的入局,这个产业链正在边长,外延变大,当然,盈利点也在增加。

从网约车起家的神州优车推出了自己的汽车交易平台“神州买买车”以及汽车金融平台“神州车闪贷”,数据显示,今年上半年买买车平台共计销售数万辆车,其中二手车全部来自神州租车退役的车辆。而滴滴对于人人车的投资,以及在首页嵌入入口,也是同样的道理。

这可能是中国特色的互联网行业发展方式,美国的二手车交易平台发展了20年仍然在二手车产业链里延伸,而国内的汽车交易平台发展两年大概就已经开始谈生态了,可是孰优孰劣,谁又说得准呢?

4

效率与利润是王道

很多行业在叠加了互联网之后加快了兴起的速度,但也加快了决出胜负和淘汰落后者的速度。

不久前成立仅两年的二手车电商车来车往宣布,因经营严重亏损导致资金链断裂,正式进入破产清算程序,也预示着这一领域进入了新的阶段。

对于汽车“新零售”而言,最初的卡位战——速度、效率、规模在很大程度上决定了未来的趋势和走向。

最典型的是广告的规模效应,因为前期的巨额投入,只有成交量不断提升,才能摊低笔均获客成本。

前述美国的线上二手车平台Carvana,广告投放是其唯一获客渠道,2016年的单车营销成本是1,439美元,超过单车毛利润,而老牌的线下二手车交易平台Carmax单车营销成本不到200美元,差距巨大。

不过这是因为Carvana业务到目前为止布局的城市有限,只覆盖全美不到20%范围,随着公司进入更多新市场,成交量上升,获客成本将逐步下降。

国内市场也是如此,据第三方机构爱分析测算,以瓜子二手车为例,目前单车获客成本1,700元。如果今年交易规模达到60万辆左右,单车获客成本将下降至1,600元左右,获客效率将持续提高。

其次,是交易的规模效应,对于二手车交易而言,只有在用户数量、活跃度不断提升之后才能提升成交率;而对于新车交易而言,规模扩大将进一步压低采购成本、降低库存周转率,进而带来更多的提供金融服务和后市场服务的可能。

最后,是数据的规模效应,也是未来互联网战争的核心战斗力,在交易规模足够大、数据积累的足够多之后,坏账率每降低一点点,定价每精准一点点,对于最终利润都将带来巨大的贡献。

回到文章的开头,为什么各个平台对于市场占有率、客户首选率如此在意,甚至不惜让法务都加入公关大战中,无非是因为现在的市场规模、用户数量、行业排位将直接影响比拼的结果。

这些数据将和获客成本、交易频次和数据有效性与技术能力画上等号,进而在不同层面影响成本、效率和利润,最终决定谁能留下,谁要出局,谁会被吃掉,谁又将赢家通吃。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。