原标题:硝烟正浓的中美贸易战,核心竟然是储蓄率!中国一大优势正在快速消逝

中美贸易争端的核心原因是什么?经济学家们最普遍的观点是,中美两国储蓄率是引起中美贸易失衡的核心。

加入WTO之后的十年间,中国的人口红利,让企业获益颇丰,政府居民也顺带收益,推高了整个储蓄率。然而,到了2010年前后,中国的储蓄优势已经见顶,人口红利消失了,随之而来的是深度的老龄化。

从经济学恒等式出发,即便没有特朗普的贸易战,中国经常账户下的商品出口盈余,也在快速下降,贸易赤字问题已经在今年一季度摆上了台面,未来对于国外资本的依赖将日益抬头。

这就是中国面临的问题,恰恰又来了个特朗普,要降低经常项目赤字,减少对国外资本的依赖。显然,这将加快中国经常项目盈余的萎缩,让中国直面更大汇率波动。

更主要的是,全球资本项下的资金流动,仍未摆脱“卢卡斯悖论”的“魔咒”。从中国自身看,作为一个人均收入水平低和资本相对稀缺的新兴市场,却仍然以债权国的身份向国外输出大量资本且对外净资产规模总体呈上升趋势,就能看出端倪,资本不从富国流向穷国,而是相反。

贸易战的核心在储蓄率

中美贸易争端的核心原因是什么?其实,经济学家从中美经常账户失衡上也做过很多分析。这方面最普遍的观点是,中美两国储蓄差额是引起中美贸易失衡的核心。即美国过度消费,国内储蓄率短缺,不得不引入国外过剩储蓄,从而造成了巨额贸易赤字。而中国由于拥有全球最高的国民储蓄率,出口商品,换来经常账户增长,对应的是资本项下的资金流向美国。

这里面涉及到经济学有个著名的恒等式:储蓄等于投资。这个等式最初由凯恩斯提出,之后便在学界流行,到今天已成为宏观经济学的重要基石。现在,在一个开放的经济体中,储蓄等于投资+经常账户盈余。可见,出口就是一种储蓄。

如果一国的储蓄率非常高,国内所有的投资不足以把所有的储蓄都用掉,那么该国就会把多余的那部分资本出口。在国家的账户上,这部分出口,就体现为经常账户的盈余。中国就属于这种情况的典型。

如果换算到美国也是一样的,储蓄等于投资加上贸易赤字。储蓄率不断下降,则贸易赤字的不断扩大。反过来也成立,就是说,贸易赤字的减少,也意味着储蓄率的上升。

从宏观恒等式的结构上看,特朗普的贸易战,就是要化解贸易赤字,从根本上提高国家储蓄率。

正是由于上述储蓄一—投资的转化机制,使储蓄与经济增长之间存在正反馈放大机制的关系。高储蓄形成更多的资本,导致更快的增长,带来更多的收入,从而产生更高的储蓄,“反之亦然”。

为什么美国能如此肆无忌惮的打贸易战?因为全球美元本位的国际货币体系,一定程度上美联储就是世界央行,而各国央行则相当于全球各个商业银行角色。美国可以在很大程度上支配和利用全球所有经济体的基本储蓄账户、宏观账户。

美国低储蓄率隐患2010年已暴露

回顾美国总储蓄率,可以发现在2008年金融危机前后是关键节点。2006年美国居民储蓄率达到了最低水平,而总储蓄率则在2010年下滑了最低水平。总储蓄率下滑的结果,是美国家庭、企业和政府的负债规模空前庞大,无奈之下,不得不连续推出QE政策。

6月14日,在中美贸易战前夕,中国人民银行原行长周小川在“第十届陆家嘴论坛(2018)”上演讲时,也再次提到了这一点。“全球储蓄率不平衡的问题至今没有得到解决。2008年全球金融危机的爆发从一开始就和国民储蓄率密切联系。在最近一轮贸易战过程当中,美国的贸易赤字不光是贸易问题,不光是生产能力、生产布局问题,也涉及储蓄率问题。”

与此同时,经济学家林毅夫、耶鲁大学教授史蒂芬•罗奇等人也都多次提出,美国储蓄率太低是美国逆差的重要原因。出口导向型的中国经济有赖于美国的消费需求,储蓄短缺的美国需要进口廉价的中国商品和外国过剩资本。

其实,这种论调,最开始是2005年初,前美联储主席本·伯南克在解释美国经常账户赤字暴涨时,首次直接提出全球储蓄过剩的理论。他认为正是全球储蓄过剩导致了美国的经常项目巨额赤字。

伯南克认为,全球范围内的储蓄过剩,尤其是中国等亚洲国家和沙特在内的产油国,造成了全球范围内的低利率。这些储蓄流入美国购买国债,大量需求拉高价格并使长期国债利率降低,催生了美国房地产泡沫。

在2008年美国次贷危机爆发之后,持续十年时间内,中美两国的债务规模空前庞大,杠杆率都非常高。当前,美国联邦政府债务(美国国债)已经突破21万亿美元,再加上其他债务(家庭、金融机构和非金融机构、州和地方政府),总体债务已接近70万亿美元。而中国债务情况也不遑多让。

这个时候,较高的储蓄率就显得异常珍贵。谁有更高的储蓄率,谁就能加大投资,延长债务周期,并能成功抵御再一次的全球金融危机冲击并率先实现经济复苏。为什么希腊在债务率112%时就爆发债务危机,而日本在债务率达到320%却没有债务危机,核心还是国民储蓄率问题,日本国债绝大部分还是在日本国内消化。

中国出口的储蓄优势在快速消失

其实,在特朗普贸易战之前,中国的储蓄率已经在快速下降,反映在经常账户上,就是经常账户顺差的不断缩小。

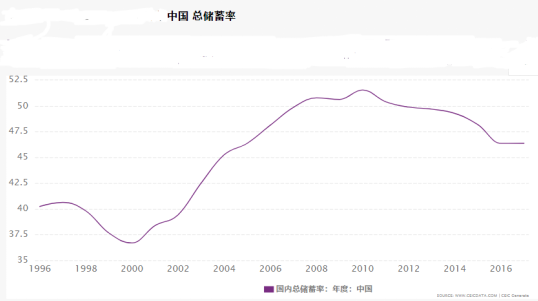

从上图的中国总储蓄率来看,从2000年开始,中国总储蓄率一路攀升,到了2010年的最高点51.5%。随后快速回落,到2017年底46.4%。

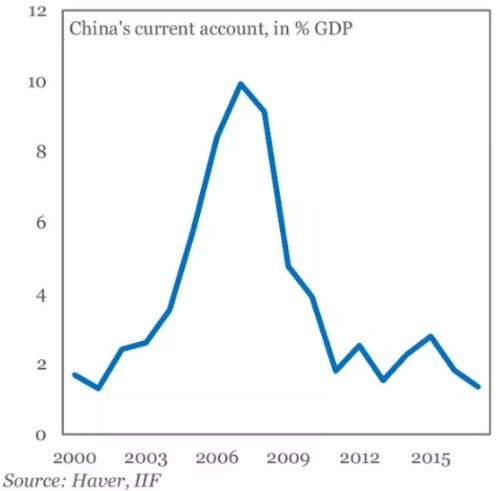

对应的经常账户盈余来看,2008年达到了1330亿美元之后,一路下滑,到今年第一季度已经出现负值。

从中国经常账户盈余/GDP比重,中国在2007年达到了10%,随后快速下降,2017年已经回落到了1.3%,创下了18年来新低水平。

显然,从上述恒等式出发,中国的储蓄率在不断下降,未来出口的优势也在快速消失。即便没有特朗普的贸易战,中国经常账户下的商品出口,也面临下降问题,贸易赤字问题已经浮出水面。

“卢卡斯悖论”的“魔咒”

与美国的贸易摩擦可能会进一步加大中国贸易盈余的下行趋势。今明两年,中国的经常账户盈余占GDP的比例,将进一步缩小,不排除明年进入负值的可能性。

这将让中国直接面临汇率的更大波动。近年来,资本外流令人民币汇率受压,但经常账户盈余抵消了这一影响。但是,经常账户盈余的消失,让中国的这一缓冲会大大减弱。假如经常账户赤字更频繁地出现,中国将不得不减持外国资产或加大对外举债以支付本国消费。

很简单,经常账户的赤字,需要进口资本才能填补。外部负债,即欠其他国家的钱,迅速增加,需要中国加大资本项目的对外开放力度,为弥补赤字,中国会选择向外国投资者出售更多债券和证券产品。

换到美国则恰恰相反,美国发动贸易战的根本诉求,恰恰是降低经常项目赤字,从而减少对于国外资本的依赖程度。实际上,随着中国贸易盈余的不断缩小,中国资本流出的规模也会越来越小,2008年之前全球储蓄过剩的局面将快速消失。

然而,全球经常项目的再平衡,在特朗普的贸易战之下,已经陆续展开。但是,资本项目下资金的流动,仍未摆脱“卢卡斯悖论”的“魔咒”。从当前中国作为一个人均收入水平低和资本相对稀缺的新兴市场,却以债权国的身份向国外输出大量资本,且对外净资产规模总体呈上升趋势,就能看出端倪,资本不从富国流向穷国,而是相反。

相关新闻

国内评论

外媒评论

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)