如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:半导体风向标

陈杭:ForBetterChina

本文来自于外发报告免责和风险条款见下文

执业资格:S1220519110008

本文来自方正证券(维权)研究所发布的《特斯拉:拐点已至,半导体重新定义汽车》,欲了解详细内容,请阅读报告原文。陈杭S1220519110008

特斯拉:半导体重新定义汽车

特斯拉是高速行驶的“智能手机”,是插电行走的“服务器”。特斯拉不仅仅是新能源汽车的革命,更是汽车含硅量跃迁性的提升,单车用的半导体成本是手机的几十倍以上。从功率半导体,CIS,存储器到半导体设备材料,整个产业链都会受益。

1、功率芯片是特斯拉的“大脑”。汽车动力系统=电池+电驱(电机+电控),电控接收整车控制器的指令,以控制整车的运动。电控中主要是逆变器,逆变器主要是SiC/IGBT模块,所以IGBT模块相当于汽车动力系统的“CPU”。

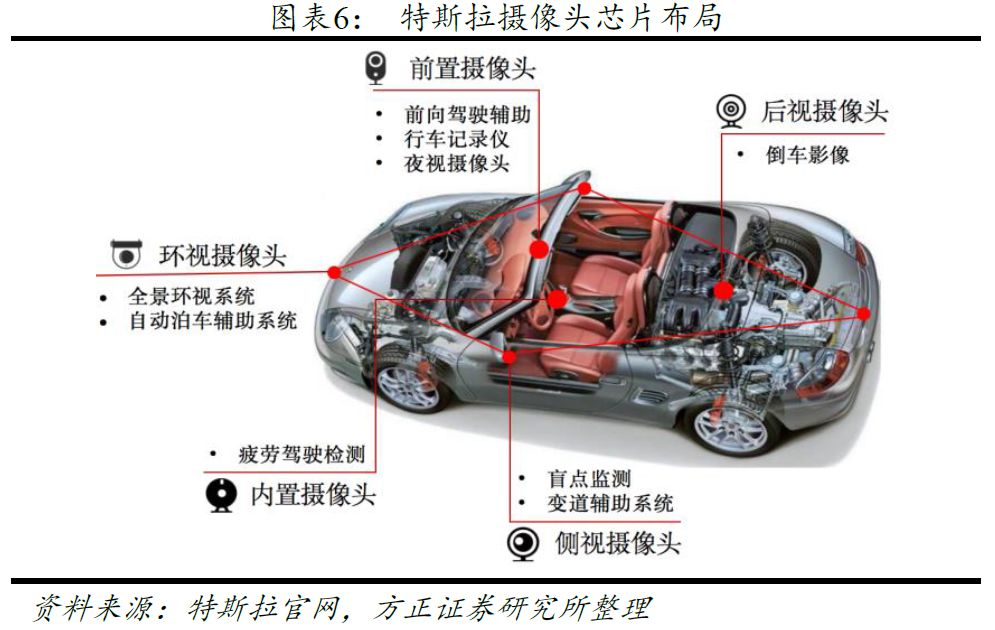

2、摄像头CIS是特斯拉的“眼睛”。数量上,倒车后视,环视,前视,转弯盲区等Level3以上的辅助驾驶需要18颗摄像头。单功能上LFM防闪烁,低光可靠性,HDR宽动态对像素也提出要求,纯800万像素的摄像头就需要5颗。

3、存储器Flash是特斯拉的“记忆”。特斯拉自研FSD芯片存储单元的数量与性能大幅提升,是无人驾驶迈向更高层次重要保障。电动汽车整体含硅量提升,利好产业支撑环节半导体设备,5G+AIOT+汽车电子驱动全球半导体设备进入新一轮上行周期。

4、显示器面板是特斯拉的“触觉”。中控显示屏平均达17寸,高于燃油车8寸的平均尺寸,为市场平均应用尺寸面积的4倍以上。汽车的电子化应用趋势将带动LCD车载屏的面积增长需求。

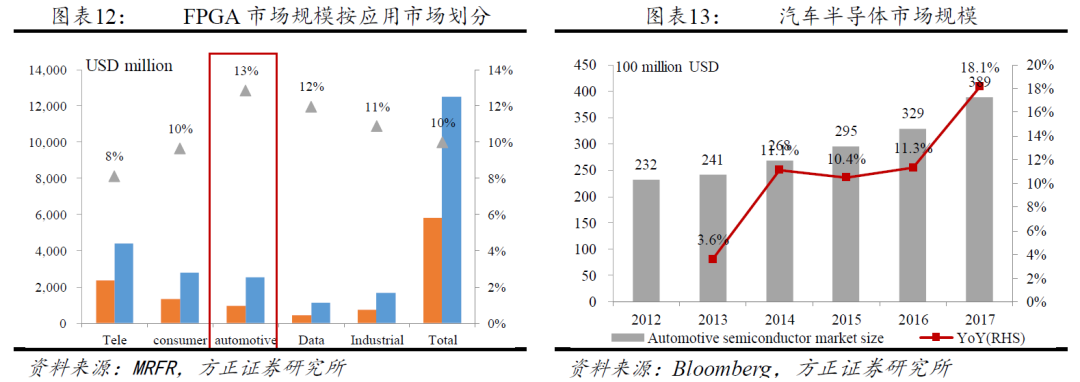

5、FPGA芯片是特斯拉的“心脏”。FPGA和ASIC未来在ADAS系统、马达控制、激光雷达、车载信息娱乐系统和驾驶员信息系统均有较多应用。FPGA市场为9.5亿美元,占比整个半导体仅2.44%,提升空间巨大。上游晶圆代工将受益于下游产品需求提高。

投资建议:

1、功率芯片:闻泰科技(600745)、三安光电(600703)、斯达半导(603290),华润微(688396);

2、CIS芯片:韦尔股份(603501),晶方科技(603005),长电科技(600584);

3、显示器:京东方(000725),TCL(000100),长信科技(300088),蓝思科技(300433),安洁科技(002635),三安光电(600703);

4、ASIC芯片:中芯国际(0981.HK),华虹半导体(01347.HK);

5、存储芯片:兆易创新(603986),北京君正(300223);

6、半导体设备:北方华创(002371),中微公司(688012)。

风险提示

1)特斯拉销量不及预期;

2)特斯拉上海超级工厂产能遇到瓶颈;

3)智能辅助系统发生重大安全事故。

显示面板周期 l 网络安全框架 l 摄像头框架 l ODM l 小米

OLED l 射频芯片 l RISC·V l 半导体设备 l 5G l 华为深度

半导体制造l 功率半导体 l 互联网框架 l 科技蓝筹 l 5G

半导体·深度系列:

闻泰科技l 韦尔股份 l 兆易创新 l卓胜微l 中微 l 三安

北方华创 l 汇顶科技 l 紫光 l 长电 l 圣邦 l 澜起 l 京东方

立讯 l 鹏鼎 l 领益 l 大族 l 传音 l 乐鑫 l 光峰 l 华兴 l 安集

计算机·深度系列:

优刻得 l 纳思达l 南洋股份 l 安恒 l 神州数码 l 中国长城

中国软件 l 金山办公 l 用友网络 l 浪潮信息 l 恒生电子

WPS l 同花顺 l 卫宁健康 l 海康 l 大华 l 金山软件 l 工富

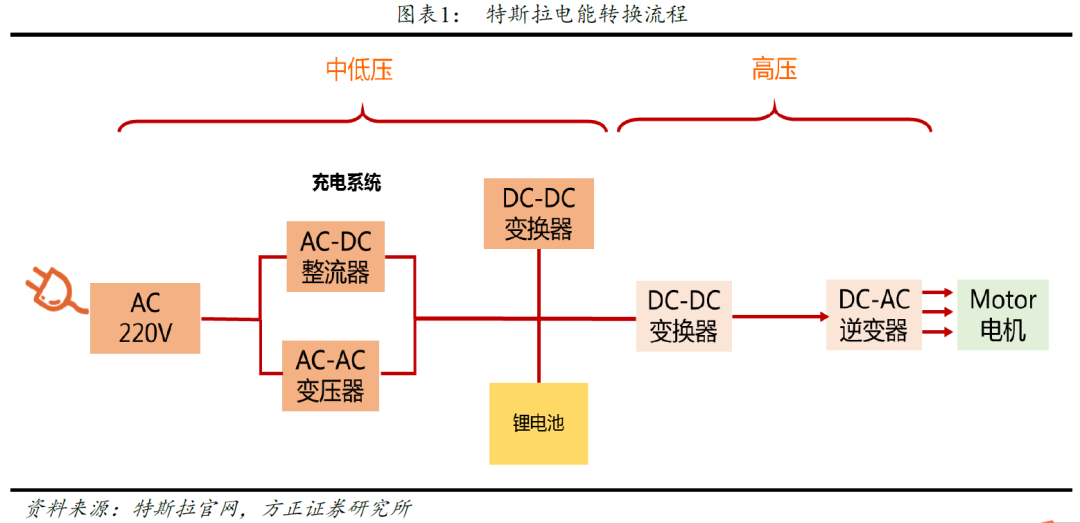

新能源汽车由于不再需要发动机等机械部件,汽车的结构将变得非常的简单,汽车结构主要由电池,电机和电控组成。新能源汽车电子系统主要包括电池管理系统,电机控制器,车载充电机,变换器,逆变器,转向系统,继电器以及被动元器件。

在实际应用场景中,由于汽车各个模块都使用交流电,锂电池的输入电流是直流电,以及各种电气设备电压不同,这样就需要相应的电力转换系统。根据直流(DC)和交流(AC)转换顺序不同,电力转换分为4种模式:变压器(AC-AC)、整流器(AC-DC)、变换器(DC-DC)和逆变器(DC-AC)。

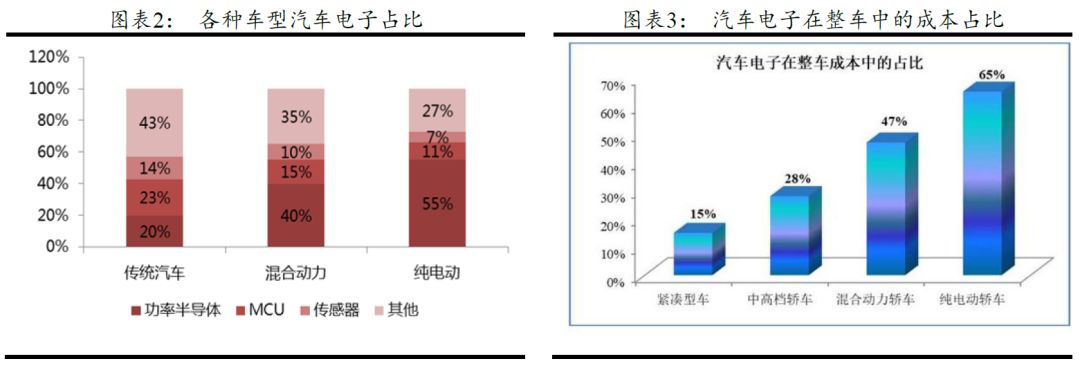

汽车电子在汽车中占据着十分重要的地位,从成本结构来看,对于中高端汽车、电动汽车等其重要性更高。

从传统汽车转变到新能源汽车,价值量增长最大的就是功率半导体。传统燃油汽车中,功率半导体主要用在启动、停止和安全等领域,占比只有20%,按照传统汽车中半导体单车价值350美元,功率器件价值在70美元。新能源汽车电池动力模块要用大量的电力设备,电力设备中都含有有功率半导体,混合动力汽车的功率器件占比40%,纯电动汽车的功率器件占比55%,按照纯电动汽车半导体单车价值750美元计算,功率半导体单车价值量在413美元。新能源汽车用功率半导体是传统汽车的7倍。

在汽车应用中,IGBT主要用在高电压环境的电力驱动系统,电源系统和充电桩。应用范围一般都在耐压600V 以上,电流 10A 以上,频率 1KHz 以上的区域。

电力驱动系统:主要用在逆变器(DC-AC)中,将充电电池12V的直流(DC)电转换成为驱动电机220V的交流(AC)电,是电机驱动的核心。电机控制系统需要用到几十个IGBT,比如特斯拉的三相交流异步电机,每相用28个IGBT,累计84个,其他电机12个IGBT,特斯拉总共用到96个IGBT。

电源系统:主要用在车载充电器(AC-DC)和变换器(DC-DC)中,实现锂电池充电和所需电压等级的电源变换。

充电桩:电网的电都是交流(AC)电,而充电桩分类快充的直流充电桩和慢充的交流充电桩,IGBT主要用在直流快充的充电桩。

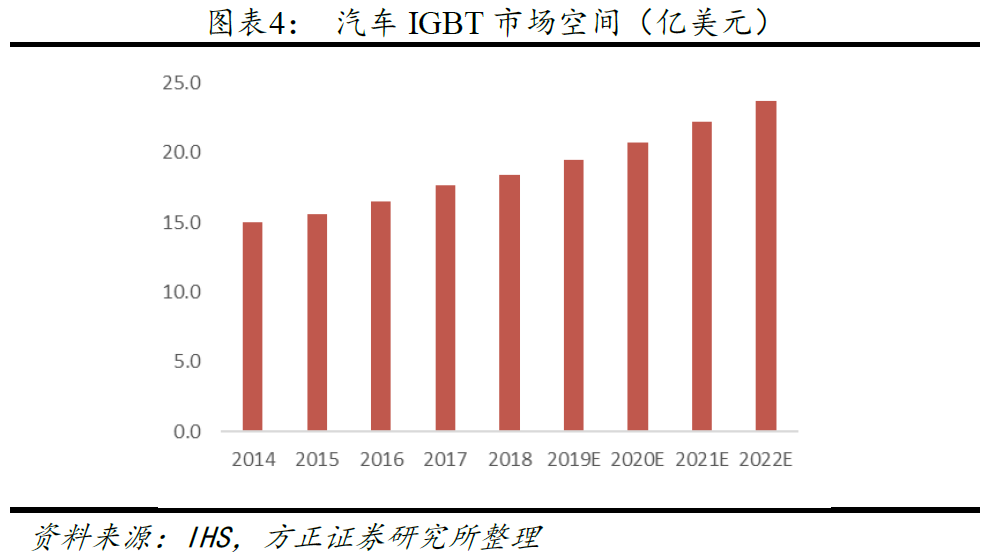

2018年全球汽车IGBT市场容量18.4亿美元,我们预计2020年汽车IGBT市场容量20.8亿美元。

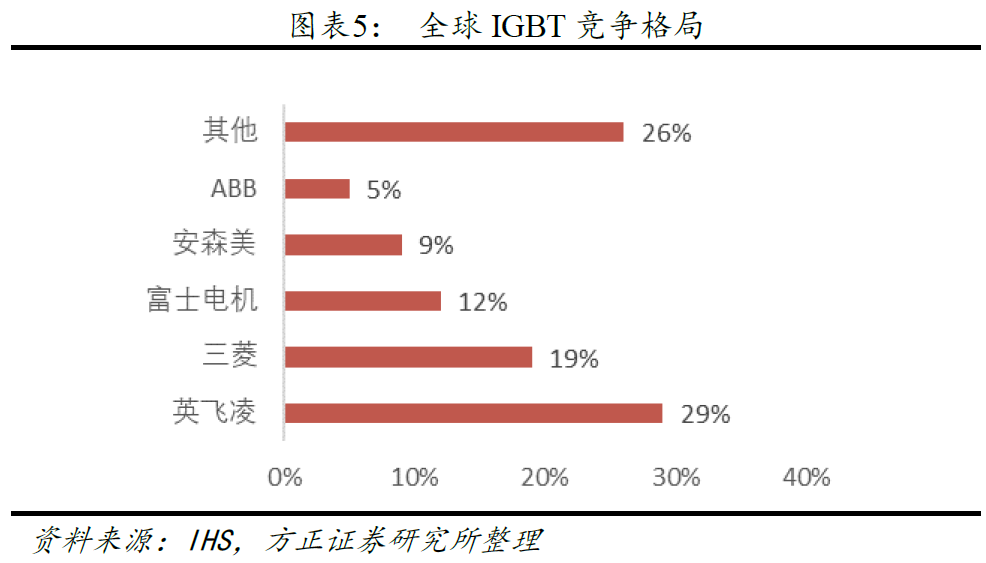

全球IGBT市场中英飞凌,三菱和富士电机处于领先位置,安森美(仙童)主要集中在低压的消费电子行业,电压在600V以下,而中高压1700V以上领域,主要应用在高铁,汽车,智能电网等,基本被英飞凌,ABB和三菱垄断。

视觉系ADAS利用摄像头能够实现路标、行人以及车辆识别、车道线感应等多种功能。高端汽车的各种辅助设备配备的摄像头可多达8个,用于辅助驾驶员泊车或触发紧急刹车。Mcnex公司预测,如果摄像头未来取代侧视镜时,汽车上的摄像头将可能达到12个。而随着智能汽车技术和无人驾驶技术的发展,L3以上智能驾驶车型对摄像头的需求将增加。

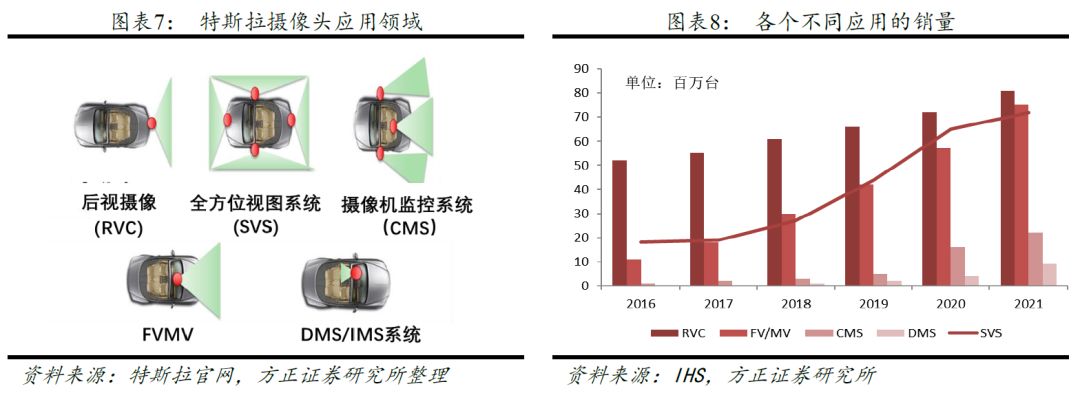

车载领域的CIS应用包括:后视摄像(RVC),全方位视图系统(SVS),摄像机监控系统(CMS),FV/MV,DMS/IMS系统。后视摄像(RVC)是销量主力军,呈稳定增长趋势,2016年全球销量为5100万台,2018年为6000万台,2019年预计达到6500万台。

FV/MV全球销量增长迅速,2016年为1000万台,2018年为3000万台,此后,预计FV/MV将依旧保持迅速增长趋势,预计2019年销量可达4000万台,2021可达7500万台,直逼RVC全球销量。

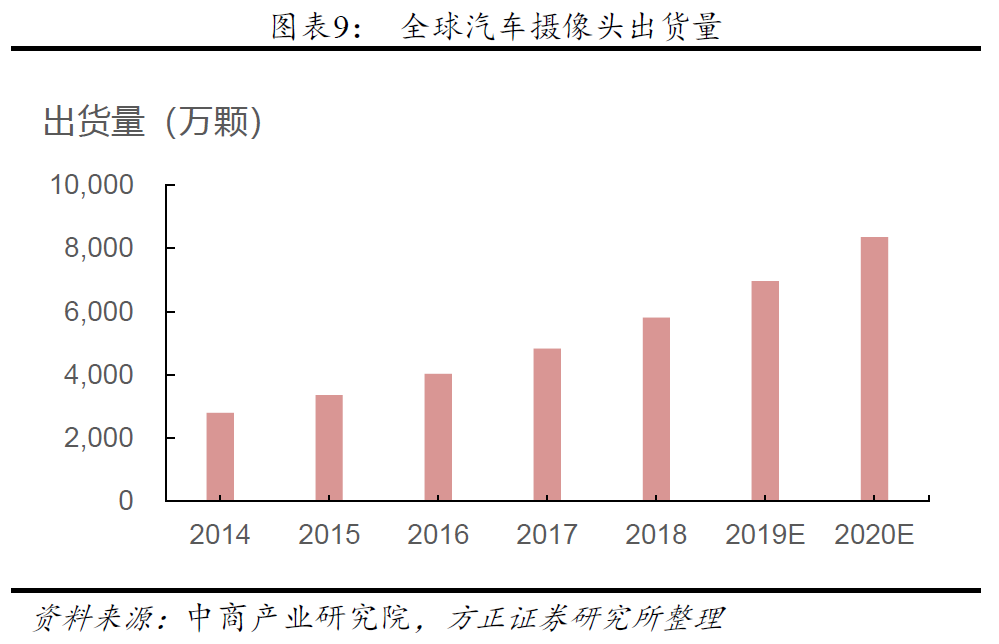

据中商产业研究院预测,全球车载摄像头出货量预计会从2014年的2800万颗增加到2020年的8270万颗。如今多数国家都在制定相应法规,强制新车使用一些特殊的ADAS技术,而车载摄像头在汽车智能化中应用广泛,未来将会成为使用最多的汽车传感器。

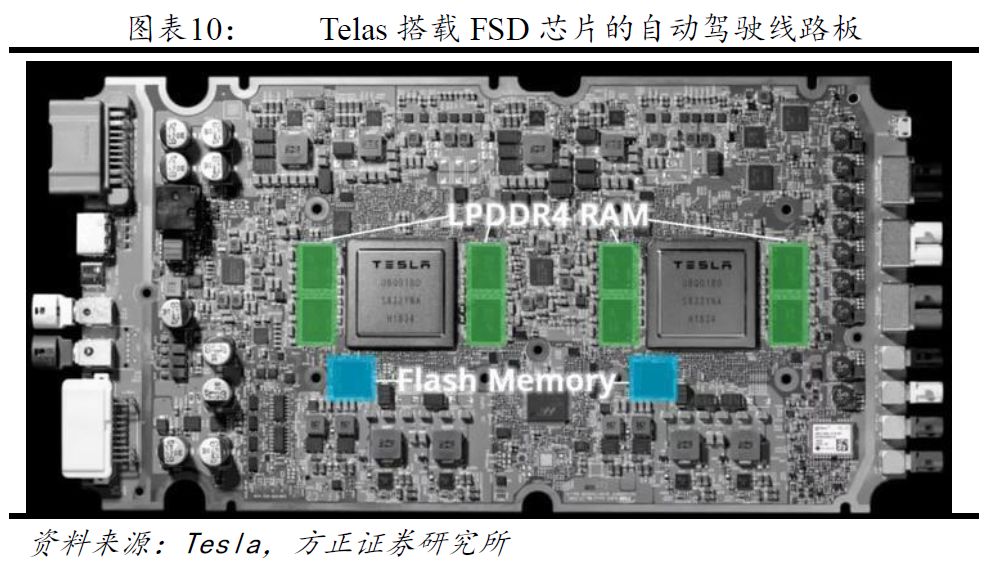

Tesla公布的搭载两颗FSD芯片的自动驾驶线路板中,图中蓝色区域为用于存储操作系统的内存颗粒。考虑到未来迈向更高层次的自动驾驶技术,承载深度学习模型未来可不断升级的内存颗粒向大容量方向趋势明显。

处理器模块两旁绿色是各自 4 片,一共 8 片 LPDDR4 运行内存颗粒,FSD线路板内建LPDDR4 RAM存储器模块以每秒4,266Gb速度运行,峰值频宽达68GB/s,使整合的影像信号处理器每秒可执行高达10亿级像素的操作。

特斯拉有望带动新能源汽车车内电子组件应用化趋势,包括中控大屏(京东方A、TCL集团),汽车精密金属零组件、电池连接片模组(安洁科技),中控显示模组(长信科技),汽车LED大灯(三安光电)等。

特斯拉Model系列产品中控显示屏平均达17寸,高于普通燃油车7-8寸的平均尺寸,约为市场平均应用尺寸面积的4倍以上。汽车的电子化应用趋势将带动LCD车载屏的面积增长需求。

其次,车载屏有较强的定制化特点,通常配备触控功能,相较于普通LCD标准化产品,营收及利润弹性更高。目前车载屏应用仍以a-Si LCD产品为主,预计占比90%,主要由于产品可靠性更高,产品迭代较慢。LTPS LCD占比约10%,LTPS在高集成度和高分辨率上有优势,新能源/互联网车企对LTPS使用意愿更强。随着LTPS行业产能逐步由手机市场向IT及车载市场的转移,未来车载市场份额有望进一步提升。

根据TCL华星统计数据,2019年全球车载屏出货量约1.7亿片,按平均尺寸7寸计算,对应6代线月产能需求约100K。而车载屏,平均尺寸及单车应用数量的提升,将进一步快速带动LCD产能需求。目前来看,在车载屏市场出货最为领先的是日本公司JDI,其车载屏产品以仪表为主,a-Si/LTPS LCD出货量均居全球第一,其中LTPS市占份额约70%。

安洁科技2014年通过收购新加坡适新集团,进入到了汽车电子金属件市场,2016年成功开发新能源汽车业务,并进入特斯拉供应链,目前在电池连接片模组已形成规模供货。未来随着特斯拉上海工厂零部件国产化率的提升,以及Model Y等新车型出货,其营收规模及供应材料类型有望进一步提升。

长信科技触控显示模组业务覆盖全球优质客户,目前已形成在汽车电子、消费电子、可穿戴设备领域触控模组的龙头地位。新能源汽车领域,目前已提供Model X/S车型中控屏产品,同时Model3等车型中控产品正处于产品认证过程中。

蓝思科技与特斯拉合作已超过一年,是全球一级供应商。目前产品包括中控产品组装,包含玻璃、触控、贴合器件,以及B柱模块整体功能组件组装。持续受益特斯拉出货增长,及新能源汽车整体应用趋势。

特斯拉作为新能源汽车旗舰品牌,全系标配LED大灯,包括远光灯、近光灯等,有望带动LED灯具向新能源车型的持续渗透,利好国内LED龙头厂商三安光电。

汽车半导体389亿市场规模,FPGA目前仅占2.4%,自动驾驶发展将提高FPGA和ASIC价值占比。汽车主控芯片包括GPU、FPGA、ASIC等,FPGA目前在相机和传感器中的应用已经相对成熟,未来在ADAS/AD系统、马达控制、激光雷达、车载信息娱乐系统和驾驶员信息系统均有较多应用。根据Bloomberg数据,汽车半导体市场规模2017年达到388.6亿美元,其中FPGA为9.5亿美元,占比仅2.44%,提升空间巨大。

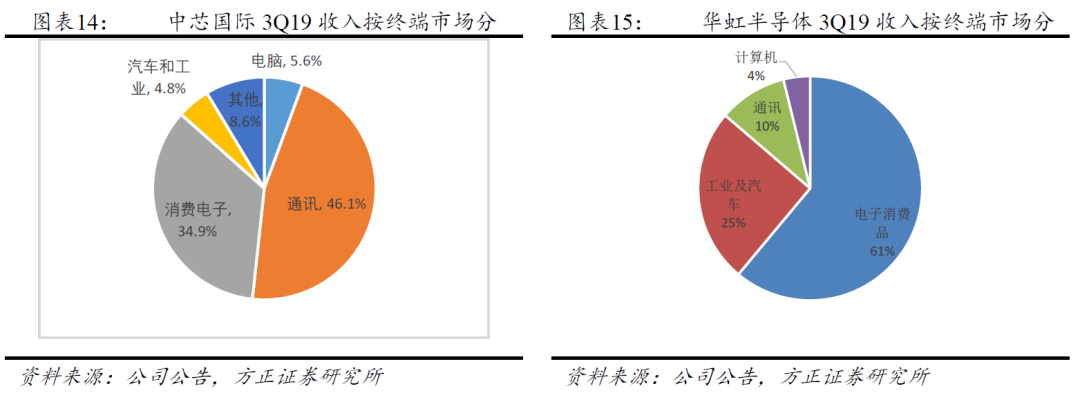

上游晶圆代工将受益于下游产品需求提高,推荐中芯国际、华虹半导体。根据公司公告,中芯国际和华虹半导体2019年3季度汽车及工业市场收入占比分别为4.8%/25%,下游FPGA和ASIC若因为新能源车拉货,将有助于代工厂业绩增长,建议关注。

汽车尤其是电动汽车正逐渐从一个机械产品演变成电子产品,其核心能力不再是发动机,底盘和动力传输系统,而是芯片和软件。电动汽车电子装置含硅量不断提升,利好产业支撑环节半导体设备。

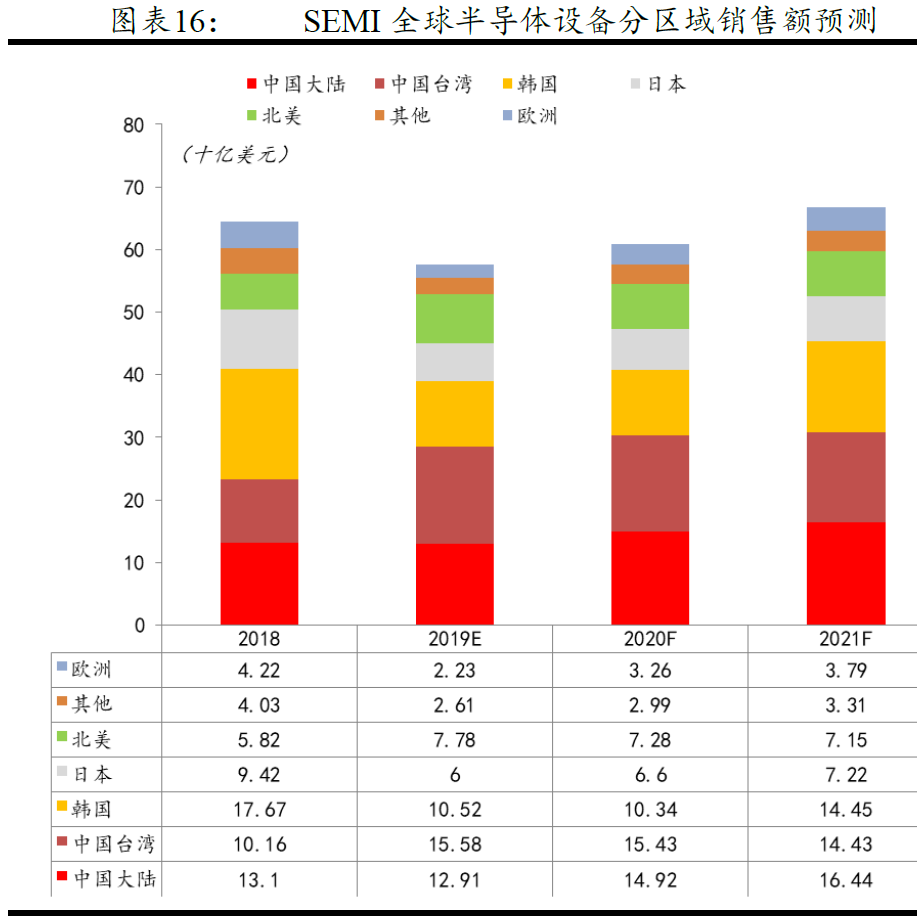

5G+AIOT+汽车电子驱动全球半导体设备进入新一轮上行周期。中国大陆承接半导体制造产能重心,中国大陆设备市场的全球占比持续提升,2021年有望达到世界之首。2019年Q2起大陆自主晶圆厂进入投产高峰期,未来三年半导体设备需求迎来爆发式增长。根据2017年至今大陆自主晶圆厂开工以及投产情况统计,测算未来19-22年半导体设备累计总投资在700亿美元左右,同比2018年120亿美元有很大增长空间,晶圆厂本身扩产有降本的采购需求,有利于国产化率的提升,2018年国产化率不到15%,提升空间巨大。建议关注国内半导体设备龙头:北方华创(002371.SZ)、中微公司(688012.SH)等标的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)