牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

华新水泥:光绪皇帝御批的水泥厂到底怎样? | 风云独立研报

原创 市值风云

112年前,即清末1907年,中国近代水泥工业最早的水泥厂之一——湖北水泥厂创建(华新水泥厂前身),是时任湖广总督张之洞在洋务运动中出示招商,通过官督商办的形式创建的。

此前,他曾将湖北大冶黄荆山采集的矿样寄至德国,经“叠次考验精详”得出的结论是“这种石灰石是生产水泥的最佳原料”。

他说,外国谓水泥“塞门德土”,以中国之银,易外国之土,受亏孰甚,乘国家修建铁路之急需,创办水泥厂,既支援各省,又可挽白银之失。

1907年初招商,2月份福建清华实业公司总经理程祖福应召申办,7月获批。张之洞将集股商办大冶湖北水泥厂,减免税,在湖北境内专利十五年等情上奏清政府。1907年10月初4光绪皇帝朱批“依议,钦此”。

大冶湖北水泥厂于1909年5月2日建成投产,由于其水泥质量优良,1910年清政府农工商部送其生产的“宝塔牌”水泥参加南洋劝业会,在评选中获头等金、银奖牌各1枚。水泥的优良品质为中外人士所称赞。

大冶湖北水泥厂的崛起,是中国民族水泥工业的重大开拓,开创了湖北近代水泥工业的历史。

那么今天,风云君就跟各位老铁来聊聊已有百年历史的华新水泥。

一、水泥行业

一、水泥行业水泥行业有自己鲜明的特点。

1、同质化

水泥产品十分简单粗暴,没有什么明显的差异化,也就是说,水泥这种产品是趋于同质化的。

无论美国的水泥,欧洲的水泥还是中国的水泥,其实质量都差不多,因此低成本生产成为各大水泥企业相互竞争的唯一选择,谁成本低,谁就更有优势。

水泥产品按照强度来进行分级,可分为32.5等级水泥和42.5及以上等级水泥,水泥强度的高低主要是看水泥成分里熟料的占比,熟料占比越高,水泥的强度越大,例如42.5及以上等级水泥的熟料占比高达70%至80%。

32.5等级水泥主要用于乡村建设和房屋装修等,而重大基础设施建设则需要用强度更大的42.5及以上等级水泥。

目前,我国水泥行业正处于由低强度水泥向高强度水泥过渡的阶段,淘汰落后产能是大势所趋。

2、储存时间短

2、储存时间短水泥,最怕水,遇水即硬。空气中的湿气能把它变成硬邦邦的石头,而且这个过程还不可逆,这就对水泥的储存环境要求比较高了。

水泥实际能够储存多长时间,决定于储存条件,一般规定水泥储存三个月,要降低一个标号使用,但在完全干燥或隔绝潮气的条件下储存,例如装在密封塑料桶中,水泥可以储存超过两年。

然鹅,水泥比较便宜,储存成本过高显然不划算,因此,水泥产品在露天的环境中储存会更经济,那么,这就对水泥产品的短期耐久性要求较高了。

3、“短腿”产品

水泥产品价格低廉,长距离运输并不经济,属于短腿产品,走不了远路。

因此,水泥市场天生具有一定的区域性。水泥运输半径的大小取决于运输方式的选择,一般情况下,内陆卡车200公里左右、铁路500公里左右,而水运可达1000公里以上。显然,水运最划算。

所以,各大水泥企业的竞争主要体现在地理位置上的竞争。靠江沿海的水泥企业是占有巨大位置优势的。

另外,在石灰石资源比较丰富的地区有布局的水泥企业会领先于同行一步,占得先机。

4、季节效应

4、季节效应水泥具有较强的季节性,与气温的关系比较密切。

因为建筑施工活动主要是在室外,太热太冷都不利于施工:太热的话,建筑工人容易中暑,而太冷的话,室外滴水成冰。

一般来说,每年的第二季度和第四季度是旺季,第一季度和第三季度是淡季,但不同地区由于气候不一样,有所差别,总体上来说,南方地区的旺季持续时间要比北方地区长一些。

水泥产品价格的变化随着淡旺季呈现出一定的规律,一般来讲,旺季价格较高,淡季价格较低。水泥价格具有明显的季节效应。

5、重启成本低

水泥生产线的重启成本比较低,产能说上马上就能上,当然,说下马上也能下。

产能的大小主要取决于水泥产品的市场价格,当水泥企业有利可图时,供给会马上上来,而当入不敷出时,供给又会自动缩小。

6、有经济周期

水泥行业对建筑行业依赖性较强,水泥需求主要来源于基建和地产,与固定资产投资增速关联度较高,水泥行业属于周期性行业。

随着中国经济迈入新时代,由高速增长阶段转向高质量发展阶段,固定资产投资增速放缓以及房地产调控政策趋严,将会对水泥市场需求产生一定影响。

说完了水泥的基本属性,下面开始切入正题。

二、公司的主业和产品

二、公司的主业和产品华新水泥上市之初,是一家专营水泥制造和销售,水泥技术服务,水泥设备的研究、制造、安装及维修,水泥进出口贸易的专业化公司。

近年来,公司通过实施纵向一体化发展战略、海外发展战略以及环保转型发展战略,在水泥主业的产业链上下游进行延伸,增加了商品混凝土、骨料的生产和销售、水泥窑协同处置废弃物的环保业务、国内国际水泥工程总承包、水泥窑协同处置技术的装备与工程承包、高新建材等相关业务。

截止目前,公司拥有完整的水泥行业产业链,以及依托水泥窑协同技术的环保产业,具备了水泥供应链上下游一体化的协同竞争能力。

公司在湖北、湖南、云南、重庆、四川、贵州、西藏、广东、河南等省市及塔吉克斯坦、柬埔寨总计拥有190余家分子公司,具备水泥9000万吨/年、水泥设备制造5万吨/年、商品混凝土2380万立方/年、骨料2100万吨/年、水泥包装袋4亿只/年及处置废弃物550万吨/年(含在建)的总体产能。

众所周知,水泥行业属于成熟行业,市场竞争十分激烈。那么,华新水泥的表现如何?

我们还是得从公司的经营层面、财务层面说起。

三、财务分析

三、财务分析1、盈利能力

华新水泥2013年至2017年的营业收入分别为159.84亿元、159.96亿元、132.71亿元、135.26亿元和208.89亿元,年均复合增长率为6.92%,呈现出先降后升的趋势。

公司2013年至2017年的净利润分别为13.95亿元、14.94亿元、2.26亿元、6.21亿元和22.12亿元,年均复合增长率为12.22%,跟营业收入的变动趋势基本一致。

公司2013年至2017年的净利率分别为8.73%、9.34%、1.70%、4.59%和10.59%,也是先降后升。

公司业绩的变化主要是受水泥行业的供需关系所影响。

2015年以前,水泥行业产能过剩,水泥产品竞争激烈,所以公司的业绩受到比较大的影响;2015年以来,随着供给侧改革的推进,环保政策趋严,水泥行业总供给减少,公司业绩开始触底反转,迎来了量价齐升。

需要说明的是,如果政策层面发生变化,错峰生产执行不力,或者环保督查放松,关停的中小水泥厂卷土重来,导致供给增加,在总需求不变的情况下,水泥价格会出现回落,公司的业绩将会受到影响。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)根据最新披露的2018年业绩快报,公司2018年实现营业收入274.66亿元,同比增长31.48%,实现归属于上市公司股东的净利润51.81%,同比增长149.39%,营收与利润双升。

公司公告称,2018年公司业绩的大幅增长,主要是受益于:

第一, 国家大力推进供给侧结构性改革及加大环境治理力度,行业去产量、去产能,供求的动态平衡关系进一步改善,公司水泥、混凝土及骨料等产品的价格较上年同期均有较大幅度的上涨;

第二, 公司运营管理进一步改善,环保处置、燃料替代等有效地消化了部分原燃料价格上涨的因素;

第三, 产销规模有所扩大,2018年公司骨料销量同比增长26%,水泥和商品熟料销量同比增长近3%。

下面来看营业收入的具体构成。

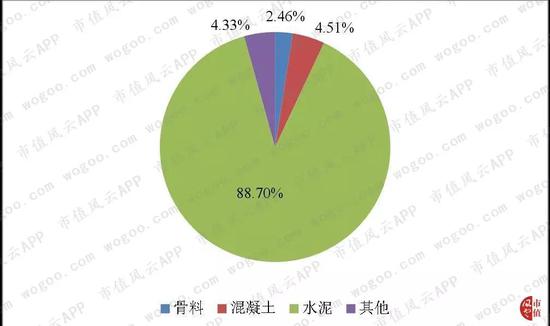

根据华新水泥披露的2017年年度报告,公司的营业收入按行业来划分,大体上可分为水泥、混凝土、骨料和其他四大部分,其中水泥收入占比高达88.70%,是公司收入的最主要来源。

(数据来源:东方财富Choice数据)

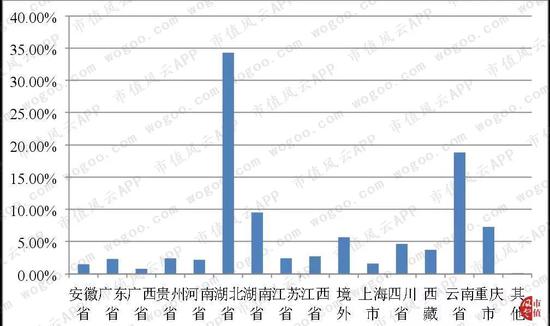

(数据来源:东方财富Choice数据)根据公司披露的2017年年度报告,公司的营业收入按地区来划分,大体上可分为境内收入和境外收入两大部分,其中境内收入占比高达94.32%,说明公司的收入主要来源于境内。

公司的境内收入又可以按省份来划分,可分为湖北、湖南、云南、重庆、四川、西藏、江西、贵州等地区。

其中湖北地区是公司的第一大收入来源,占比高达34.29%;其次是云南地区,收入占比为18.83%;排在第三位的是湖南地区,收入占比为9.52%;排在第四位的是重庆地区,收入占比为7.28%。

公司来自其他地区的收入占比相对较小,这里不再一一列举。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)华新水泥近5年来的毛利率分别为27.93%、29.49%、23.66%、26.28%和29.55%,大体上呈现出先降后升的趋势。

公司的毛利率在同行业可比公司中处于中间水平,由于水泥产品的同质化,所以各家公司的售价差别不大,毛利率的高低,反映出的是各大公司的成本控制能力。

公司产品的竞争力低于海螺水泥、祁连山等同行业可比公司,说明公司产品的直接获利能力尚有一定的提升空间。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)接着来看公司水泥产品的成本构成。

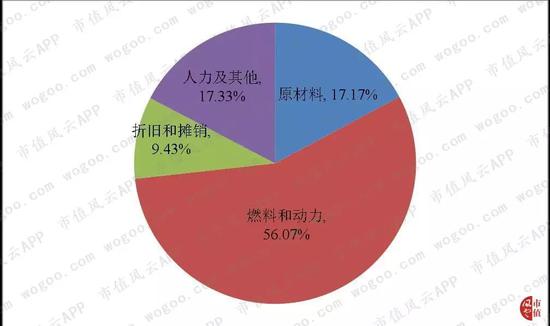

根据公司披露的2017年年度报告,公司的水泥产品成本构成主要由燃料和动力、石灰石等原材料、折旧和摊销、人力及其他四部分组成。其中燃料和动力成本占比56.07%,是水泥产品成本构成的大头,因此,水泥产品的成本高低受煤价和电价的影响较大。

如果煤价由于供需关系变化而大幅上涨,则公司的水泥生产成本会随之上升,而当该部分成本无法完全转嫁至水泥产品售价上面时,势必会对公司的盈利能力造成影响。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)华新水泥的净利率水平在同行当中处于什么位置呢?

公司的净利率水平在同行业可比公司中处于中上水平,2017年的净利率水平仅次于海螺水泥,说明公司的盈利能力较强,但跟行业龙头相比还有一定的差距。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)最后来看下华新水泥的期间费用情况。

公司的管理费用率近5年来分别为5.84%、6.09%、6.90%、6.94%和5.76%,在同行业可比公司中处于较低水平,处于最低水平的公司是海螺水泥。

公司的管理费用率较低,主要是因为公司相对同行来说更具有规模优势,其管理费用占总营收的比重较小,但公司的规模优势不及海螺水泥。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)公司的销售费用率近5年来分别为6.92%、6.99%、7.99%、8.17%和6.71%,在同行业可比公司中处于最高水平,说明公司对销售费用的管控能力跟同行相比还有所差距,有进一步优化的空间。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)公司的财务费用率近5年来分别为3.78%、4.09%、5.08%、4.21%和3.16%,总体上呈现先高后低的走势,在同行业可比公司中处于中间水平。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)2、营运能力

一家企业的核心竞争力之一就是对其供应链的管理能力,这种能力主要体现在对上下游资金的占用和自身资产的营运周转上。

如何高效运营资产,提高资产运营效率就显得十分重要。从财务层面可以通过净营运周期这个指标来衡量公司营运能力的强弱。

净运营周期可以用应收账款和存货周转天数之和再减去应付账款周转天数来进行量化衡量,它体现的是一家企业从采购原材料进行生产、到销售产品、再到最后回收现金的整个过程所需要的天数。

净运营周期越短,说明公司资产运营效率越高,特别是负数的情况下,表明公司在行业中的议价能力很强,可以占用上下游资金来维持自身的运营周转。

华新水泥近5年来的净运营周期分别为-14.33天、-15.30天、-28.50天、-41.67天和-24.99天,在同行业可比公司中处于最低水平,说明公司资产运营能力很优秀,在供应链上下游中的议价能力很强悍,具备话语权。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)3、偿债能力

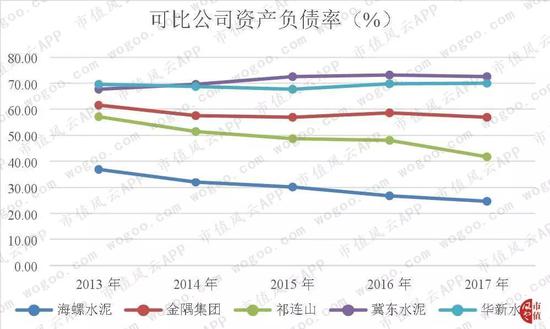

华新水泥近5年来的资产负债率水平分别为61.59%、57.58%、56.93%、58.53%和56.87%,基本上保持在58%的水平上下波动,但波动不大。但在同行业可比公司中,处于较高水平。

由此可见,公司在负债的管控方面跟同行相比要弱一些,有一定的偿债压力。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)4、现金含量

收现比是指销售收入现金含量,即销售商品、提供劳务收到的现金/营业收入,即实现一元收入实际收到多少现金。

华新水泥近5年来的收现比分别为1.11、1.19、1.21、1.18和1.1,公司销售回款的质量较高。

(数据来源:东方财富Choice数据)

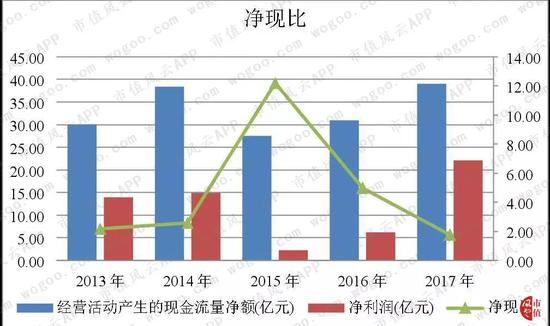

(数据来源:东方财富Choice数据)净现比是指净利润现金含量,即经营现金流量净额/净利润,反映企业实现一元净利润实际流入多少现金。

华新水泥近5年来累计实现净利润为59.48亿元,经营活动现金流量净额为165.99亿元,净现比为2.79,即实现1元的净利润流入的现金为2.79元。

逐年来看,公司的净现比大体上呈现先升后降的趋势,但总体上来讲,公司的净利润现金含量很高,公司的净利润质量很高。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)5、募集资金与股东回报

华新水泥上市以来募资共5次合计40.92亿元,而向股东分红派现21次合计18.57亿元。派现金额仅占募资总额的45%,换句话说,公司为了发展投入的资金只有不到一半回报给了股东,回报相对比较单薄。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)四、结语

通过以上对华新水泥的财务分析,可以得知:

公司的盈利能力相对较强,但跟海螺水泥等同行相比还有一定的差距;

费用管控能力较好,但销售费用的管理上还有可以优化的空间;

公司在供应链上下游中有较好的议价能力,资产运营效率较高;

公司的负债率较高,有一定的偿债压力;

公司无论是收现质量还是净利润的现金含量都比较高,但给予股东的分红回报却比较单薄。

总之,华新水泥的各项财务指标相对良好,无重大异常。

公司紧追行业领导者的脚步,不断发展壮大自身,是一家相对来说实力较强的水泥公司。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)