文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

现在都是短期性的扰动,驱动利率下行的经济环境与货币政策都没有发生实质性的改变。

年初以来,债市萎靡,长端利率下行受阻,10年国债到期收益率在3.1%附近波动已近3个月,未来继续下探的动力与空间有多大是不少投资者关心的问题。

从基本面来看,去年下半年,大家对于经济的判断是一致性的悲观,利率在不断加码宽松的货币政策与资金面的带动下,下行的非常顺畅,但是今年一季度,情况出现了变化。

一来超过4万亿的社融带动存量增速大幅反弹,周期商品价格回升,中美贸易谈判取得显著进展等信息扰动了人心,让大家对经济有了更多的信心,风险偏好回升,压制了利率。

二来央行对资金面的呵护有所减弱,2月份的跨月,3月份的缴税等关键时点,资金面都出现了收紧的迹象,资金利率的波动加大,货币政策进一步宽松的预期落空。

对这两点,我们认为现在都是短期性的扰动,驱动利率下行的经济环境与货币政策都没有发生实质性的改变。

基本面我们现在看不到有效且持久的融资需求。政府部门加杠杆的空间依然受地方财政约束,要更多依靠中央,但今年中央赤字率偏低,基建向上反弹的空间不大,对经济是托底而非刺激。

地产投资1-2月虽然超预期回升至11.6%,但土地购置费用大幅回落了22%,对投资完成额的贡献率从34%的高点下滑至24%。

从反映即时土地成交情况的100大中城市成交价款仍在大幅回落来看,土地购置费用增速在未来还会继续下滑。

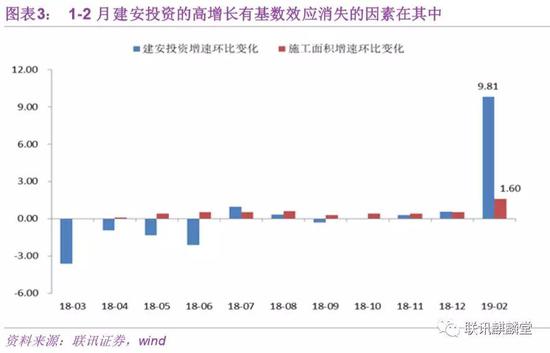

对今年1-2月地产施工面积起支撑作用的主要是建安投资,而推动建安投资大幅回升的两个因素,综合来看也难以带来强劲的融资需求。

一是统计方法差异消失,增速向正常水平回归。2018年,由于房地产投资统计方法从形象进度法改成财务支出法,当年的建安支出被压低,2017年数据未进行回溯调整,在高基数作用下,建安投资跌幅不断加深。

进入2019年后,统计方法开始一致,基数回归正常,扰动消失,所以在施工面积增速仅提高了1.2%的情况下,建安投资增速大幅提高了9.8%。

这一点预计在2019年全年都会对地产投资形成数据表观上的正贡献,但无法带来实质性的融资需求。

二是存量项目加快施工带动施工面积回升。从组成来看,房地产施工面积=本期竣工+本期新开工+上期跨入本期施工+上期停缓建在本期恢复施工+本期施工又停缓建。

其中竣工面积跌幅不减,新开工单看1-2月份数据,增速从17%下滑至6%,也不是施工回升的主要原因,未来甚至会进一步下滑对施工构成拖累。

因为从历史数据来看,100大中城市土地成交面积领先新开工面积大约4个月左右的时间,而这一项在去年10月份左右开始加速回落,意味着今年2月份新开工面积增速的断崖式下滑仅是开端。

后三项都是存量项目,是推动1-2月施工面积回升的主要原因。主要推动力在于:

1)房企加快新开工项目进程,以达到预售条件。随着新开工面积增速回落,新增项目减少,这一部分的支撑作用很快会消失;

2)2017-2018年大量销售的期房将陆续步入交房周期(一般期房交房在1-3年左右),部分停缓建的施工项目复工,预计这一因素将贯穿整个2019年,对施工面积增速的回升起到正面的作用。

但是,我们也不宜高估这一正面因素的贡献,因为三四线城市过去两年大规模的棚改,今年可能出现断崖式的下滑。

从我们统计的已经披露棚改开工计划的19个省市数据来看,2019年全年棚改规模只有270万套左右,要比2018年全年下降50%左右。

考虑到三四线城市的销售面积占据了全国销售的90%,未来即使一二线城市出现了结构性的复苏,全国销售数据也很难转好。

在这样销售环境下,一来房企的库存会被动累积,资金占用在存货端,财务状况会进一步恶化,为保周转,房企可能会停止部分项目的建设,延迟交房;

二来中小房企融资能力弱,生存压力更大,会被兼并或退出市场,它们的在建项目会烂尾或停工缓建。

因此,如果销售大幅恶化,交房需求带来的复工可能难以抵住房企维系生存考虑下带来的停工潮,施工面积增速在此种情形下,也难以持续改善。

制造业投资我们先前说过,主要是设备更新+技术改造需求带动的被动投资,产能利用率下滑、新增意向投资项目增速下滑、制造业行业的企业家信心指数下滑等信号都是间接的例证。

一般来说,这种被动投资的周期比较短暂,2016-2017年也出现过类似的由改建、技改驱动的制造业企稳回暖周期,当时的主体是国企和控股企业,时间仅持续了7个月左右。而这一轮由民间投资主导的制造业回升周期已经持续了9个月左右的时间,可能已经结束。

今年1-2月份制造业投资的大幅下滑可能仅仅只是一个开端,随着上游需求的进一步萎靡,盈利的下降,制造业投资可能再难迎来主动的扩张。

高新技术制造业和新经济的制造业在政策的呵护下,可能更具持续性,但其体量尚小,融资需求低,还不足以逆转制造业稳中趋缓的格局。

在三大融资主体都缺乏加杠杆动力或空间的情况下,我们如今看到的新增社融高增,存量增速反弹可能缺乏持续性。后续有两种演变路径:

第一,社融二次触底。2018年末的社融底只是一个“假底”,1-2月社融增速回升是银行提前消耗储备项目所致,这种现象虽然每年都会出现,但在“资产荒+利率下行”的担忧下,这种前置信贷投放的行为被放大,进而导致1-2月份社融超预期增长。由于这种行为提前透支了融资需求,信贷后期会加速下滑,从而带动社融二次触底。

第二,社融企稳,但向上弹性有限,后续将在底部震荡,类似于2015年二季度至2016年末。

对债券而言,这两条路径对利率下行都不会构成强约束。

因为社融底部震荡对经济的带动作用有限,从社融触底到经济触底,中间的传导时间偏长,比如2015年二季度社融触底企稳,但实际GDP增速到2016年三季度才触底稳定在6.7%一线;

另一方面要宽信用保证社融增速稳定甚至反弹,首先需要保证货币环境的相对宽松,以压低融资利率,帮助信托、银行等金融机构恢复负债端。

现在,社融刚显现反弹迹象,企稳动力尚有欠缺,经济短期内触底的可能性较低,货币政策边际收紧的概率也不大。

最近央行对资金面的呵护力度有所减弱,一来是因为资金利率中枢在年初降准的影响下处于较低的水平,二来可能与近期快速上涨的股票市场有关,结合证监会开始查配资等场外加杠杆行为,货币政策的短期目标可能切换成了防范资产价格泡沫。

如果后期股票涨势放缓,或出现调整,热度冷却,货币政策将回归基本面这一最根本的锚,在融资需求依然偏弱的环境下,对资金面的呵护也会重新加大。

因此,对利率来说,现在出于对货币政策难再进一步宽松的悲观预期而产生的调整反而是左侧机会。

但从下行空间来看,今年要远低于去年。一来是因为从去年年中算起,宽货币宽信用已经三个季度,投资者对流动性向实体传导渗透的预期与日俱增,风险偏好容易反复,经济多空分歧加大,对利率不再是一致看多的铁板。

二来从2002年算起,10年国开和10年国债现在分别在历史的32%和22%分位数,已处于较低的点位。

从历史数据看,10年国债和10年国开大幅突破现有分位数有三次,分别是2005年、2009年和2016年,而这三次都伴随着资金面的极度宽松。

1)2005年,外汇占款连续多月增长1000亿以上,七天银行间质押式回购利率下至1.1%的位置;

2)2009年,降准降息,七天银行间质押式回购利率下行至1%以下;

3)2016年,降准降息,七天银行间质押式回购利率受利率走廊约束稳定在2.4%左右,但交易所隔夜回购利率最低下行至1.1%附近。

现在货币政策宽松的基调虽然没有发生改变,但从去年隔夜利率降至1.5%以下后,央行均以窗口指导、回笼流动性等方式调节使其回升来看,除非经济出现断崖式的下滑,否则资金面很难出现极度宽松的情况,长端利率下探的空间可能也相对逼仄。

因此,今年对利率要更多以交易为思维来做,捕捉货币进一步宽松与经济预期差带来的波段机会。

信用相对而言,机会更佳。一方面在货币政策保证流动性合理充裕的环境下,资金利率仍会处于相对偏低的水平,R007与3年AA+中票之间的息差目前仍有120BP左右,依然有压缩的空间。

另一方面,宽信用+需求不振的组合下,实体流动性可能会向金融资产输送,追求绝对收益的基金专户、证券类信托与银行理财等广义基金产品户负债端会有所修复。而这些产品户的成本刚性,负债端的预期收益率下行速度要慢于资产端的投资回报率,会更倾向于追求具有更高票息保护的中低等级信用债。

比如,假设某个购买基金专户的投资者,其索要的投资回报率为6%,则对于一个杠杆率为1.5,资金利率为3%的专户来说,在资本利得为零的中性情况下,其投资组合的加权到期收益率至少要达到5%。

(5%由公式“加权到期收益率*1.5-3%*0.5=6%”倒推而来)

而现在3年期AA+中票的到期收益率还不足4%,要达到5%就需要组合采取下沉资质或拉长久期的方式来索要更高的收益。

对应到现实中,我们更推荐投资者选择票息策略。因为今年利率的波动会明显加大,拉长信用债的久期会加大利率风险敞口,长期限的信用债,其流动性也不佳,对负债端的压力会更大。因此相对而言,中短久期高票息的策略更具确定性。

但是,考虑到企业盈利仍然趋势向下,主体评级为AA及以下的债券净融资规模与占比依然偏低,在品种选择上,我们更倾向于具有政策加持,融资环境有所改善的城投。

(本文作者介绍:联讯证券首席经济学家)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。