【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

从2G、3G到4G,我们上网的速度越来越快,我们只知道这个网络是由移动、联通和电信三家运营商提供的,但网络的覆盖需要大量的基站,而中国铁塔就是上述三大通信运营商基站的主要提供商。

今日早间,中国铁塔在港交所发布公告称,IPO定价为招股区间底价1.26港元,每手2000股,发行431.14亿股,将于8月8日上市交易,计划净融资534.2亿港元,超越小米成为今年港股募资王。

1、中国铁塔是做什么的?

中国铁塔于2014年7月成立,并由内地三大通信商中国联通、中国移动、中国电信联合注资,其中中国移动、中国联通、中国电信各持有中国铁塔已发行股本的38%、28.1%、27.9%。

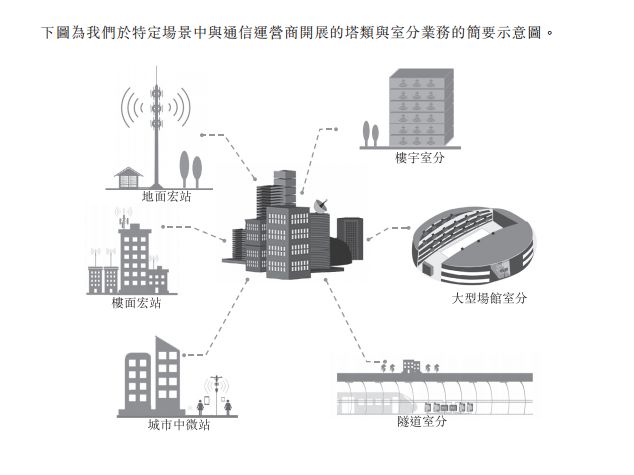

招股书显示,公司主营业务以塔类业务为核心,主要为宏站业务、微站业务、室分业务和跨行业站址应用于信息服务。如何解释这些业务?一句话,建设信号塔,都是为了网络更广更深地覆盖,然后向租户收取租金,租户主要为上述三大电信运营商。

截至2018年3月31日,中国铁塔有188.65万个站址,其中,收购和新建的站址分别为143.31万和45.04万。

下面是中国铁塔的业务图:

(图片来源:招股书 注明:宏站业务实现广度覆盖,微站业务主要实现深度覆盖,站址空间包括路灯杆、监控杆,电力杆、公交站牌等)

2、中国铁塔问鼎港股年度“募资王”

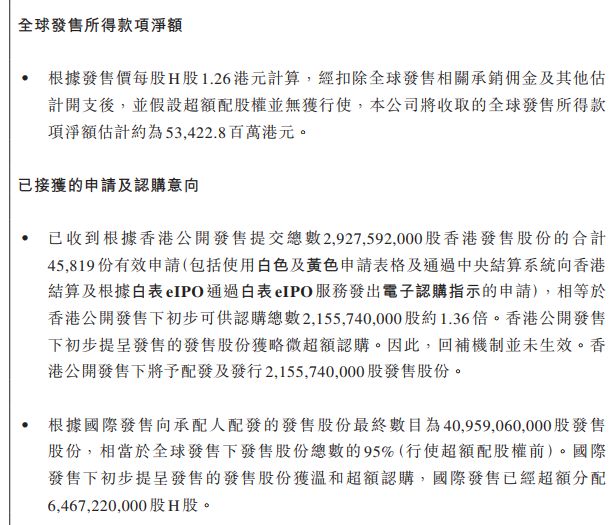

中国铁塔公告显示,每股发售价定为1.26港元,以此计算,扣除全球发售相关承销佣金等开支,公司募资净额约为534.2亿港元。虽然募资金额创下今年港股新高,但就公开发售认购情况来看,散户投资者似乎对这个“巨无霸”并不感冒。

公告显示,此次中国铁塔公开招股部分共获得29.28亿股认购,相当于香港公开发售可认购股数21.56亿股的1.36倍,中国铁塔公开发售的一手(2000股)中签率为100%,也即参与者全都有份,参与认购人数为4.58万人。而小米7月份上市,公开发售认购人数约11万人,超购8.5倍。

有机构数据显示,这一认购倍数创出了香港规模30亿以上IPO最低水平。

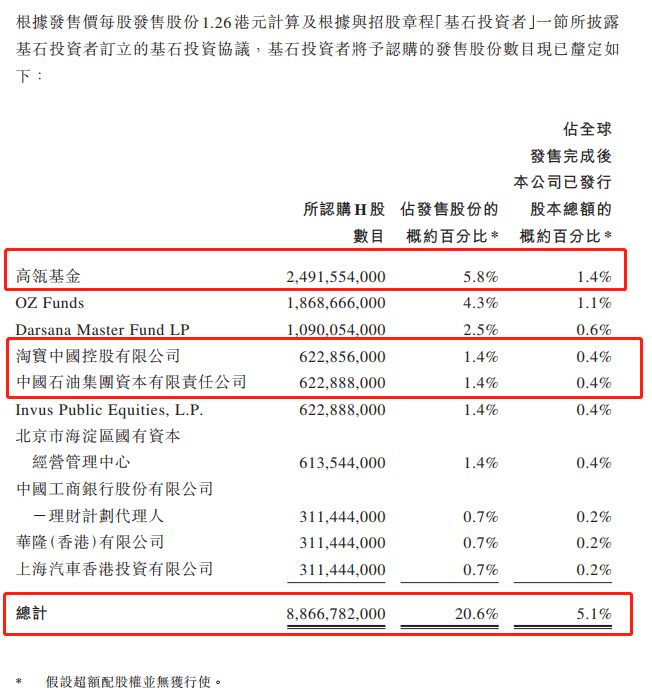

此外,中国铁塔还引入多家基石投资者,包括高瓴资本、淘宝中国、中石油等10家机构,合共认购88.67亿股,占全球发售完成后已发行股份总额的5.1%。

3、募资用途

企业寻求上市首要需求当然是融资,降低资金使用成本。而有机构观点认为,中国铁塔的上市很大程度上是迫于还债压力。

据了解,中国铁塔此次IPO所得款项净额60%用于资本开支,30%用于偿还已用作拨付资本开支及营运资金的银行贷款,10%用于拨付营运资金及用作其他一般公司用途。

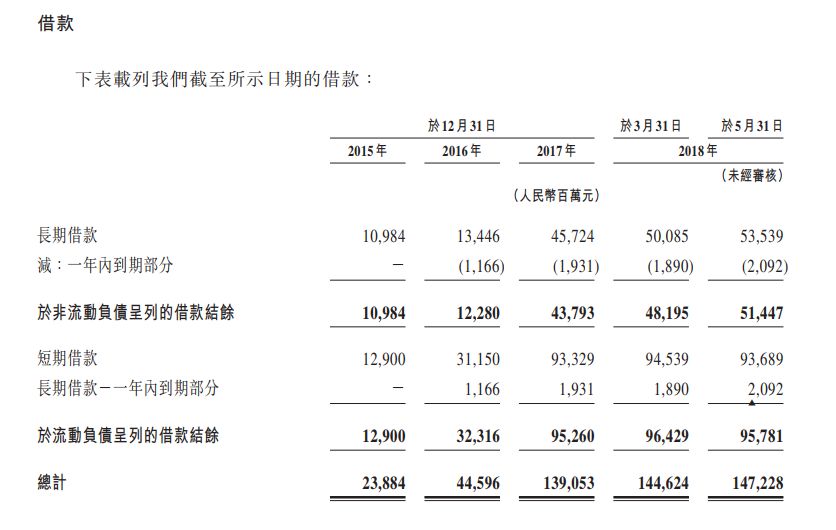

招股书显示,2017年底,中国铁塔负债总额1951.48亿元,资产负债率超过60%,截至今年一季度末,中国铁塔的流动资产为349亿元,流动负债为1471亿元,其中短期借款及长期借贷当期到期部分为964.29亿元。

中国铁塔前董事长刘爱力也曾公开表示,如果铁塔公司无法尽快上市,就不能及时解决债务、财务成本过高问题,会影响到降低3家电信企业运营成本的目标,直接损害3家电信企业利益。

中国铁塔董事长佟吉禄表示,上市后中国铁塔的杠杆水平将进一步下降,财务成本将得到有效控制。

4、财务表现

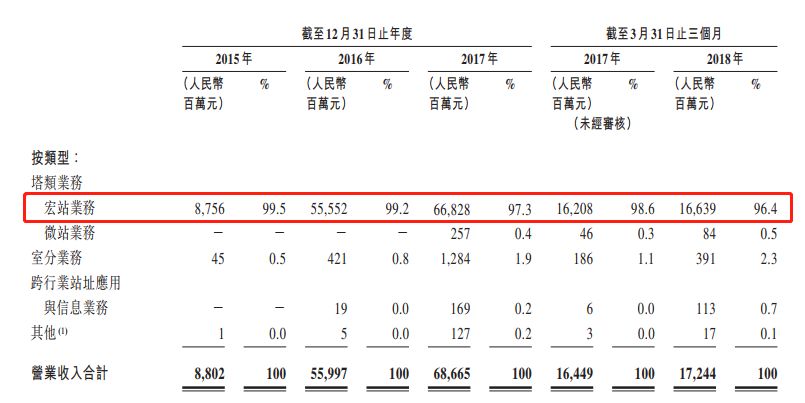

如果按业务类型来分,公司营业收入来源几乎全部来自于宏站业务,自2015年至2017年底,其营业收入分别为87.56亿元,555.5亿元、668.3亿元,占总营业收入比重分别达到99.5%、99.2%、97.3%,截至2018年3月31日,宏站业务营业收入为166.39亿元,占比96.4%,宏站业务租户数达到了264.5万户。

如果按客户来分,中国移动、中国联通、中国电信三大运营商成为公司营业收入的全部贡献者,尤其中国移动在总营业收入中占比超过50%,为公司最大客户,租用的塔最多,这也能说明为何中国移动网络覆盖范围最广、信号最强。

净利润方面,2015年至2017年净利润分别为-35.96亿元、7600万元和19.43亿元,截至2018年一季度,公司净利润为3.8亿元。

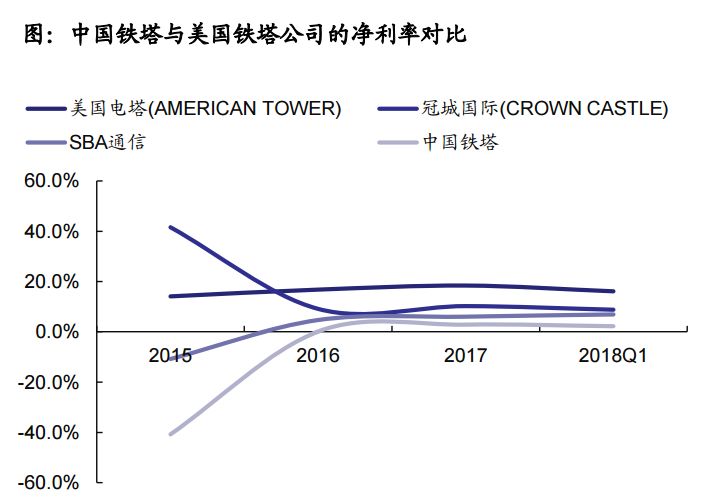

根据咨询机构沙利文报告显示,截至2017年12月31日,按站址计算,中国铁塔市场份额为96.3%,按收入规模计算,中国铁塔市场份额为97.3%。但为何一个在行业领域具有绝对垄断地位的公司,无论是在净利润还是销售净利率方面却始终上不去。

招股书显示,中国铁塔自2016年至2018年3月31日的销售净利率都出奇的低,分别为0.14%、2.8%、2.2%,相比三大美国铁塔公司的净利率均值11.53%差距明显。

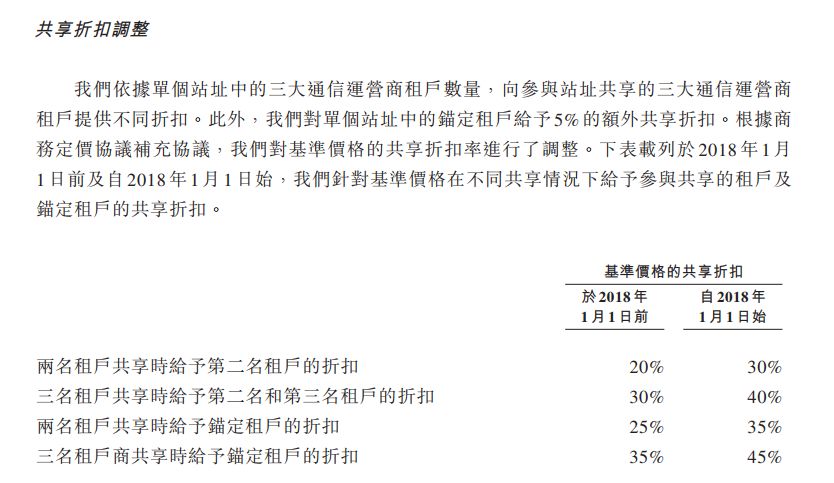

中泰国际TMT助理分析师许汶豪在接受时报君采访时表示,首先,在营运方面,中国铁塔向租户提供租户共享折扣,而国外铁塔一般做法是不会向用户提供任何折扣,中国铁塔的主要收入来源于向三大运营商收取租金,所以在面对运营商客户时,中国铁塔的议价能力远逊于国际同行。此外,对于单个站址中锚定租户给予5%的额外共享折扣,这是中国铁塔净利润始终上不去的原因之一。

其次,过高的折旧及摊销费用。自2015年至2017年及2018年3月31日,中国铁塔的折旧及摊销费用分别为51.38亿元、275.85亿元、326.42亿元及80.41亿元,占该期间营业收入占比分别为58.4%、49.3%、47.5%、46.6%,虽然铁塔属于重资产行业,折旧理应较其他行业高,但是根据美国铁塔的折旧费用一般占营收35%左右,中国铁塔的折旧费用明显过高。

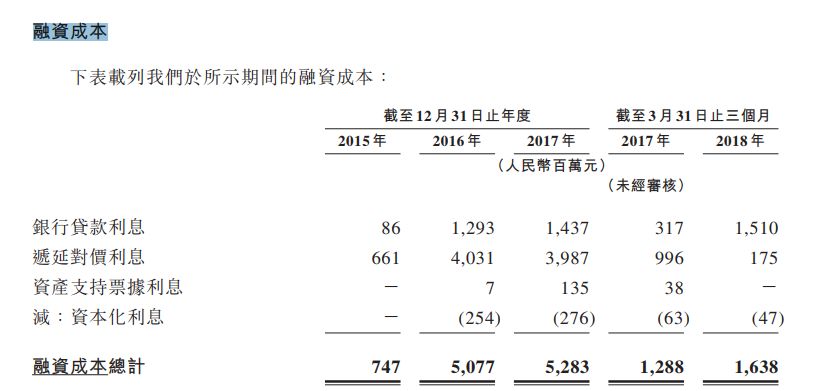

第三,融资成本上涨。自2015年至2017年及2018年3月31日,中国铁塔的融资成本逐年上升,分别为7.47亿元、50.77亿元、52.83亿元及16.38亿元。流动比率处于较低水平,分别为0.8、0.2、0.2及0.2。另外杠杆比率逐年上升,分别为45.4%、49.4%、53.8%、54.5%,在资金流动性减弱时计息负债上升,将进一步影响资金周转。

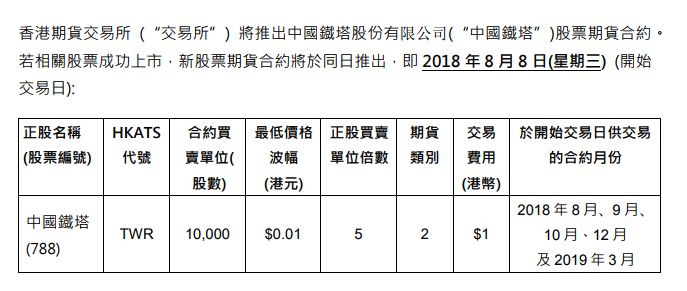

5、上市首日可卖空,港交所推出中国铁塔期货期权

港交所于7月31日发布公告称,将在中国铁塔上市首日(8月8日)向投资者提供多项产品选择:

A:中国铁塔期货及期权

B、中国铁塔衍生权证上市

港交所已通知发行商,可于中国铁塔挂牌首日,以该股份发行相关衍生权证。

C、纳入可卖空指定证券名单

此前小米上市首日,港交所也推出了期货及期权,但这种案例在港股市场并不常见。南华金融集团策略师岑智勇此前在接受时报君采访时表示,推出期权期货的目的是方便投资者实现对冲,以及用不同期权策略实现操作,看好看淡也能操作,可能也是要看新股规模。

6、股价短期上涨动力不足

安信证券在研报中指出,根据中国铁塔披露的信息,一个典型的通信铁塔建站成本包括铁塔建造成本、一体化机柜和电源配套的建设成本,再加上电力引入投资,在不考虑场地租金或土地交易的情况下,一个典型的通信铁塔站址总建设成本约为25.86万元人民币。

随着5G时代的加速来临,预计5G基站的建设将于2019年开始启动,在3-4年内完成主要的网络覆盖。也就是说,中国铁塔将在2022年之前完成5G新增铁塔的建设工作。考虑到:

首先,5G通信技术所处的频段更高、同样范围所需铁塔数量更多;

其次,运营商可能采用5G非独立组网的方式以节约投资;

第三,微基站、小基站的爆发,将降低宏基站及铁塔的需求数量;

综合以上因素,假设5G时代共需要的新站址约为300万个,那么以25万元的单站建设成本计算,共需投入资金共计7500亿元。

而2018年4月,中国铁塔分别与国家电网和南方电网签署了战略合作协议,共推“共享铁塔”新模式。假设5G新站址中,80%的站址都利用社会塔(电力塔等),剩余20%也就是60万个站址需要中国铁塔建造,那么相关投资额也达到1500亿元人民币。

根据此次募资净额534亿港元计算,上市后,假设公司维持最近一期的资产负债率60.6%,那么仍可通过借款或者发行债券的方式募集债权资金314亿元人民币,IPO及债务融资后,公司理想情况下募集的资金合计可达779亿左右,但这与1500亿甚至7500亿人民币的5G铁塔及站址投资额相比,资金缺口仍然较大。

安信证券认为,在比较大的资金压力下,中国铁塔上市的一段时间内大概率会将每年的净利润留存进行再投资,或者偿还其带息负债,因此公司在分红政策应该不会有让人期待的表现。

责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)