⊙黎灵希 时娜 ○编辑 李魁领 8月8日,香港市场年内最大的IPO项目中国铁塔,正式在香港主板挂牌交易。作为总市值逾两千亿港元的巨无霸,中国铁塔有望于月内就被纳入MSCI中国指数。 上市首日,该股以1.26港元/股开盘,与招股价持平。此后股价主要在发行价上下波动,最高触及1.29港元/股,最终报收于1.26港元/股,成交55.26亿港元。 中国铁塔董事长佟吉禄在上市仪式上表示,中国铁塔既是成长型又是价值创造型公司,股东的关注点就是公司的着力点,股东的期望就是公司的责任和奋斗目标。中国铁塔希望明年实行期权激励计划,使公司的机制、体制更有活力。 国际配售投资阵容华丽 此次IPO,中国铁塔共发行431.15亿股,每股发行价1.26港元,净筹资金约534.23亿港元,超越小米成为今年的港股集资王。港交所主席史美伦及行政总裁李小加均出席了8月8日上午的挂牌仪式,可见港交所对这一项目的重视。 资料显示,中国铁塔由内地三大电信运营商中国移动、中国联通和中国电信于2014年合资成立,主要从事通信铁塔等基站配套设施和室内分布系统的建设、维护和运营,目前为全球规模最大的通信铁塔基础设施供应商,内地市场占有率为96.3%。 除了背靠三大电信运营商之外,此次赴港IPO,中国铁塔还引入了豪华的基石投资阵容,包括高瓴基金、淘宝中国、中石油资本、北京市海淀区国有资本经营管理中心等10家基石投资者。据佟吉禄介绍,中国铁塔的国际配售获得了来自国际各地的长线基金、主权基金、对冲基金等多家机构认购。 “2015年10月,我们完成对三家运营商全部存量铁塔资产的收购,迄今全面运营不到三年,我们就取得了快速增长。今天能够在香港主板上市,说明中国铁塔基于共享的商务模式得到广大投资者的高度认可。”佟吉禄说。 有望于月内被纳入MSCI中国指数 虽然有明星股东和豪华基石投资团护航,但公开发售方面,散户投资者似乎对这家“巨无霸”反应较淡。中国铁塔公开招股仅获得0.36倍超额认购。不过,相较于同日上市新股百济神州开盘后即跳水破发,中国铁塔股价表现较为稳定,主要在发行价上下0.02港元处波动,最终收于1.26港元,守住发行价。 为给股价保驾护航,中国铁塔本次IPO设置了“绿鞋机制”,即其国际承销商可行驶15%的超额配股权,要求中国铁塔额外配发不超过此次全球发售股份15%的H股。在国际市场上,这一机制常被许多新股用于维护上市初期股价稳定。上证报记者通过查询中国铁塔交易情况获悉,上市首日,其主要承销商之一高盛亚洲贡献了将近30%的买盘。 银河证券表示,市场反应平淡主要因为投资者普遍认为中国铁塔在IPO定价、客户组合和盈利能力方面不具备吸引力。然而,包括银河证券在内的多家机构亦在研报中称,作为具有增长潜力的大型电信相关公司,中国铁塔此次上市的估值低于全球同业。 另据市场消息,自8月22日起,中国铁塔将被纳入MSCI中国指数。有分析人士指出,这对于中国铁塔来说,可能会是一针强心剂。[详情]

■本报见习记者 向炎涛 8月8日,中国铁塔在港交所正式挂牌上市,但全天来看,整体表现平淡。 中国铁塔开盘以1.26港元/股的发行价平开高走,盘中涨幅一度达到2.38%,上涨至1.29港元/股,但午后回落后走势一直平平,收盘报1.26港元/股,总市值2172.99亿港元。 根据此前招股结果,中国铁塔发行价为每股1.26港元,共计发行431.14亿股,占发行后公司总股本的25%,募集资金净额543.2亿港元,超越小米成为今年以来港股市场最大金额IPO。 对于中国铁塔上市首日表现,香港南华金融集团高级策略师岑智勇对《证券日报》记者表示,股价走势平淡或因为中国铁塔本身业务比较冷门,此外估值过高也有一定关系。预计接下来短线股价仍然会在招股价之间波动,待散户沽货后,才有待上升。 作为国内三大运营商剥离铁塔业务重新组建的铁塔类公司,中国铁塔可谓含着“金汤匙”出生,三大运营商既是其主要股东,又是主要客户,三大运营商持股比例共达94%,来自三大运营商的收入占据中国铁塔总营收的99.8%。根据中国铁塔招股书,2018年一季度,中国铁塔营收已达到人民币172.22亿元;净利润3.8亿元。 此外,中国铁塔也是目前最年轻的央企,从2014年发起成立,到2015年正式运营,到如今上市仅三年多时间。 中国铁塔董事长佟吉禄在接受媒体采访时表示,没有三家运营商就没有中国铁塔,也正是三家运营商的支持,才有了中国铁塔的快速发展。此次上市,扩大了股东基数,也增强了资本金,对公司发展来讲,资金能力也更强了,希望明年能实现期权激励计划,进一步使公司体制机制更具活力。 不过,也有业内人士认为,三大运营商共享铁塔的商业模式一方面能给中国铁塔保证稳定的收入来源,另一方面,运营商本身作为股东也限制了中国铁塔市场议价能力,过于单一的业务使其业绩难有大的爆发式增长。 对于未来盈利能力的提升,佟吉禄表示,中国铁塔的定价坚持以成本为基础的市场化定价,未来将进一步增强公司竞争能力,实行市场化定价,使价格竞争方面一样具有优势。这种模式既给运营商带来共享的成果,也会给投资者带来红利。 佟吉禄表示,目前主要收入来自于三家运营商,中国铁塔除了与国际同行做塔类业务之外,这几年新建了51万多座新的基站,增加了100多万租户。除了做塔类业务,还做室分和跨行业业务,利用中国铁塔独特的资源优势,对社会广泛拓展消费者应用业务,已经初步形成多种业务支撑的局面。 德国电信咨询战略咨询总监许可对《证券日报》记者表示,中国铁塔有很多创新业务,未来可持续发展看好。不过这些业务很难成为运营商铁塔租赁业务这样的体量,目前中国铁塔规划的是一体两翼业务格局。 而在业内看来,接下来5G商用带来的基站建设将是中国铁塔增长亮点。 华创证券通信行业研究员束海峰对《证券日报》记者表示,中国铁塔在4G网络覆盖及基站密度仍有提升空间,以及5G网络的商业应用将带来新一轮的大规模组网需求的背景下,站址共享有助于通信运营商在同等开支水平下更多、更快地进行基站布署,推动通信铁塔基础设施市场规模的增长。[详情]

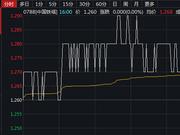

年内全球最大IPO:中国铁塔登陆港股,募资543亿港元 澎湃新闻记者 孙铭蔚 周玲 来源:澎湃新闻 8月8日,中国铁塔(0788.HK)在港交所正式挂牌上市。开盘价1.26港元,与发行价持平,表现波澜不惊。 有趣的是,中国铁塔在上市首日走出了一波“心电图”走势。截至收盘,中国铁塔报1.26港元,全天振幅仅2.38%,最高价报1.29港元。 中国铁塔8月8日走势 中国铁塔董事长佟吉禄在上市仪式上致辞时表示,中国铁塔有幸诞生在“网络强国”、“国企改革”的大背景下,成长于信息通信和移动互联网蓬勃发展的大时代里,春风化雨,实现了快速规模化的发展。 “中国铁塔既是成长型又是价值创造型的公司。上市是新的里程碑,登高望远,面向未来,股东的关注点就是我们的着力点,股东的期望就是我们的责任和奋斗目标。”佟吉禄表示。 中国铁塔发行定价为每股1.26港元,共计发行431.15亿股(行使超额配售选择权前),占发行后公司总股本的25.0%,募集资金约543亿港元,折合约69.2亿美元,成为今年以来全球最大IPO(首次公开募股)。 中国铁塔联合保荐人为中金公司、高盛,联席全球协调人、联席账薄管理人为中金公司、高盛和J.P.Morgan。此次上市的参与方还包括中银国际、建银国际、招商证券国际、招银国际、工银国际、摩根士丹利、UBS、中信建设国际、汇丰等。 中国铁塔有多个基石投资人,包括高瓴基金、OZ Funds、Darsana Master Fund LP、淘宝中国、中国石油集团资本有限责任公司、Invus Public Equities, L.P.及Invus Public Equities, L.P.、北京市海淀区国有资本经营管理中心、上海汽车香港投资有限公司、华隆(香港)有限公司、中国工商银行理财。 佟吉禄在上市仪式现场表示,中国铁塔的IPO国际配售方面,参与下单的机构包括了来自全球各地的长线基金、主权基金、对冲基金、中资金融机构和高净值私人理财等,这体现出投资者对中国铁塔价值的认可,他对此表示感谢。 中国铁塔由内地三家电信运营商发起,于2014年7月15日成立。2015年10月,与三家电信运营企业完成全部存量铁塔相关资产的注入和收购,同时引入新股东中国国新。招股书显示,中国移动、中国联通、中国电信及中国国新各持有中国铁塔38%、28.1%、27.9%及6%股权,上市后中国移动仍将为中国铁塔的最终单一第一大股东,三大运营商既是中国铁塔的主要股东,也是其主要客户。招股书显示,中国铁塔99%的收入来自于三大运营商租用公司的基站服务。 中国铁塔目前主营业务包括通信铁塔等基站配套设施和高铁、地铁公网覆盖、大型室内分布系统的建设、维护和运营。 截至2018年6月底,中国铁塔运营的站址规模约190万,总租户数约278万户,是全球最大通信铁塔基础设施服务提供商。截止2017年底,中国铁塔的资产规模超过3200亿元。 截至2018年6月底,中国铁塔2018年上半年录得营业收入353.4亿元,同比增长6.2%。EBITDA达到 209.1亿元,EBITDA率由2017年的58.8%升至59.2%,高于多数国际铁塔公司。 根据招股书,此次IPO所得款项净额60%用于资本开支,30%用于偿还已用作拨付资本开支及营运资金的银行贷款,10%用于拨付营运资金及用作其他一般公司用途。 在接受媒体访问时,佟吉禄表示,本次上市令公司资本金更强,计划明年实行期权激励计划。对于回A股和发行CDR(中国存托凭证)的计划,佟吉禄并未正面回答,他称,将根据公司收入、盈利和整体战略,决定未来的发展计划。 佟吉禄称,除了塔类业务,公司三年来建设1.3万公里铁路网络,覆盖1.9万公里地铁网络,和建设大型建筑超过10亿平方米,比其他铁塔公司覆盖更广。另外,被问到会否被三大运营商压价,佟吉禄表示,公司订价以成本和市场为基础,有信心为客户带来盈利。公司会按自身发展、盈利及整体战略等考虑会否回归A股或发行CDR。 他指出,上市融资增强资本令发展层面更强,希望实行期股激励计划,令公司经营更有活力。 国盛证券指出,公司凭借站址资源优势将成为通信基础设施集成商,既享受5G时代基站激增的红利,又可切入物联网、车联网等新兴领域,赢取更大市场空间。市场普遍认为公司只是铁塔供应商,低估了站址资源的稀缺性。 当日收盘后,明晟公司(MSCI)宣布,自8月22日起,中国铁塔将被纳入MSCI中国指数。[详情]

来源:雷帝网 雷帝网 雷建平 8月8日报道 中国铁塔今日正式在港交所上市,股票代码为0788.HK。中国铁塔发行价为1.26港元,发行431.15亿股,占发行后公司总股本的25.0%。 中国铁塔净融资534亿港元,折合约69.2亿美元。中国铁塔也超过小米,成为今年港股募资规模最大的一宗IPO。 不过,可能由于中国铁塔是针对企业级的用户,不像小米那样是直接针对消费者,中国铁塔的上市关注度远不及小米。 中国铁塔今日开盘价为1.26港元,与发行价持平,开盘后股价小幅上涨。 中国铁塔联合保荐人为中金公司、高盛,联席全球协调人、联席账薄管理人为中金公司、高盛何J.P.Morgan。 中国铁塔此次上市的参与方还包括中银国际、建银国际、招商证券国际、招银国际、工银国际、摩根士丹利、UBS、中信建设国际、汇丰等。 中国铁塔董事长佟吉禄在致辞中说,20天前,中国铁塔刚刚度过了四周岁的生日。公司的全面运营还不到三年。今天中国铁塔又在香港联交所主板上市了。 “今天的我们,不仅是全球规模最大的铁塔公司,也是国际同业中发展最快的铁塔公司。” 佟吉禄说,由衷感谢中国移动、中国联通、中国电信三家电信运营企业,共同发起成立了中国铁塔。三大运营商的支持,奠定了中国铁塔成功上市的基础。 佟吉禄指出,中国铁塔是成长型又是价值创造型的公司。上市是新的里程碑,登高望远,面向未来,股东的关注点就是中国铁塔着力点,股东的期望就是中国铁塔的责任和奋斗目标。中国铁塔将以更快的发展、更高的价值回报股东。 据悉,佟吉禄是近期才接任中国铁塔董事长职务,此前,中国铁塔发布公告称,因工作调整,刘爱力辞任中国铁塔股份有限公司董事长及董事职务,选举佟吉禄为董事长。 中国铁塔Q1营收172.44亿 中移动是大股东 招股书显示,中国铁塔2018年第一季度营收为172.44亿元,其中,来自塔类业务营收为167.23亿元。 中国铁塔2017年第一季度营收为164.49亿元,其中,来自塔类业务营收为162.08亿元。 中国铁塔2015年、2016年、2017年营收分别为88.02亿元、559.97亿元、686.65亿元。 中国铁塔2015年、2016年、2017年塔类业务营收分别为87.56亿元、555.52亿元、670.85亿元,为中国铁塔核心收入来源。 中国铁塔2018年第一季度营业利润为20.89亿元,上年同期为19.06亿元。 中国铁塔2018年第一季度利润为3.8亿元,较上年同期的4.84亿元出现了下降。 上市前,中国铁塔股权结构(雷帝网配图) IPO前,中国移动占股为38%,中国联通占股28.1%,中国电信占股27.9%,中国国新占股6%。 截止2015年、2016年、2017年12月31日,应付中国移动的短期借款结余为30亿元、46.5亿元及193.09亿元。 中国铁塔2018年第一季度来自中国移动的营收为94.65亿元。占比为54.9%,来自中国联通的营收为38.84亿元,占比为22.5%,来自中国电信的营收为37.88亿元,占比为22%。 从过去一年的数据对比看,来自中国移动的营收从86.54亿元提升到94.65亿元,占比提升了2.3个百分点。来自中国联通的营收出现了下降,上年同期为41.34亿元,占比为25.2%。 高瓴阿里是基石投资人 募集14亿美元资金 中国铁塔有多个基石投资人,包括高瓴基金、OZ Funds、Darsana Master Fund LP、淘宝中国、中国石油集团资本有限责任公司、Invus Public Equities, L.P.; 及Invus Public Equities, L.P.、北京市海淀区国有资本经营管理中心(海淀国资中心)、上海汽车香港投资有限公司、华隆(香港)有限公司、中国工商银行理财。 其中,高瓴基金同意按发售价认购合计4亿美元可购买的该等数目的发售股份,OZ Funds同意按发售价认购合计3亿美元可购买的该等数目的发售股份。 Darsana Master Fund LP同意按发售价认购合计1.75亿美元可购买的该等数目的发售股份,淘宝中国同意7.848亿港元可购买的该等数目的发售股份。 中国石油集团资本有限责任公司、Invus Public Equities, L.P.已分别同意按发售价认购合计1亿美元可购买的该等数目的发售股份,海淀国资中心同意以9850万美元购买股份。 中国工商银行理财、华隆、上汽香港已同意按发售价分别认购合计5000万美元可购买的该等数目的发售股份。 这意味着中国铁塔仅通过上述基石投资人至少能募集到14亿美元的资金。 以下为中国铁塔董事长佟吉禄公开信: 亲爱的同事们: 8月8日,0788,历史将这组相似的幸运数字极其巧合地重叠在一起。明天,我们将共同见证公司发展历程中又一激动人心的时刻——公司将在香港联交所主板正式挂牌交易,成为本年度以来全球最大的IPO。 作为一家成立刚刚四年、正式运营不到三年的年轻企业,能在如此短的时间内、如此特殊的市场环境下、实现如此大规模的上市,我们创造了全球IPO的一个奇迹。 人的一生,愿有几段难忘的故事,值得珍惜,值得铭记。回首公司四年历程,我们风雨同舟,相濡以沫,一路走来,亲手写下这段中国铁塔的创业成长故事。我相信,我们必将铭记于心,成为生命历程中难以忘怀的记忆。 四年弹指一挥。四年历历在目。我的眼前,常常浮现一张张难忘的画面:那是创业初期的大家,围着简陋的食堂餐桌、乒乓球桌聚精会神地工作; 那是资产清查的大家,在皑皑的白雪中艰难跋涉;那是“三性达标”的大家,凌晨四点抱着孩子在计算机前忙碌;那是救灾抢险的大家,在没胸的激流中徒步行进…… 四年烽火如歌,四年砥砺前行,中国铁塔,因为你们而精彩!是你们用汗水、智慧和奉献,成就了今天的中国铁塔! 在此,我谨代表公司董事会、管理层,向全体员工致以崇高的敬意,并通过你们向各位家属表示衷心的感谢! 我还要向刘爱力董事长、孙康敏董事、邵广禄董事、莫德旺董事等一届董事会全体成员和张继平主席、柯瑞文主席等一届监事会全体成员表示衷心的感谢。 各位董事、监事来自不同单位,三年来为公司的发展无私奉献,劳苦功高。特别是爱力董事长,为公司发展付出了巨大辛劳,做出了卓越贡献。 “雄关漫道真如铁,而今迈步从头越。”上市是公司新的起点,开启了公司发展的新阶段和新征程。对于年轻的中国铁塔而言,从某种意义看更像是行稳致远、迈向成熟的一个“成人礼”。 上市意味着公司踏入了资本市场的快车道,登高望远,与国际接轨,向优秀学习,公司的战略目标和发展思路更加清晰,发展动力更加充足,企业形象和地位得到前所未有的提升。 上市使公司成为全球化的公众企业,股东基础得到扩大,治理结构有效改善,体制机制更具活力。 但我们也深知,更高的起点也意味着更多的责任和付出,我们依然要永不懈怠,奋斗不止;依然要求是求实,自强不息。 我们要继续努力,坚持股东价值最大化,立足做成长型和价值创造型企业,加快发展步伐,持续提升价值,用更好的业绩回报股东的认可与期望。 我们要继续努力,坚持利益客户,全面深化转型升级,以低成本、高效率、优服务赢得客户认可,履行社会责任,树立良好形象。 我们要继续努力,坚持依靠员工、信任员工、成就员工,努力保护员工的创业激情,强化员工的主人翁责任感,让员工随着企业发展共同成长,分享改革的成果,分享发展的红利。 面向未来,筑梦铁塔,新起点要实现新发展,新阶段要创造新业绩,新征程要体现新担当。让我们继续努力,继往开来,全力开创中国铁塔更加美好的明天! 佟吉禄 2018年8月7日[详情]

本文来源“通信产业网”,作者高超。 全球范围内,已经有多家铁塔公司成功上市,并且已经盈利,这对刚刚度过四周岁生日的中国铁塔而言值得借鉴。 与中国铁塔一样,全球铁塔公司成立的初衷都是通信基础设施共建共享,节省运营商的运营成本。据沃达丰发布的一份报告,如果三家运营商共享基建、机房等无源设施,新建网络成本可节约20%;而采用三家运营商全部硬件完全共享的模式,新建网络成本将可节约50%。 正是由于上述这点,全球各地运营商都开始逐渐剥离自有铁塔资源,由成立的第三方铁塔公司负责运营,其中以美国、印度、拉美等地区市场最为明显。 据悉,美国铁塔市场成熟度较高,目前拥有三家上市铁塔公司,占美国铁塔市场份额70%以上。而在亚洲,印度尼西亚、印度、泰国等东南亚国家的运营商也都积极分拆相关资源,目前该区域共有四家上市铁塔公司。 当然,在欧洲、拉美、非洲等地区,独立运营的铁塔公司也在逐渐增多,而且其市场也都相对开放,比如美国两大铁塔公司AmericanTower和SBA就已经在这些地区收购了大量铁塔,进行跨地区运营。 塔站租金为主要收入来源 尽管全球已有多家铁塔公司上市,但是通过分析这些公司的运营数据来看,塔站租金仍然为其最主要的收入来源,收入占比甚至超过九成。 据年报,2017年,美国铁塔公司AmericanTower收入66.64亿美元,其中塔站租赁收入就有约63.69亿美元。而且在该公司的年报中明确指出,其2015年-2017年塔站租赁收入分别占基础设施服务收入的95%、95%和97%。 而印度第二大铁塔公司BhartiInfratel收入结构更加单一。据年报,截至今年3月31日的2017-2018财年,该公司营收672.64亿印度卢比,几乎全部是由运营与铁塔相关业务所得。 既然如此,对于全球独立铁塔公司而言,增加铁塔数量成为它们增加收入的最主要手段。以美国市场为例。美国三家上市铁塔公司中,AmericanTower拥有塔站数量最多,为15.02万个,而SBA公司所拥有的塔站数量最少,仅为2.79万个,因此两家公司2017年的塔站租金收入相差近三倍。印度尼西亚的两家上市铁塔公司也与之类似。 因而,AmericanTower近几年一直在全球范围内收购和建设新的塔站。据年报,该公司2017年新建和收购塔站共6885个,而2016年的这一数字是45310个。并且随着4G/5G网络在全球的建设速度加快,无线数据业务量的持续攀升,无线塔站的需求量还会继续增加,这将持续为铁塔公司带来更多的收益。 不过在独立铁塔公司的发展中,增加铁塔数量,尤其是在铁塔建设成本较高的美国市场,所带来的资本开支也是惊人的。据年报,美国SBA公司2017年塔站开发收入为1.05亿美元,但为此花费的资金高达8679万美元。 因此,从发展角度来看,美国几家铁塔公司已经基本度过了在美国本土大量兴建铁塔的阶段,开始在单个塔站的租户密度上精耕细作。据中金公司报告,在美国市场,以2003年之前建成的铁塔为样本,从2003年至2013年间,AmericanTower塔均租户由2.4个增加至3.2个,净利润率却从-37%增加到16.4%。 与此同时,据年报,该公司2017年仅新增塔站635个,至40618个,但依靠这些塔站及相关资产所获得的收益有36.05亿美元,较2016年增加2.36亿美元,其中租金增加1.51亿美元,新增塔站资源的收益只增加1150万美元。 探索新盈利模式 尽管铁塔公司组建初衷是为了铁塔等通信基础设施建设共建共享,但是在随后的发展中,特别是上市铁塔公司而言,收入来源单一始终面临着一定的风险,因此很多铁塔公司都开始广开源,丰富自身的收入结构。 泰国DIF是一个很好的例子。DIF作为泰国国内第一支电信基础设施基金,据年报,其2017年铁塔及相关设施的租金收入为35.12亿泰铢,占总收入的52%,而通过相关资产组合获得的资本收益有31亿泰铢。当然,DIF毕竟是一支投资基金,而非直接上市铁塔公司,在资产投资上有一定的灵活性。 不过纵观几家上市铁塔公司年报,光纤网络成为AmericanTower、SaranaMenara等公司的共同话语。 在前者的年报中,AmericanTower指出,该公司在阿根廷、墨西哥、南非拥有和运营光纤网络,并通过其向电信运营商、互联网内容服务商及其他第三方运营者提供电信基础设施支持,并希望在未来的4G/5G时代继续通过这些和其他相关资源为上述业者提供服务。 在后者的年报中,SaranaMenara则表示,在2015年收购iForte数据中心之后,该公司抓住印度尼西亚宽带基础设施建设的发展良机,进入了该市场,通过自己的光纤网络和VSAT向宽带用户提供服务。该公司坚信随着印尼宽带用户的增加,以及印尼各岛屿的宽带基础设施建设,宽带市场前景十分广阔,能为其带来更多的收益。 从全球各国铁塔公司,特别是上市公司的运营来看,塔站租金依然是目前这些公司的第一大收入来源。不过,这些公司没有故步自封,而是依靠不同的国情和自身的企业特点,进入了不同的新市场,开拓新业务,为丰富自身的收入结构做着努力。这些经验都值得即将上市的中国铁塔借鉴,以推进自身“社会塔”的建设。[详情]

新浪港股讯 据香港经济日报报道,今年本港新股“集资王”中国铁塔(00788)今天挂牌上市,尽管铁塔公开招股反应淡,有析认为铁塔业务稳定,又承诺派息比率最少50%,可视为投资者的收息之选。不过,按铁塔母公司之一,中移动(00941)的经验,单考虑派息比率政策,投资者随时“赚息输价”。 由内地三大电讯商中移动,联通(00762)及中电信(00728)分拆铁塔资产重组而成中国铁塔,主要业务为向三大电讯商提供铁塔。由于业务短期缺乏增长亮点,铁塔上市前,市场关注集团的派息政策,集团表示,已制订了不低于年度可分配净利润50%的长期分红政策。 中移动股价低残投资者“赚息输价” 按逾50%的派息比率,铁塔的三大股东中移动,联通及中电信还要高。业务及派息稳定,令铁塔有成为收息股的条件。不过,投资者亦须留意股份的股价表现。以铁塔母公司之一中移动为例子,虽然股息率不俗,惟中移动股价表现失色,令投资者“赚息输价”。由于业务欠增长,中移动近年股价大幅跑输大市,股价现处3年低位。过去一年,中移动累跌16%,大幅跑输恒指同期2.5%升幅达18.5个百分点。 本地收息股有更好股选择 内地电讯政策提倡提速降费,令电讯商未来提价的机会微,利淡盈利预测。而铁塔则未来要面对5G时代来临,势将令铁塔的资本开支增大,影响盈利表现。而且铁塔是新股,没有盈利纪录可参考,未来盈利表现成不定确,纵使派息比率逾50%,投资者最终收入的股息仍是未知之数。 香港股票分析师协会主席邓声兴认同,铁塔未必是收息的好选择,关注铁塔的未来资本开支。邓声兴认为,以收息而言,本地如领展(00823)及中电(00002)等会是更好选择,两股分别可受惠本地零售业改善,以及加电费的利好因素,而且股价亦有增长。 [详情]

■本报见习记者 向炎涛 又一只巨无霸将登陆港股市场。8月7日,中国铁塔发布发售价及配售结果公告,募集资金净额约534.2亿港元,将于8月8日上午9时正式交易。 《证券日报》记者注意到,这将是今年以来港股市场募集资金数最高的一笔IPO,超过小米此前上市募集的240亿港元。 根据公告,此次发行定价为招股区间的低价每股1.26港元,发行431.14亿股。目前,公开发售已超额认购1.36倍。其中,香港公开发售下发行21.55亿股,国际发售409.59亿股。 目前,中国铁塔已经引入了包括淘宝中国、中石油等在内的基石投资者,二者分别认购了6.22亿股;此外,还包括高瓴基金、OZ Fund、 Darsana Master Fund LP、Invus Public Equities, L.P.、北京市海淀国资、工行理财、华隆(香港)、上汽香港等基石投资者,全部合计认购约14.235亿美元股份。 不过,在业内人士看来,中国铁塔招股仅1.36倍超额认购结果并不算太好,这或许与其体量太大有关。香港南华金融集团高级策略师岑智勇对《证券日报》记者表示,“由于中国铁塔是独市生意,又是行业龙头,从长线来看看好;但是短线来看,由于市盈率太高,市值大,未必能大涨。” 资料显示,中国铁塔成立于2014年,是国家效仿国外通信设施共建共享经验实施电信改革的产物,由移动、联通、电信三大运营商联合注入存量铁塔相关资产发起成立,2015年引入新股东中国国新。目前中国移动持股38%、中国联通持股28.1%,中国电信持股27.9%,中国国新持股6%。 根据沙利文报告,截至2017年,中国铁塔在中国通信铁塔基础设施市场中的市场份额为96.3%。以收入计算,市场份额为97.3%。招股书也显示,目前塔类业务仍然是中国铁塔主要收入来源,2017年收入670亿元,占总营收97.69%。 而中国铁塔的三大股东也是其主要的客户。其中,中国移动目前是其最大的客户,2017年营收占53.6%,中国联通占23.7%,中国电信占22.5%,其他客户仅占0.2%。 电信行业资深分析师项立刚对《证券日报》记者表示,当初国家整合三大运营商铁塔业务实现共享,是为了减少铁塔建设投入以降低成本。对于铁塔公司来说,基本业务非常稳定,背后有三大运营商支撑,收入有保证,回报也比较稳定,风险相对较低,但也不会有爆发式的增长。接下来5G的发展,预计2019年会有比较大规模基站建设,对于中国铁塔来说有一定的产业发展机会。 值得注意的是,中国铁塔目前负债高企,有观点认为,中国铁塔此时急于上市,或募集资金用于偿还短期债务。 《证券日报》记者注意到,截至2018年一季度,中国铁塔负债累积1964亿元,流动负债净额达1470亿元;而经营活动产生的现金净额仅57.91亿元。 项立刚对《证券日报》记者表示,大规模基站建设资金投入大,但投资回报需要一定年限,中国铁塔负债或主要由于基站建设投入,而此次募集资金对于接下来5G大规模基站建设是一大资金来源。 根据中国铁塔招股书,上市所得款项用途中60%用于资本开支,包括站址新建及共享改造,配套设施更新改造,预计2019年年底前全部用完;30%用于偿还银行贷款,年利率介乎4.35%至4.75%之间,于2018年至2020年到期;10%用于运营资金及其它一般公司用途。[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有