感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

新浪财经讯 2019年3月21日,科伦药业公布年报,报告期公司实现营业收入163.52亿元,同比增长43.00%;实现归母净利润12.13亿元,同比增长62.04%;实现归属于上市公司股东的扣非净利润11.13亿元,同比增长698.96%。

输液产品提单价提升毛利 但销量增长乏力

从产品结构看,2018年输液产品实现收入98.80亿元,同比增长30.37%,非输液产品销售规模扩大,实现收入62.42亿元,同比增长66.37%。其中,输液产品毛利率为71.18%,同比上涨7.48个百分点,其收入占总收入之比为60.42%,较去年下滑5.86个百分点;而非输液产品毛利率为42.68%,同比上升15.07个百分点,其收入占比为38.18%,较去年提升5.37个百分点。

以上数据可以看出,在输液产品板块与非输液产品板块中,低毛利的非输液产品板块的收入占比在提升,同时两大板块毛利率均有所上升。

对于毛利率的提升,公司解释称由于“两票制(“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。)”政策影响,公司减少中间流转环节,直接客户从2017年4700余家增至2018年6600余家,同时单位产品销售价格有一定程度上升。

从输液产品销量看,2018年输液产品销量为44.98亿瓶/袋,2018年输液的销量较上一年,仅增长0.71个百分点。2017年该产品销量同比增速仅为1.09%,自2016年出现下降,至今未返回2015年的销量水平。

这些数据或说明,自“两票制”后公司产品一直在提高单价,毛利率上涨背后或难掩销量增长的乏力。

关联方既是客户又是供应商 高毛利背后现神秘客户

2018年公司输液产品的毛利率为71.18%,而华润双鹤2018年输液业务毛利率仅为53.5%。科伦药业主要产品涵盖了输液、粉针、小水针、片剂、胶囊剂等多种剂型,在国内输液行业的处于领先地位。高毛利背后是公司市场份额溢价还是其他原因我们无从知晓,但是分析公司客户供应商时发现,公司存在关联方既为公司客户又为公司供应商,同时还有神秘的客户关系。

公司关联方采购金额为3.8亿元,关联方销售客户为12.71亿元。其中发现,关联方科伦医贸集团为公司第一大客户,当期交易金额为9.78亿元,同时该公司也为供应商,材料采购/接受劳务交易的金额为5853.26万元。不仅关联方科伦医贸集团存在既是客户又是供应商的情形,关联方华北制药也是如此。关联方华北制药为公司第五大客户,交易金额为2.43亿元,同时公司向其采购材料约1133.16万元。

2018年公司第二大客户山东科伦医药贸易有限公司,公司披露为非关联方,当期交易金额为3.71亿元。根据天眼查发现,该公司法人代表为李剑。根据工商信息查询发现,李剑曾为山东科伦药业有限公司的监事,山东科伦药业有限公司为科伦药业的子公司。同时该信息显示,该公司已迁出。

工商信息资料:

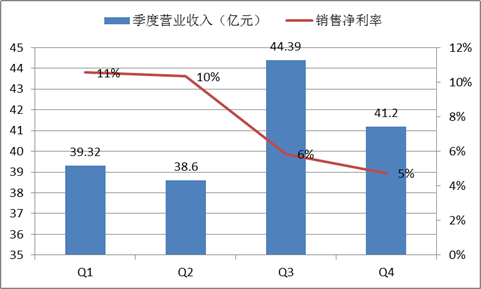

公司按季度营业收入、销售净利率波动较大

再分季度看,2017年第一季度至第四季度,收入持续上涨。对于营业的持续上涨,则是因为自2016年以来,因“两票制”在各省逐步推行,公司直销客户数量逐步增加,各季度营业收入呈上升趋势。

但是,2018年季度营业收入并未出现持续上涨,反而相对波动,2018年第一季度至第四季度营业收入分别为39.32亿元、38.60亿元、44.39亿元、41.20亿元,其中第二季度及第三季度较其对应的上一季度均出现下滑。对于第四季度的收入下滑,或来自2018年年底的带量采购等政策的影响,但是对于第二季度业绩的波动或许需要公司能给出解释。

与此同时,2018年第一季度至第四季度的销售净利率分别为11%、10%、6%、5%,呈现出按季度逐渐下降趋势。值得一提的是,2018年第三、第四季度的收入均比第一、第二季度的收入要高,但是销售净利率却远逊色前两个季度。

销售费用增幅大幅高于营业收入增幅 市场推广费挂账23亿

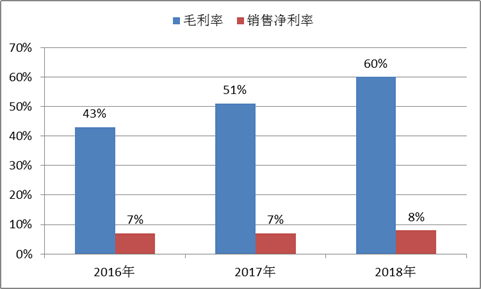

尽管公司营业较大幅度增长,同时毛利率较大幅度上涨,但是销售净利率却极低且增速缓慢。经过对比财务数据发现,三项费用(包含研发)近几年持续上涨并吞噬公司利润。

2016年至2018年,公司综合毛利率分别为43%、51%及60%,但是对应的销售净利率仅为7%、7%、8%。

高毛利率低销售净利率或跟三费有关。

2016年至2018年,三费(其管理费用中包含研发费用)分别为27.99亿元、50.77亿元、83.34亿元。2016年至2018年,科伦药业营业收入分别为85.66亿元、114.35亿元、163.52亿元,对应的三费率则分别为33%、44%及51%。较大费用率或吞噬了一部分公司利润。

公司营业收入2017年至2018年呈现持续上涨态势,对应的增幅约为33%及43%。但是,营收增长的同时公司销售费却呈现出持续大幅“飙升”的态势,存在销售费用增幅与营业收入增幅不匹配的情形。2016年至2018年,公司销售费用分别为12.54亿元、30.74亿元、59.87亿元,2017年至2018年同比增幅分别为145%、95%。

销售费用高,最终传递到资产负债中的其他应付款项高企。截止2018年12月31日,公司其他应付款余额为26.95亿元,其中应付市场开发及维护费高达23.62亿元。

此外,其他应收账款相比2016年,绝对增加额为21.34亿元,增幅高达544%。公司近两年其他应付款挂账一直维持在数十亿的水平。对于这种巨额的其他应付款挂账问题,业内人士表示,药企其他应付款项挂账较大有一定行业共性,但是,也需要警惕公司是否存在是收入长期不入公户,而公司各项成本费用开支在公户里面,股东通过其他方式向公户输送资金,挂其他应付款。

除了销售费用呈现较大增幅态势,公司财务费用也呈现出现持续上涨态势。

有息负债高达111亿 短期偿债压力大

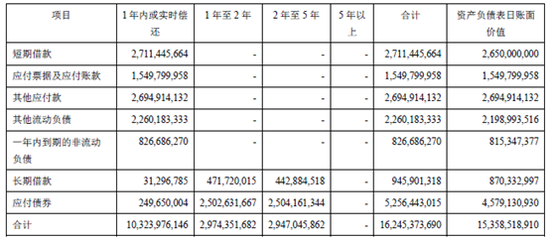

2016年至2018年,公司财务费用分别为2.93亿元、5.53亿元及6.32亿元,占当期净利润的47%、68%及50%。截止2018年12月31日,公司有息负债(短期借款、一年内到期的非流动负债、其他流动负债、长期借款、应付债券)高达111.13亿元,其中短期债务为56.64亿元,占有息债务总比为50.97%。

根据公司披露明细,进一步发现,按未折现的合同公司整体债务约153.57亿元,其中一年以内或实时偿还债务为103.24亿元,占比高达67.23%。具体明细如下:

值得一提的是,公司2018年账上货币资金仅有18.26亿元,2018年年度经营活动净现金流为29.54亿元。公司这两年自由现金流为负数且有持续扩大趋势,2017年至2018年,分别为-8.41亿元及-11.68亿元。

坏账政策“激进” 一年以内账龄不提坏账多赚2.7亿元

截止2018年12月31日,科伦药业应收票据及应收账款账面值合计为66.87亿元,其中应收账款为56.79亿元。报告期内,公司对应收款项计提坏账准备采取账龄分析法进行计提,其中,1年以内公司不计提坏账,1-2年计提20%,2-3年计提50%,3年以上则按照100%计提。

但是,通过对比A股上市公司同行发现,科伦药业一年以内的坏账计提政策明显激进。华润双鹤账龄法下一年以内的应收款项按照5%计提坏账,华仁药业一年以内的应收欧款项也是按照5%计提坏账准备。报告期内,科伦药业应收账款账面余额为57.86亿元,其中一年以内的账面余额为53.93亿元,占全部款项余额的93.21%。可以看出,应收账款中大部分为一年以内的款项。

一年以内的款项不计提坏账对公司有什么影响呢?

在我国会计实务中规定,当采用应收账款百分比法,即企业可以于年度终了,按照年末应收账款余额的相应比例计提坏账准备金,则会形成相关费用并最终影响公司净利润。如果公司按照同行5%的比例计提,公司账面将会形成约2.7亿元坏账计提,并同时减少2.7亿元的净利润。一年以内的款项,科伦药业并未计提坏账,此举间接为公司增利约2.7亿元,占公司报告期净利润的21.31%。

2018年年报-应收账款:

对于这种激进的会计政策,注册会计师黄宋磊表示,会计谨慎性原则是企业会计核算中一项重要原则,运用广泛,可防止抬高资产和收益,压低负债和费用,并起到预警风险和化解风险的作用。但实际运用中存在利用谨慎性原则操纵利润的现象,因此要采取必要措施趋利弊害,使会计信息更具客观性。(阿甘/文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)