【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【相关阅读】

导语:目前我国房地产调控政策日趋严厉,新城控股却以“无周期拿地思路”扩张,而且公司拿地方向上坚定向三四线城市下沉。2017年及2018年1-7月,公司合计斥资约708亿在三四线城市拿地以增加土地储备。新浪财经分析,未来公司周转率或持续下降,同时债务情况也有诸多隐忧。

2018年以来围绕房地产问题,各项政策密集吹风和出台。先是国开行的棚改政策变动引起了市场的广泛关注,同时关于房产税的出台时间和细则问题亦引起市场的广泛讨论。

2018年7月31日的中央政治局会议,对楼市的表述为:下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。加快建立促进房地产市场平稳健康发展长效机制。其中,“坚决遏制房价上涨”这一说法相比于以前有所不同,以前的表述基本上都是“遏制房价过快上涨”。删掉“过快”两个字引发不少联想,更加重了市场对地产的悲观态度。

根据新浪财经观察,大批地产股股价距其高点已经腰斩,以万科为例,相较2018年一月底的高点42元,截止8月8日万科收盘价格为21.5元,半年时间里股价已经腰斩。

除了市场给房地产企业的未来投出不信任票之外,各大房企亦采取各种方式降低自身面临的风险。恒大早在2017年初就提出了低负债、低杠杆、低成本、高周转的“三低一高”的发展模式,随后卸去了1129亿的永续债,并通过出让36%的权益换取战略投资者向恒大投入约1300亿资本金。碧桂园更是因为过分强调高周转导致质量安全问题频发,风口浪尖之下集团总裁莫斌直播向公众道歉。此外,中海地产继续强调逆周期拿地降低成本,保利地产专注于一二线楼市等规避风险行为,都揭示地产市场未来可能具有较大不确定性。

然而本文新浪财经分析的房地产企业新城控股,如今却逆势708亿元重仓三四线城市。或许正如巴菲特所说:只有等潮水退去,我们才知道谁在裸泳。新浪财经将会持续专注于“激进房企”,推出系列报道。

以下为我们分析新城控股情况的具体内容。

一 新城商业模式简析:复盘无周期下沉三四线拿地助力公司快速发展

(1) 商业模式简析:商住双轮驱动高速发展 商业模式较重

新城控股公司1993 年创立于常州,集团总部设于上海。2001 年,新城地产于B 股上市,2015 年新城控股收购新城地产,成为我国第一家获准B 转A 的民营房企。公司实际控制人和董事长为王振华先生,通过新城发展间接持有新城控股48.7%的股份。

公司的主营业务为房地产开发与销售,经营模式以自主开发销售为主。公司秉持“住宅+商业”地产双轮驱动的运作模式。

公司住宅地产开发业务的主要产品为各类商品住宅。同时公司也存在一定比例合作开发项目,截止2017年底公司长期股权投资科目余额134亿人民币,同比增长194.2%,合营企业和联营企业的数量分别为 59 家和25 家,长期股权投资账面价值分别为人民币118.6亿元和 15.2亿元。

公司商业地产开发业务的主要产品为商业综合体,包括销售型物业和持有型物业两部分。其中,销售型物业对外出售,主要包括住宅、酒店式公寓及沿街商铺等;持有型物业自持运营或对外租赁,主要为购物中心。

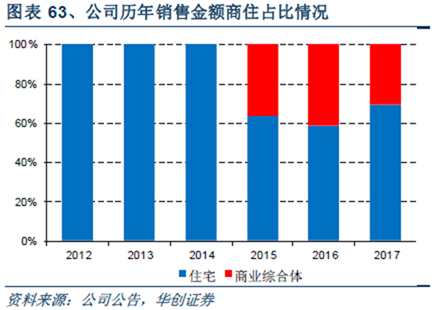

在公司旗下的多个综合体中,住宅和商业体量占比分别接近 80%和 20%,公司在拿下商业综合体后,周围附带的住宅用地公司先快速建设变现,转变成后续商业地产开发的投入成本,公司已经开业和储备的商业综合体有75个,下半年预计新增17个。

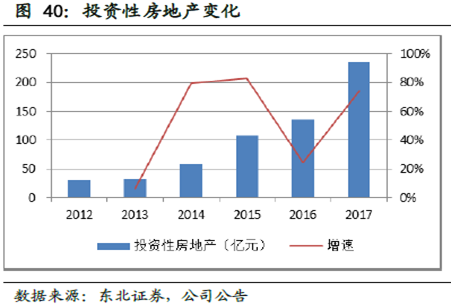

不同于目前商业地产龙头万达意识到商业地产黄金时期已过,为规避风险已开始转向轻资产的运营模式,即只输出管理运营和品牌,并不购买土地的模式,新城在商业地产方向属于重资产模式,运营思路与行业龙头基本相反。公司2017年年报显示,公司投资性房地产科目余额高达235亿人民币,同比增长73.95%,这里持有的资产以吾悦广场为主。新城控股于 2017年度确认合并投资性房地产公允价值变动收益人民币 9.09亿元。简而言之,公司商业地产业务模式较重,因此受房价变动影响也更大。

复盘公司发展历程:2002年公司才进行异地扩张,2016年才开始全国布局, 但是公司近年来的发展速度惊人。年销售额由2002年近4亿元快增至2017年1265亿元,年复合增速高达47%、VS 同期行业23%,其中2015-17年间销售额3年复合增速更是高达89%、VS 同期行业21%,与此同时,行业排名也从之前默默无闻提升至全国第13 名。

2017年公司合同销售额达1264.72亿,同比增长94.39%。销售面积达928.28 万平方米,同比增长 61.44%。2018年上半年公司实现953亿销售金额,同比增长94%。目前公司依旧处于高速增长状态。

复盘新城控股近年发展历程,公司近年来之所以发展神速,可能是因为公司的“无周期拿地”和下沉二三四线城市的发展战略刚好乘上房地产去库存政策的东风,致公司销售收入和利润连年快速增长。

(2)无周期拿地策略 逆势拿地助力扩张

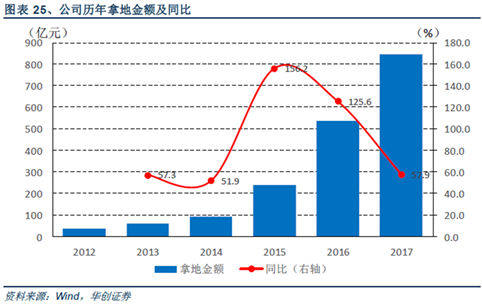

我们首先来看公司的无周期拿地策略:由于房地产市场开发需要一到两年时间,存在滞后效应。因此公司近两年来业绩呈现高速增长态势,与公司2013-2015年间逆市大幅拿地密切相关。无周期拿地策略,就是公司不判断周期、长期保持积极拿地策略。2012-2017年拿地面积增速分别同比高达+60%、+126%、+75%、+210%、+41%、+133%,尤其2014-2015 年行业低迷、土地缩量供应背景下逆势扩张、区别于同行保守拿地策略,公司拿地金额同比增长52%和156%。

更具体的,2010 年行业销量同比下行,公司拿地面积同比增长226.9%。在2014 年行业低迷期,公司拿地面积同比增长75%,领先于地产行业龙头,同期万科-73%,保利-33%,招商蛇口40%,华夏幸福-33%,金地集团-56%。2015 年行业周期处于相对低位,公司拿地面积增长210.3%。

正是新城控股在同行地产公司普遍面对国家严厉调控政策拿地行为趋于保守之时的积极拿地行为,为公司积攒了丰厚的土地储备,使公司在随后国家去库存政策导致全国房价普涨情况下营收净利大幅增长。

(3)下沉三四线城市拿地 公司业绩更具弹性

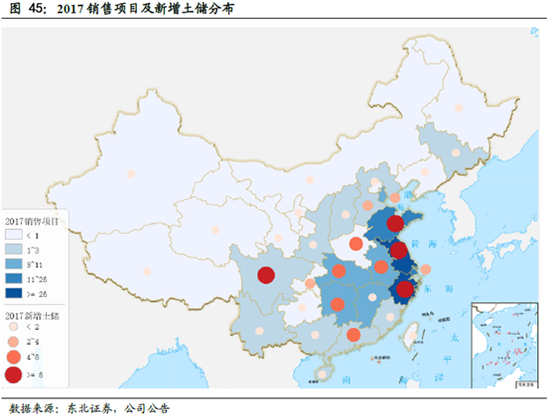

同时新城控股的快速增长也跟公司拿地下沉有关,公司2012年拿地面积中,一半都是一线城市,随后公司迅速进行战略调整,在2014-2015年大量购买二三线城市土地。到2016年,新城控股在一线城市拿地规模基本已经小到可以忽略不计。到2017年,公司拿地建筑面积中,三四线城市占比已经高达60%左右。

业内人士称,新城控股三四线城市拿地的受益效应就类似于股市中劣质股往往弹性更大一样的道理。如果整个行情好,往往劣质股会有更大涨幅,因为优质股往往在宏观经济较差时期也会有不错的收益,那么其因为大环境变好而带来的增量业绩相对于原来就较为优秀的业绩来说占比不大,而由于劣质股在宏观经济向好过程中产生的增量业绩相对原来较差业绩占比较大,因为表现出更高的增长一般也会引起股价更高幅度的上涨。楼市某种程度上也是一样,在楼市上行的情况下,由于一二线城市长期保持强需求,因而楼市行情向好增量需求引起的价格变动较小,而三四线因为长期需求较小,故而因增量需求导致的价格变动相对更多。简而言之,在楼市整体行情趋好的状态下,公司下沉拿地的做法反倒更具性价比,带来更多营收利润。

公司从2014年开始拿地迅速往三四线城市下沉,在财务上的表现就是拿地均价较其他龙头房地产公司低非常多。数据上看,公司历年拿地均价大致呈下降趋势,从2012年5022元/平米,下降至2017年的3175元/平米,5年来降幅达37%。公司的幸运之处就在于本来面临高度不确定性的房地产市场因为随后的国家层面的去库存政策而重新进入上涨牛市。由于公司前期储存了较多土地,以及公司土储多在二三四线的情况使公司业绩更具弹性,较低的拿地成本亦享受了普涨局面下房价的大幅度上涨,公司拿地均价不断下降的过程中公司销售均价大致呈现波动上涨趋势,从2012 年的8971 元/平米上涨至2017 年的13624元/平米,5 年来涨幅达52%,该趋势与全国房价逐年上涨趋势相吻合。受公司拿地均价下降而销售均价上升的影响,公司销售毛利率呈现波动上涨趋势,下沉三四线城市拿地更具性价比的策略使公司具有超过同行公司的毛利率。

(4)公司保持激进扩张或存风险

吃到甜头的新城控股随后拿地依然较为“激进”,在2016年地产周期走强,土地市场热度迅速提升的时候,公司拿地面积也能保持41.2%的同比增长。2016年10月之后房地产调控政策密集推出,市场逐渐降温,2017年4月土地新政颁布后,住宅类土地供应持续放量,在需求下滑供给扩大背景下土地市场溢价率持续下行,同期公司加大拿地力度,2017年公司累计新增建面3393万方,同比增长133.4%。和其他主流龙头房企比较,公司近4 年内拿地金额同比除了2017 年在龙头房企中居中以外,其他年份均排名靠前,拿地面积同比除了2016 年排名居中以外,其他年份均为拿地面积同比增速第一。2017 年公司扩张趋势渐猛,拿地力度也相对较强,2017 年公司新增建面3392.8 万方,同比+138.2%。公司新进入城市个数及拿地城市个数都已再创新高,分别为35 个和57 个,呈现加速拓展趋势。

考虑到目前居民部门杠杆已经处于高位,上海财经大学高等研究院日前发布的一份报告指出,居民部门未来大概率无法承受房价新一轮的上涨。

同时房地产调控政策的日趋严厉也使未来市场面临更多不确定性,地产调控持续收紧会影响房企销售及现金流,从而使业绩承压的现象已成为共识。此外,由于地产行业是强周期行业,宏观经济下行将影响地产销量,宏观经济下行将通过财富效应降低整个经济体的需求。需求下降则会影响公司地产项目销售价格,而销售价格下行将直接影响地产项目利润。

考虑到这些负面因素,新城控股依然坚持目前的“无周期扩张”是否具有较大风险?

新浪财经认真翻阅了新城控股相关年报及公告,主要从公司土地储备、运营效率和财务稳健性三个角度来分析新城控股未来可能存在的风险。

二 新城控股土地储存分析

2018年8月2日,宝能地产总裁余英出席博鳌房地产论坛时候称:“有些三四线城市的土地,我建议大家赶紧卖,落袋为安,如果投资的,赶紧把它卖了,把钱收在手上。”

而新城控股董事长王振华持有不同观点,他认为未来3~5年三四线城市都有比较好的机会,公司四线城市土储占比还要适当提高。目前王振华调整了新城现有的“1441”布局,要求公司业务进一步向三四线城市下沉。

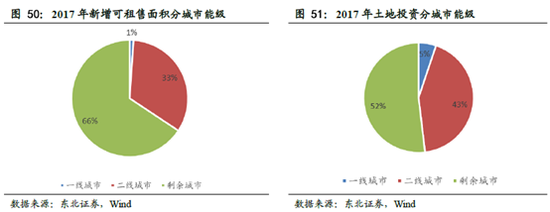

更具体的:目前,新城控股选择下沉城市能级获取土储,重点布局强三四线城市。2017年,公司共计新增土地储备共 122 幅,总建筑面积 3392.80 万平方米,同比增长125%,平均楼面地价为3175 元/平米。其中,住宅地产新增 2446万平方米,平均楼面地价为 3405元/平米;商业地产新增 946.8万平方米,平均楼面地价为 2200元/平米。新增的可租售土储面积中,近66%位于三四线城市,公司大幅增加了在三四线城市的货值储备。公司拿地总金额835 亿,同比增长56%。考虑到新城控股2017年土地投资中三四线城市占比52%(东北证券统计口径),那么也就是说新城控股2017年向三四线城市进行土地投资合计约434亿人民币,截止2017 年底,公司已布局86 个县级市。分地区来看的话,2017 年新增土地储备中长三角区域土储占比约为35%,较上年下降9个百分点,同时公司中西部地区新增建面明显增长,2017 年新增土地储备中中西部区域土储占比约为24%,较上年提升17个百分点。

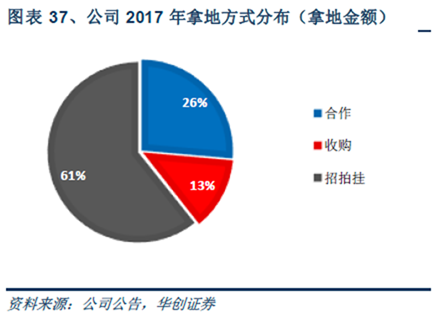

更具体的,在拿地方式的结构上,不同于融创等房企大力通过并购方式获得土地,公司主要还是在溢价率较高的招拍挂市场上拿地,根据华创证券整理资料可以看到公司拿地金额分布中,有61%为招拍挂方式拿到,只有13%是通过并购方式获得地块。

2018 年,公司计划新开工项目 118 个,新开工建筑面积 2581.50 万平方米,其中,住宅项目 1715.48 万平方米,商业综合体项目 866.01 万平方米。公司计划竣工项目 68 个,预计竣工总建筑面积 913.93 万平方米,其中,住宅项目 510.64 万平方米,商业综合体项目 403.29 万平方米。

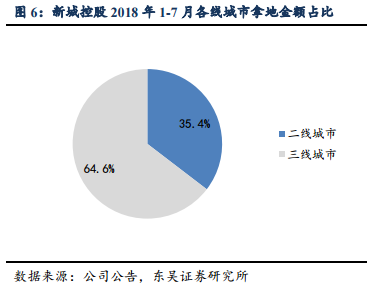

2018年1-7月,公司实际新增项目总建筑面积达 1415 万平米,同比增长 27.6%;总地价424亿元,平均楼面价2920元/平米。从城市层级来看,公司仍是重点布局在三四线城市,2018上半年在二线城市、三线城市拿地金额占比分别为 35.4%、64.6%。也就是说公司2018年1-7月投向三四线城市拿地金额约为274亿人民币。(东吴证券统计口径)

总而言之,2017年及2018年前7个月,新城控股合计投入约708亿人民币购买三四线城市土地。具体投向包括延安、胶州、仁寿、盐城等城市,公司最近在公告里还披露了近期拿下的15宗地块,土地出让金总额达52.3亿元,地块分布于江苏省苏州, 宿迁,淮安三市,湖北襄阳,广西南宁,河南许昌,四川雅安,安徽宿州,蚌埠和重庆巴南区等地。新城控股最近一次拿地是7月26日在广东江门恩平,土地出让面积约3.97万平方米,竞得价格为2.31亿元竞得,折合楼面价2303元/平方米,溢价率39%。

更值得关注的是,未来新城控股在三四线城市的销售可能因为棚改政策面临较大不确定性而步履维艰。

目前国开行已经在部分三四线楼市暂缓棚改审批。

2013、2014年全国棚改货币化安置率为7.9%、9.0%;而到了2015、2016年,这一比率上升至29.9%、48.5%。中信证券预测2017年棚改货币化安置的比例约为53.9%。货币化安置成为棚户区改造的重要安置途径。2017年以来,三线城市的新建商品房价格和二手房价格与一二线城市同比增长变动趋势出现了背离,同比增长大幅提升,尤其是2017年,三线城市同比增长上升至高位。三四线城市作为主要人口流出地,其住房需求一大部分是由棚改货币化安置释放的改善型需求,支撑了2017年其城市房价。因此,抵押补充贷款的溢出效应间接拉动了三四线城市房价上升,那么其叫停也必然对三四线楼市有重大影响。

2016 年-2017 年,三四线通过棚改货币化去库存分别为 1.4 亿平和1.8 亿平,占销售面积的 14.8%和 18%;恒大研究院发布房地产行业专题报告称:棚改货币化安置比例降低,将显著逆转三四线房地产市场格局。2016 年,一线、二线、三四线城市通过棚改货币化安置,分别拉动商品房销售 55 万平、0.3 亿平和 1.4 亿平,占当年商品房销售面积的 1%、6 %和 15%;2017 年,一线、二线、三四线城市通过棚改货币化安置,分别拉动商品房销售 58 万平、0.3 亿平和 1.8 亿平,分别占当年商品房销售面积的 1%、6%和 17%。2018 年,如果三四线城市货币化安置比例降至 40%,商品房销售面积将减少 0.6 亿平,销售增速降低 5.8 个百分点;货币化安置比例每降低 5 个百分点,三四线商品房销售面积增速降低 1.3 个百分点。此外,恒大研究院亦提到长三角地区三四线城市受棚改政策影响较小,中西部三四线城市影响较大,而新城土储战略向中西部倾斜明显。2017 年新增土地储备中长三角区域土储占比约为35%,较上年下降9个百分点,同时公司中西部地区新增建面明显增长,2017 年新增土地储备中中西部区域土储占比约为24%,较上年提升17个百分点。

截止2017年底,新城控股的合并存货账面价值为人民币763亿元,其中账面余额为766亿元,存货跌价损失准备仅为2.2亿元。

(公司观察 文/景页)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)