【长生生物维权征集中】长生生物因疫苗劣药事件成为全国舆论关注焦点,新浪股民维权平台征集相关索赔:凡在2017年10月27日至2018年7月23日期间买入长生生物股票,并在2018年7月23日(含当日)后卖出或继续持有股票的受损投资者可进行维权。【点击维权】

【相关阅读】

新浪财经讯 周末,由于疫苗造假事件持续发酵,不单涉事的几家公司深陷其中,还拖累了几乎所有疫苗上市公司,甚至整体医药生物行业都被牵连,板块出现了超过4%的巨大跌幅,一时间生物医药上市公司都处在了风口浪尖。

事件漩涡中心的长生生物、康泰生物等,除了造假外,由于过高的销售费用占比,被怀疑在开拓市场过程中存在向相关人员行贿或者变相输送利益的可能。

新浪财经梳理后发现,在生物医药行业中,还有多家上市公司销售费用占比数据其实更高,龙津药业就是其中之一,我们有必要了解一下这家公司的近况。

销量下降20%销售费反增200% 销售成本高居行业第三

龙津药业主要产品显示是中药冻干粉针剂,实际上基本只有“注射用灯盏花素”这一种产品,该产品2017年占到了全部营收的99.96%,主要作用是治疗心脑血管疾病,如中风及其后遗症、冠心病、心绞痛等。

2017年报显示,龙津药业“注射用灯盏花素”销量为2857.48万瓶,同比2016年的3569.66万瓶,下降了20%。

摘自龙津药业2017年报

摘自龙津药业2017年报不过,销量同比下降,公司销售费用却同比暴增。

2017年公司销售费用高达1.83亿,2016年该数据为0.58亿,同比增幅达到215%。

同时,销售费用占营业收入比例超过60%,根据Wind数据统计,该数据仅次于海特生物和舒泰神,排在A股280多家生物医药行业相关上市公司第3的位置。

年报解释,销售费用的异增,主要原因是“公司推进精细化营销和深度分销运营策略,直接负责或者共同建设原来由代理商负责的渠道管理等工作,市场推广费、学术会、宣传费及差旅费等相应增加”。

4500万现金收购两诡异亏损公司

由于对单一产品过度依赖、且销售费用增加迅猛,龙津药业净利润被严重拖累,继2017年同比下降61%后,公司预告2018年上半年净利润同比继续下跌10%至60%。

为寻求突破,公司开始尝试外延并购。不过这次的尝试,效果如何还要打上很大的问号。

2017年底,龙津药业公告拟收购云南三七科技有限公司持有的云南三七科技灯盏花药业有限公司100%股权,以及云南三七科技灯盏花种植有限公司100%股权,股权转让挂牌底价分别为3176.98万和1364.75万,合计超过4500万元。

然而,新浪财经注意到,收购的两家公司经营均颇为奇怪。

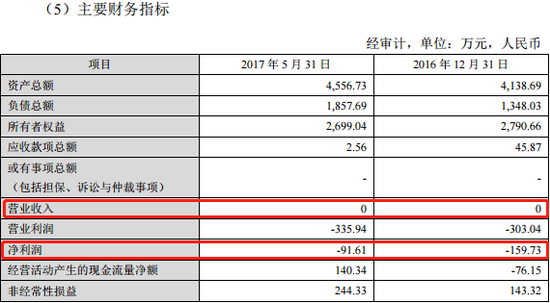

公告显示,标的之一的“云南三七科技灯盏花药业有限公司”,注册于2015年8月,截至2017年中,公司营业收入为0,净利润为-91万元。

灯盏花药业财务情况

灯盏花药业财务情况龙津药业称,收购标的灯盏花药业目前已建成年提取灯盏花素6吨的生产线,灯盏花草年处理量约4500吨,口服用灯盏花素提取物也已于2017年1月16日取得了云南省食品药品监督管理局《中药提取物生产备案表》。由于环评批复及排污许可证正在办理中,因此在公司注册三年之后,还“处于建设阶段”。

另一家收购标的也同样诡异。

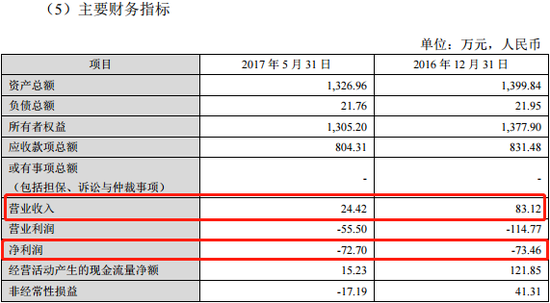

标的二“云南三七科技灯盏花种植有限公司”成立的更早,2014年2月便注册成立。该公司经营模式是以保底价对农户所收割的灯盏花鲜草进行收购,通过机器烘干或人工晾晒,进而销售给关联企业云南三七科技灯盏花药业有限公司,也就是标的一。

这家成立已四年的公司,财务状况仍然让人有些匪夷所思。

公告显示,标的二“灯盏花种植”2016年收入为83.12万元,净利润为亏损73.46万,2017年截至5月底,营业收入24.42万元,净利润亏损72.7万元。

灯盏花种植财务情况

灯盏花种植财务情况值得一提的是,此次收购交易对方“云南三七科技有限公司”,其副董事长曾立品是收购方龙津药业二股东“立兴实业有限公司”的实际控制人曾继尧之子,属于关联交易。

净利三分之一来自理财 未来占比或更大

新浪财经在年报中还看到,2017年,龙津药业短期保本型理财产品理财收益约为 1137.41万元,占到当年公司3516万净利润近三分之一。

不仅如此,公司在给交易所问询的回复公告中还明确表示,预计2018年1-6月归属于上市公司股东的净利润为936.08万元至2106.18万元,而截至2018年5月,公司投资理财产生的收益预计可达450万元,占当期预计净利润比例预估为20%至50%。也就是说,公司买理财的收益对利润的贡献很可能还将进一步增加。

今日生物医药上市公司股价泥沙俱下,龙津药业也未能幸免。值得一提的是,截至今日收盘,公司股价自上市后最高点,已跌去四分之三。

(公司观察 文/丁昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)