MSCI靴子落地,外资持股比例将持续上升

中航证券 董忠云 林方舟

截止到2017年12月,台湾外资(包含海外机构和海外个人投资者)持股比例已经达到27.09%,截止到2017年5月4日,外资在韩持股市值占比也已经达到了36.72%,而截止到2017年12月我国外资持股比例仅为2.07%,未来具备充足的增长空间。

6月1日,234只A股将正式纳入MSCI新兴市场及整体指数体系。5月15日公布的234只样本股名单较4月份版本,有 9只股票调出,11只股票调入。6月A股被纳入比例为2.5%,预计由此带来102亿美元的增量资金,其中被动性资金将于6月1日前集中流入A股,其他主动性资金将自主择时建仓。此次被纳入的A股中,银行板块流通市值占比最大,体现国际资金对价值股的青睐。历史上,台湾和韩国两地股市在被纳入MSCI指数后,机构投资者比例上升,市场成熟度提高,纳入MSCI是A股国际化向纵深推进的重要标志,外资比例提升在带来边际增量资金的同时,对市场投资风格的影响将会不断提高,预计A股在国际化过程中,价值投资理念将不断深入,外资重仓个股有望获得超额收益。

A股纳入MSCI指数闯关历程

2014年至2016年间,A股三次申请纳入MSCI指数体系均以失败告终。期间监管当局就放开外资交易限制,扩大对外开放推出了一系列举措,解决或改善了包括投资额度、资金流动性、资本利得税等问题,但一些制度性问题仍然构成了纳入MSCI指数的障碍。2016年6月,MSCI 第三次宣布推迟将A 股纳入MSCI 新兴市场指数。与此同时,MSCI 提出三点新的问题:1)QFII 每月资本赎回制度存在一定的流动性风险;2)A 股停复牌制度缺陷,存在大面积随意停牌的可能;3)中国交易所对A 股相关的金融产品预审批限制需要放开。

2016年5月,沪深交易所分别下发《上市公司筹划重大事项停复牌业务指引》、《上市公司停复牌业务备忘录》,新规加强了对上市公司停复牌业务的监管,明确了相关重大事项的最长停牌时间及停复牌事项的信息披露要求等。2016年12月,深港通正式推出,进一步提升了A股国际化程度,实现了顺畅的跨境监管,有力地提升了内地与香港市场的国际竞争力和服务实体经济能力。由于资本管制问题始终是A 股纳入MSCI 中难以解决的难题,而韩国、台湾等市场基于QFII/RQFII 的纳入框架难以适用于中国A 股,2017 年3 月,A 股纳入MSCI方案从基于QFII/RQFII的方案调整为基于互联互通的新方案,纳入标的范围减少至169 只。2017 年6 月21 日,MSCI 宣布将A 股纳入MSCI 新兴市场指数和MSCI全球(MSCI ACWI)指数,初始纳入指数标的暂定为222 只。

初步纳入指数后带来增量资金

MSCI 指数体系主要按照国家及地区、行业、规模、策略、主题、风格等大类划分不同的指数,核心指数有MSCI 全球指数、MSCI 发达国家指数与MSCI 新兴市场指数。

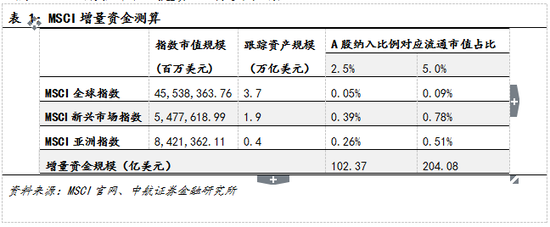

2018年5月14日,MSCI公布了半年度指数审议结果,234只A股被纳入MSCI指数体系,纳入因子为2.5%,A股将MSCI新兴市场指数中0.39%的权重。8月13日将会进一步公告9月实施纳入A 股的进一步安排,纳入比例将提升至5%。我们根据MSCI官网4月底公告数据,分别按照2.5%与5.0%的纳入因子,对A股纳入MSCI指数后带来的增量资金规模进行了测算。

按照现阶段6月A股2.5%的纳入比例计算,增量资金规模约为102亿美元。若9月纳入比例如期增加至5%,将进一步加大增量资金规模至204亿美元。值得一提的是,这些跟踪相关指数的资产指的是以相关指数作为业绩基准的资金资产,包括被动性投资资金和主动投资资金,被动性投资资金为降低跟踪误差必须在6月之前完成调仓,是短期内增量资金的来源。而主动性投资资金,在调仓时点上则有更大的自主性。近期陆股通大幅增量资金流入,一定程度上是由于国际主动性投资资金在A股调整阶段抢先布局建仓所致。截止到5月18日数据,纳入MSCI指数标的按照行业划分,北向资金持股市值占比前五为休闲服务(11.33%)、家用电器(9.04%)、建筑材料(6.53%)、电子(6.53%)和食品饮料(6.16%),持股市值占比较低的为军工、银行、通信等,增配空间较大,建议重点关注。短期来看对A股资金面的直接影响较为有限,但对市场情绪有正向助推效果,中长期来看,随着纳入比例上调,更大规模的资金入场将对市场形成有效支撑。

国际资金偏好低估值的大盘股

此次纳入MSCI指数的A股的板块分布主要集中在银行,非银金融与食品饮料等。各行业板块按照A股流通市值高低排序,最高的是银行板块,占比25.93%;往下依次是非银金融、食品饮料、采掘与医药生物。金融与消费兼具估值低,成长性强的特点,在指数编制中的高占比体现出国际资金的投资偏好。

MSCI 指数审议新增股票程序首先需要按照一定条件重新确认市场可投资的股票样本。筛选条件包括:最小规模要求,最低自由流通市值要求,最低流动性要求,最小外资自由流通系数要求以及最短交易时间要求等。为确保标准指数自由流通市值覆盖该市场的85%左右,MSCI评估重新评估不同规模指数区段内的公司数量与阈值。最后根据市值规模的阈值将股票归类,界定新版标准指数。

此次调整被新纳入的股票主要集中在年初以来表现较好的板块,如医药生物板块有片仔癀、通化东宝、科伦药业与步长制药,消费品板块有股价有海澜之家,这是由于股票近期上涨使其从原来的中盘股晋升为大盘股所致。而被移出的标的则主要集中在表现较差的工业、券商等板块(如中远海能,东北证券,国海证券,太平洋)。整体来看,纳入样本中权重排名靠前个股为贵州茅台、中国平安、招商银行、海康威视以及浦发银行等。

日韩经验与对A股国际化展望

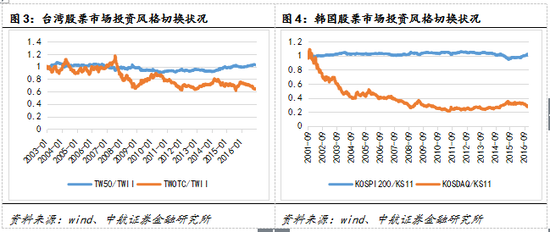

MSCI对韩国和台湾两地的股票市场股票也曾采用逐步调高比例的方式完成国际化过程。台湾与韩国的股票市场自上世纪九十年代开始纳入MSCI指数,于1996年9月二者纳入比例均达到50%。在本世纪初,两地的股票市场均经历了大涨大跌,而此后除2008年国际金融危机时期外,两地的股票市场基本维持了稳步向上的“慢牛”行情。这得益于新进外资对于市场整体投资者结构的改变,稀释了个人投资者的比例,两地证券交易所的股票换手率自进入本世纪以来总体上呈现出下降的趋势。

台韩两地股票市场在国际化过程中呈现外资引领蓝筹价值风格。我们统计了代表台湾大盘蓝筹股的TW50指数与台湾中小板市场指数TWOTC相对于台湾加权指数(TWII)的比例,以及代表韩国大盘蓝筹股的KOSPI200指数与韩国创业板市场指数KOSDAQ相对于韩国综合指数(KS11)的比例。台湾与韩国两地的中小创指数自本世纪初至今均跑输大盘,而大盘蓝筹基本上在持续引领市场行情,该趋势在韩国表现得尤为明显。

与台韩的经历类似,随着外资比例的不断提升,外资重仓的个股可能获取超额收益。相比于国内投资者,外资投资者更加注重长期收益,对于短期市场波动敏感度不高,国外机构更加看重具备明确数据等量化因素支撑的公司,真正具备业绩与成长性的公司有望获得超额收益。

我国股票市场国际化进程于2016年下半年明显提速,A股开始显现台湾与韩国市场国际化过程中的一些特征。未来随着A股国际化进一步深入,我们认为:1)A股投资者结构将进一步优化,专业机构投资者比例上升,反映股市风险收益水平的夏普比率有望提高,全球范围内A股的配置价值加速显现;2)A股与美股等全球主要股市的联动性逐步加强,各行业、各龙头公司的估值也会逐渐靠拢;3)外资比例增加后其投资风格偏好对于市场的影响提升,价值投资理念将会不断深入,外资重仓的行业和个股或将获得超额收益。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)