投资要点

★MSCI纳入A股的节奏

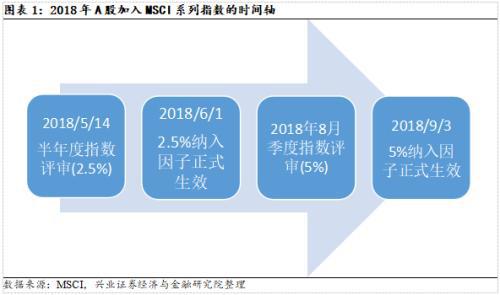

——2018年举办的博鳌论坛上,金融业开放政策持续超预期,尤其是提升互联互通每日限额的额度,在今年MSCI加入A股的关键截点上,市场预期MSCI对A股的纳入从两步走提前为一次实施。MSCI在此之后做出回复,欢迎中国扩大股票市场互联互通额度的决定,但同时确认今年仍然维持2017年年度会议决议的两步走纳入的节奏。即为5%纳入因子,MSCI计划分两步实施:第一步预定在今年5月的半年度指数评审时,6月1日实施;第二步在今年8月季度指数评审,9月3日实施。第一步实施比例为2.5%,第二步实施比例为5%。

★MSCI纳入A股的成分

——今年A股进入MSCI系列指数的成分股相比国际通行标准,剔除了中盘股的纳入,同时在规则上要求必须是陆港通标的,停牌方面也提出一定的要求(剔除在过去12个月停牌超过50天的个股和指数评审时仍在停牌的个股)。

——MSCI近期公布了最新成分(2018年3月),共包含235只成分股,成分股具备的特征包括:根据A股常用行业分类,前十大权重行业分别是银行(19.6%)、非银金融(14%)、食品饮料(9.6%)、地产(6.2%)、电子(5.5%)、医药生物(5%)、建筑(4.7%)、汽车(4.1%)家电(3.6%)、交运(3.6%)。

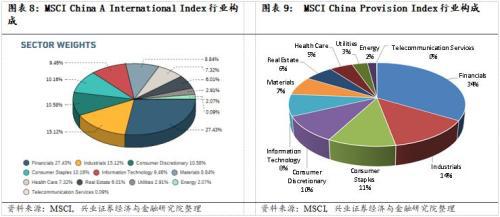

——理论上A股以100%纳入因子纳入MSCI系列指数的成分股,包括大盘股和中盘股的指数是MSCI China A International Index,此指数成分股共432只,相比235只成分股的MSCI China Provision Index行业构成,金融、工业等传统行业占比更小,信息技术、医药等新兴行业占比更高,更加能够体现出A股的成长性。

★MSCI纳入A股的行为对我国股市的影响

——短期MSCI纳入A股预计带来的增量资金:基于5%的纳入因子,预计A股加入MSCI后初始资金流入在170亿美元-180亿美元左右。在中国扩大对外开放的政策和A股加入MSCI事件的驱动下,北上资金4月净流入达到开通以来的次高,达到386.5亿人民币,从周度数据可以看出,3月底以来北上资金出现持续较强的六周净流入,且这六周的资金的流入结构开始偏向于A股加入MSCI成分组成。

——中长期资本市场开放推动A股价值体系更加完善。随着更多的海外投资者加入到A股的投资中,中期蓝筹龙头的价值重估趋势不容小觑。长期看资本市场对外开放是大势所趋,将逐步改变A股游戏规则。2017年以来外资流入加速,2018年3月底持股市值为1.2万亿,较2016年末增加85%。境外机构影响力越来越大,当前持股规模与境内公募基金公司持A股规模之比约为1.2vs 1.8万亿。

风险提示:MSCI推进程度与预期不符,中美贸易战、金融去杠杆等风险因素超预期。

报告正文

MSCI指数2018年纳入A股的节奏仍分为两步走

2018年举办的博鳌论坛上,金融业开放政策持续超预期,尤其是提升互联互通每日限额的额度在今年MSCI加入A股的关键截点上,市场有预期MSCI会扩大对A股的纳入。MSCI在此之后做出回复,欢迎中国扩大股票市场互联互通额度的决定,但同时确认今年仍然维持2017年年度会议决议的两步走纳入的节奏。

即为5%纳入因子,MSCI计划分两步实施:第一步预定在2018年5月半年度指数评审时,6月1日实施;第二步在2018年8月季度指数评审,9月3日实施。第一步实施比例为2.5%,第二步实施比例为5%。

4月10日,习近平主席在博鳌论坛讲话论及未来的开放举措中,首提金融业层面的开放:去年年底宣布的放宽银行、证券、保险行业外资股比限制的重大措施要确保落地,同时要加快保险行业开放进程,放宽外资金融机构设立限制,扩大外资金融机构在华业务范围,拓宽中外金融市场合作领域。(《习近平在博鳌亚洲论坛2018年年会开幕式发表主旨演讲》20180410)

4月11日,易纲行长在博鳌论坛上提出了金融业对外开放的具体措施和时间表,提出的六条开放政策在未来几个月即将实施,五条开放政策在2018年年底实施,除此之外争取于2018年内开通“沪伦通”。

5月1日起互联互通每日额度扩大四倍(沪股通及深股通每日额度从130亿调整为520亿元人民币,港股通每日额度从105亿调整为420亿元人民币)象征意义大于实际意义。从历史情况看,除了在刚开通时沪港通净流入有较大规模,接近每日额度限额外,其余时间使用率均较低。因此,此次陆港通规模的扩大主要为了体现中国对外开放的态度,同时考虑到MSCI在2017年6月的指数审判中提到:倘若在此预定的纳入日期之前沪股通和深股通的每日额度被取消或者大幅度提高,MSCI不排除将此纳入计划修改为一次性实施的方案。对应易纲行长在博鳌亚洲论坛2018年年会分论坛“货币政策正常化”的问答实录中表达的“在金融市场方面,如何让外资进入股市及债市,如何将中国股指纳入全世界主要指数,这些工作我们一直都在做。”

在纽约时间4月11日,MSCI官网发表文章称:MSCI欢迎中国扩大股票市场互联互通额度的决定,称此举将进一步推动国际机构投资者进入A股市场,此外,MSCI确认了今年仍然维持2017年年度会议决议的两步走纳入的节奏。

MSCI纳入的A股成分

2018年MSCI纳入的A股成分

A股此次纳入系列指数的成分股相比国际通行标准,剔除了中盘股的纳入,同时在规则上要求必须是陆港通标的,停牌方面也提出一定的要求(剔除在过去12个月停牌超过50天的个股和指数评审时仍在停牌的个股)。

MSCI近期公布了最新成分(2018年3月),共包含235只成分股,成分股具备的特征包括:

-

前十大权重股权重合计为24%,前二十大为36.5%,前十大权重股分别是:贵州茅台(行情742.41 +3.40%,诊股)(4.5%)、中国平安(行情64.10 +1.58%,诊股)(3.8%)、招商银行(行情30.82 +2.46%,诊股)(3.2%)、海康威视(行情41.68 +4.25%,诊股)(2%)、美的集团(行情55.24 +2.77%,诊股)(2%)、兴业银行(行情16.37 +0.31%,诊股)(1.9%)、浦发银行(行情11.00 +0.46%,诊股)(1.8%)、工商银行(行情6.07 +0.00%,诊股)(1.8%)、万科(1.6%)、上汽集团(行情35.20 +1.70%,诊股)(1.4%)。

-

根据A股常用行业分类,前十大权重行业分别是:银行(19.6%)、非银金融(14%)、食品饮料(9.6%)、地产(6.2%)、电子(5.5%)、医药生物(5%)、建筑(4.7%)、汽车(4.1%)家电(3.6%)、交运(3.6%)。

-

板块特征:无创业板成分,仅包含主板和中小企业板,两者的权重占比分别为87%和13%。

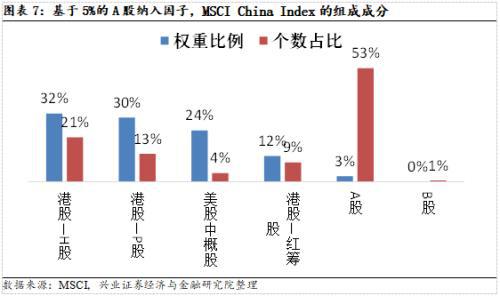

基于5%的A股纳入因子,235只A股占MSCIChina Index的446只权重个股的个数达半数以上,但仅5%的纳入因子导致A股在最终权重占比中仅3%。若这235只A股成分股的纳入因子是100%,那么A股在MSCI China Index的权重将达到34%。

未来按照国际通行标准,A股加入MSCI的成分股个股范围更广

未来按照国际通行标准,A股加入MSCI的成分股个股范围更广MSCI China A International Index的成分股是指,理论上A股以100%纳入因子纳入MSCI系列指数的成分股,包括大盘股和中盘股。根据此指数3月月报,其成分股共432只,相比235只成分股的MSCI China Provision Index行业构成,金融、工业等传统行业占比更小,信息技术、医药等新兴行业占比更高,更加能够体现出A股的成长性。

MSCI纳入A股对我国股市的影响

MSCI纳入A股对我国股市的影响短期将直接带来增量资金

根据A股加入MSCI的权重比例和跟踪MSCI各主要指数的资金量,兴业策略测算:基于2.5%的纳入比例,将有90亿美元的资金流入;基于5%的纳入比例,将有180亿美元的资金流入。根据MSCI明晟高管介绍:基于5%的纳入因子,预计A股加入MSCI后初始资金流入在170亿美元-180亿美元左右;如果中国A股在未来完全纳入,预计资金流入可能达到3400亿美元左右。

在中国扩大对外开放的政策和A股加入MSCI事件的驱动下,北上资金4月净流入达到开通以来的次高,净流入为386.5亿人民币,从更加高频的周度数据可以看出,3月底以来北上资金出现持续较强的六周净流入。

从结构上看,近期流入加快的北上资金开始偏向于A股加入MSCI成分组成。行业层面,食品饮料、银行、非银、医药、建材成为近期北上净流入的五大行业,相比陆股通静态持股偏好的行业——食品饮料、家电、医药、电子和非银等,配置银行和非银的比例明显加强,两者为A股加入MSCI成分的前两大行业;板块层面也出现类似的特征,近期北上资金主板的配置比例加强。

中长期资本市场开放推动A股价值体系更加完善

中长期资本市场开放推动A股价值体系更加完善中长期资本市场开放推动A股价值体系更加完善:随着更多的海外投资者加入到A股的投资中,中期蓝筹龙头的价值重估趋势不容小觑。长期看资本市场对外开放是大势所趋,将逐步改变A股游戏规则。

2017年外资流入加速,2016年年末,境外机构及个人合计持有A股约6492亿元,2018年3月底,境外机构及个人合计持有市值达到1.2万亿,较2016年末增加85%。境外机构影响力对A股的影响越来越大,当前持股规模与境内公募基金公司持A股规模之比约为1.2 vs1.8万亿。且外资集中持有白马股,对白马龙头的话语权加大。

根据台湾经验:

根据台湾经验:-

首先,海外投资者占比较高时,对当地市场影响巨大,台湾加权指数的走势与海外投资者交易占比表现出极强的相关性。

-

其次,龙头股外资逐步占领主导权:以台积电为例,台湾科技第一股台积电被国外机构投资者持续超买,市值不断创下新高,有“台湾基金跑不赢指数,指数跑不赢台积电”的怪相出现。同期,台湾指数上涨60%,台积电股票的收益率高达500%。

风险提示:MSCI推进程度与预期不符,中美贸易战、金融去杠杆超预期。

风险提示:MSCI推进程度与预期不符,中美贸易战、金融去杠杆超预期。注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)