消费:是果实还是陷阱(6) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年12月10日 17:47 证券导刊 | ||||||||||||

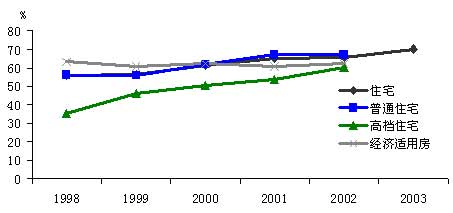

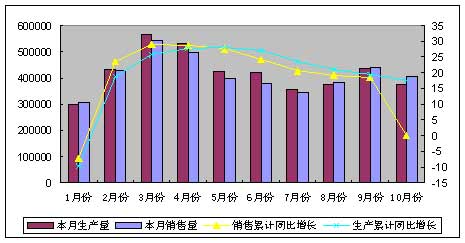

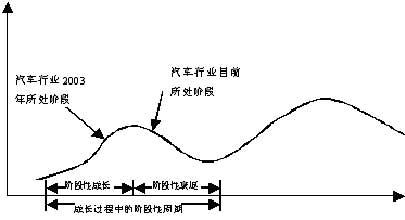

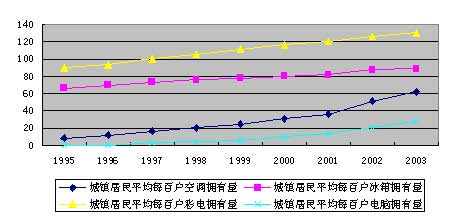

据对城市居民的调查,本世纪初的10年到20年间,将是中国中产阶级形成的重要时期。预计到2005年中国将有13%的城市家庭步入中产阶层,到2010年这个数字将达到25%。从人口规模增长速度来看,相应的中产阶层人数将达到7300万人和17000万人。这些家庭正是上万元级家电的目标消费群,而且这些人将迅速进入购买第二套房子的黄金时期,他们成为庞大的潜在购买者。如果以人均家庭规模3口人计算,2005年将有2450万户达到中产阶层家庭,2010年将达到5700万户。也就是说,万元级家电到2010年将各有5700万台(套)的购买空间。 住宅消费市场分析 1998年以来,各类型商品住宅的吸纳率均逐渐上升,2003年商品住宅的吸纳率为70.19%。其中,普通住宅吸纳率逐年上升,2002年达到67.01%;高档住宅的吸纳率最低,但增幅较大,2002年达到60%;经济适用房的吸纳率保持60%左右,没有明显上升。2004年前3季度,商品住宅的销售面积均超过同期竣工面积,显示市场需求旺盛。 我国历年各类型住宅吸纳率比较 资料来源:国家统计局,长江证券研究所 我们预计2005年普通住宅市场需求继续旺盛,价格普遍上升;经济适用房及中低价位商品住宅供给将持续增加,价格缓慢上升;高档公寓市场供应量减少,价格升幅减缓;别墅市场需求增加,价格稳步上升。 但不可忽视的是,与所有产业一样,房地产需求和供给间无间断地相互转化构成了产业生存发展的基本循环,不确定性的宏观和微观因素变化影响着市场供需矛盾,从而给房地产投资和经营带来一定的风险。首先,经济形势的不确定性加大了居民购买力风险。其次,央行宏观调控及利率调整加大了房地产融资风险。再次,土地市场的改革加大了土地供应风险。 汽车消费 二季度来我国汽车市场已经结束前两年的“井喷”爆发式增长,进入稳定规律性的快速增长阶段。汽车市场出现“逆转”的主要因素是:前期累计的补偿性消费均已释放,需求大幅度减弱;持续的降价严重挫伤了消费者对车价的信心,加重了持币待购心理;贷款购车门槛的提高将部分消费者拒之门外,使市场规模缩小;包括油价、保险等费用上涨以及交通环境恶化,使得用车成本上升;还有对2005年汽车进口配额取消、关税进一步“探底”的期待。 2004年汽车供求变动趋势 资料来源:中国汽车协会,长江证券研究所 我们认为,短期来看,汽车消费特别是轿车消费已经过了一个阶段性顶点,明年产销量的增幅将继续放缓。 汽车行业成长过程中的阶段性周期 资料来源:长江证券研究所 其他大宗消费升级 其他大宗消费升级包括家用电器等其他耐用消费品的新增购买和升级换代。以家电为例,据一项市场调查,预计到2006年我国城市空调市场需求量约在5700万台(不计出口及商业用户需求),且未来一年25.5%的家庭准备购买空调,除了53.5%的未购市场外,已经拥有空调的家庭潜在需求市场仍然很大。据预测,2005年家用中央空调的购买率为5%,到2008可达到8%,至少将有150亿元的家用中央空调市场空间。另据预测,高档冰箱在未来3年内市场份额将增加10%。 城镇居民每百户家电拥有量变化 资料来源:CEIC,长江证券研究所。单位:台

[上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] |

|

|

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

| ||||||||

| 热 点 专 题 | ||||

| ||||