来源:王雅媛港股圈

“宁要模糊的正确,也不要精确的错误。”此经典语录出自凯恩斯,如今巴菲特经常引用这句话。

模糊的正确,在我看来是指对生意模式、未来成长、核心壁垒、安全边际等要素做正确的定性分析,而不必过分纠结于对公司短期业绩和股价精准预测。

如果顺着以上思路,那究竟该买什么呢?我想,答案仍是买未来3~5年,有确定性增长的行业龙头。再配合近期港股回调,揭露了过于交易挤拥的篮筹股的风险,我们认为市场风格将由估值修补推动转换为盈利成长性推动。

而今天给大家介绍的公司,就是一家未来三年业绩增长确定性较高的汽车零部件龙头企业 —— 敏实集团(0425.HK,以下简称“敏实”)。

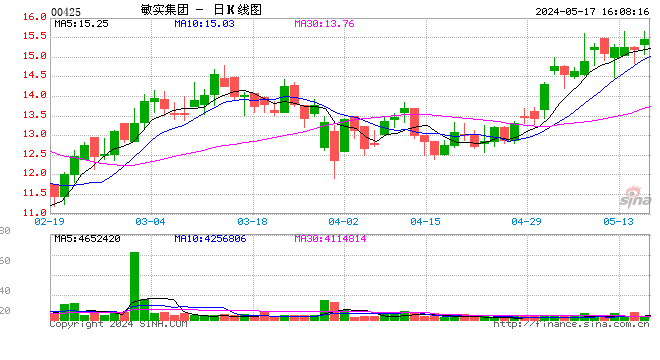

要看它未来3年业绩的增长情况,首先底子不能弱,否则很大概率很难飞起来,毕竟万事都需要一个过程。在过往三年,敏实股价屡创新高,2015年3月至今股价涨幅达206%,其业绩具有上扬惯性。

图片来源:富途;2015年3月~2018年2月21日股价日K线图

为什么我对它未来三年的业绩增长怀抱希望呢?抛开过去,一起来看看它的未来。

一、三大因素确保营业收入快速增长

(1)产品线丰富

公司的产品线囊括了5个系列:汽车装饰条、装饰件、车身结构件、车顶行李架、座椅系统等。

其产品的中国市场份额在30%左右,全球市场份额10%左右。

(2)客户分散、抗风险能力强

久经20多年的沉浮,公司从国内汽车零部件供应商发展到客户遍及海外的全球供应商。其客户包括世界著名整车厂,如丰田、本田、宝马、通用、福特奔驰等。

从公司收入的区域分布来看,公司的客户62%来自于国内,38%来源于海外,得益于海外工厂陆续投产,海外收入占比将从2018年起继续提升;

资料来源:公司路演资料

从收入的客户分布来看,37%日系,31%美系,18%欧系,自主大约9%,客户相对分散,抗风险能力强。

资料来源:公司路演资料

(3)强劲的订单增长

得益于零部件的全球化采购和汽车轻量化趋势,近年来敏实的订单增长迅速,当前在手订单865亿人民币,2017年新增订单45亿人民币以上。

资料来源:公司路演资料

之所以说敏实的订单能见度极高,主要基于以下因素:

① 公司目前仍处于主动挑选客户和挑选车型的阶段;

② 宝马等主要客户处于产品周期上行阶段;

③ 新进入奔驰全球供应体系,带来较大纯增量;

④ 铝饰产品的渗透率未来将持续提升。

总体来看,我预计未来三年敏实的收入规模大约增长一倍,从2017年的 110亿人民币营收到2020年的 200亿 人民币营收规模,年复合增长将超过 20% 。

二、毛利率企稳回升来自两大逻辑

资料来源:公司路演资料

(1)产品结构优化

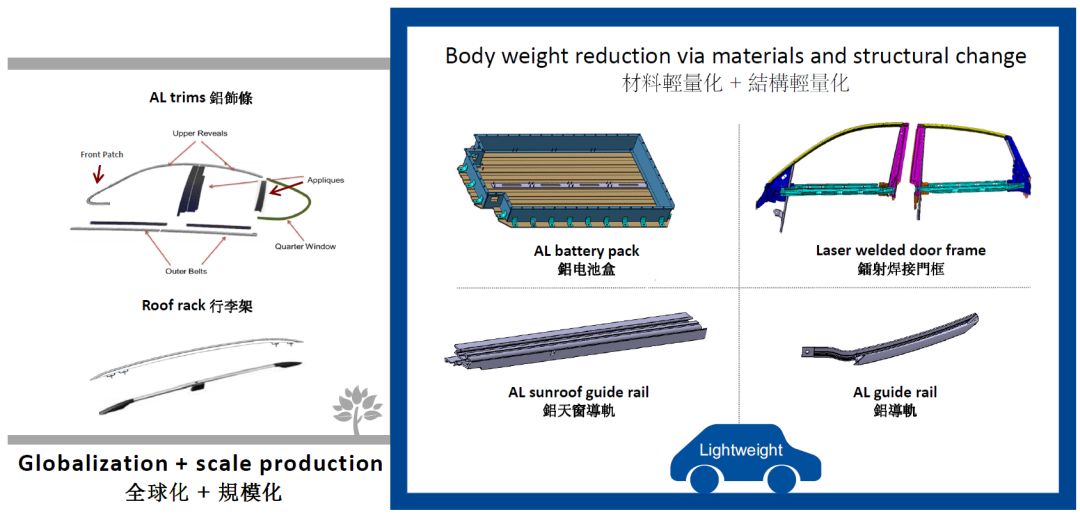

环保节能是大势所趋,汽车轻量化的潮流触发了‘ 以铝代钢 ’。铝产品在汽车制造中使用率日渐提高,公司通过并购德国企业进入铝产品生产领域,目前生产铝饰条和行李架等产品,未来产品线也将进一步扩展。

资料来源:公司路演资料

2016年,公司铝产品收入达 20亿 人民币左右,营收占比超过 20%,2017年铝产品营收将增长 50%。

预计到2020年铝产品收入将达到 60亿 人民币,营收占比提升到 30% 左右。

公司铝产品的毛利率水平(在40%以上)高于传统产品,因而未来铝产品渗透率的提高,对毛利率提升能产生正面影响。

(2)海外工厂产能利用率提升

从敏实各个工厂的毛利率来看:

国内制造:出口美国的产品毛利率在 40% 左右,内销产品毛利率 30%-35%,

泰国工厂:毛利率 15% 左右,

美国工厂:毛利率从2015年的8%提升到2016年的 14%,

墨西哥工厂:毛利率大约在 20%-25% 。

资料来源:公司路演资料

总体来看,海外业务平均毛利率水平仅在 20% 左右,主要是因为当前的产能利用率和良品率并未达到理想的水平。

随着自动化装备的投入以及新订单的生产释放,从2017年Q4开始,墨西哥工厂毛利率已改善到 30% 以上,预期2018年海外市场运营效率将迎来拐点,从而有利于整体毛利率的改善。

总体来看,虽然短期原材料价格上涨和人民币升值对2017年的毛利率产生一定的负面影响,公司对2017年毛利率的指引在34%-36%,基本和2016年水平持平。

但从中长期趋势来看,产品结构优化、产品良率提高、产能利用率提升才是毛利率趋势的决定性因素,预计2018年开始毛利率将开始继续上行。

除了上述的传统业务外,近年来,公司积极开发新业务。

三、新业务助力业绩腾飞

(1)汽车电子

随着智能辅助驾驶系统(ADAS)的日渐普及,带动车载摄像头强劲增长,公司从2015年开始布局这一领域:

先是收购台湾中生,切入汽车摄像头模组系统,后于2016年成立‘ 宁波敏实电子科技有限公司 ’,进入汽车摄像头领域。

同年与日本信息通讯技术龙头 富士通合资(敏实占60%股权),进行车载摄像头的模组及车载系统的开发及销售。

目前,规划产能600万颗摄像头模组生产能力,2017年正在积极进行客户验证,2018年有望贡献收入 。

从发展前景来看,汽车外饰件和摄像头的一体化方案极有可能受到整车厂青睐(成本、匹配性和美观度具有优势)。

资料来源:公司路演资料

(2)电驱动业务

2016年,敏实与一家美国领先的技术创新型公司CLEAN WAVE(克林威孚)达成战略合作,在嘉兴成立合资公司,从事新能源汽车驱动系统,包括电机以及控制器、减速器的研发和制造。

合资公司的注册资本约3000万美金,敏实持股51%,CLEAN WAVE持股49%,双方将共同开发适用于中国市场的高性能电驱动系统,同时将借助敏实的客户平台和生产网络布局,共同开拓中国市场。

资料来源:公司路演资料

CLEAN WAVE的创始团队从特斯拉出来,电机技术先进,达到美国领先水平,其电机有向美国国防部供货。凭借美国的先进技术、敏实的规模生产能力和成本控制能力,以后向国内厂商供货。

合资公司在研发的产品包括M 系列、K 系列、G系列电驱动系统。M系列电驱动系统2017年试生产,K 系列和G 系列将在2018年样机交付。

(3)新能源汽车

2015年2月成立江苏敏安电动汽车有限公司,2016年11月获得发改委颁发的电动车生产资质(中国第五张新建纯电动乘用车生产牌照);公司计划于2018年投产,产能规划15万辆。

考虑到新能源汽车业务投资周期较长,投入前期大概率会产生亏损,为避免短期对敏实造成较大的业绩拖累,打消投资者的顾虑,2017年3月大股东增资敏安电动车。增资完成后,江苏敏安的注册资本将由3300万美元增至1.3亿美元。

江苏敏安的股权将由敏实、淮安开发及实益(中国)分别持有约12.7%、50%及约37.3%。未来电动车业务成熟以后,将由敏实回购大股东手中37.3%的股权。

资料来源:敏安汽车官网

以上三块业务是汽车的未来发展方向,公司积极布局,但目前并未体现在市值当中。一旦这三块业务在收入和利润上有所体现,相信敏实的估值有望得到进一步提升。

四、结语

盈利预测:(单位:亿人民币)

|

财务指标 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

营业收入 |

94.5 |

114 |

142 |

172 |

208 |

|

同比 |

23% |

21% |

25% |

21% |

21% |

|

净利润 |

17.2 |

21 |

26.8 |

32.9 |

40 |

|

同比 |

35% |

22% |

28% |

23% |

22% |

预计敏实未来三年的营收复合增速超过20%,净利润增速在25%左右。目前,股价对应2017年20倍PE,估值合理。

对于公司股价来说,市盈率要进一步扩张就要看新业务的发展潜力,但是即使是保守去预测,今年公司维持当前的估值水平,今年股价也应该有 25% 左右的投资回报,另外附送还彩蛋带来的意外惊喜。

综上所述,敏实客户的多元化决定其抗风险能力较强,在这方面公司和福耀玻璃(3606.HK)不相上下,优于耐世特(1316.HK)、新晨动力(1148.HK),A股华域汽车(600714.SH)、一汽富维(600742.SH)等客户体系相对集中的零部件企业;

成长性和确定性方面,优于福耀玻璃、华域汽车等零部件龙头企业;

而在护城河方面,汽车外饰件领域突然出现革命性的颠覆产品或新技术的概率不大,也没有非常强有力的国际巨头挡路。

短期来说,公司在汽车外饰件的行业地位低于福耀玻璃在汽车玻璃领域的地位,但我认为经过3~5年的发展, 公司极有希望从全国性龙头企业成为这一领域的世界性龙头企业之一。

截至今天为止,今年敏实股价仍然录得-5%的跌幅,3月的业绩期有机会成为敏实重新跑赢大市的一个催化剂。

【风险提示】

民营企业的潜在治理风险(2014年4月14日和2017年4月27日事件);

全球性经济危机、特朗普出口关税政策调整对敏实产生负面影响。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)