【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

证券时报记者 刘筱攸

证券时报记者独家获悉,农业银行的个人存款规模已在二月初突破十万亿大关。该消息将在后续的农行一季报中得到验证。

对此,有业内人士表示,这证明在银行存款增速整体放缓、货币基金等对储蓄的分流效应加剧的背景下,农行扎根三农、广而深的网点布局对揽储仍然有效。不过随着布局三农金融业态的主体增多,以及针对农村市场金融产品的多元化,以农行、邮储为代表的深入县域级铺网的经营模式,面临一定挑战。

揽储逆势凶猛

随着居民财富的增加,基础较稳固的大行的个人存款总额,终会突破十万亿——无非时间快慢而已。证券时报记者获悉,最快站上这个关口的,是农行。

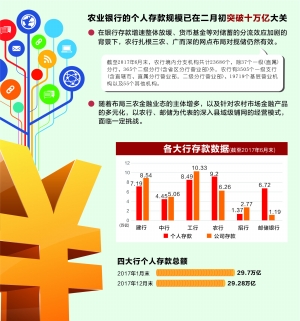

从已知的个人存款基础和其在客户存款额度占比,可以倒推这一可能性。在个人存款绝对额上,据可找到确切个人存款数据的诸份2017年半年报,建行个人存款7.19万亿元,中行4.45万亿元,工行8.49万亿元,农行9.2万亿元。农行的个人存款绝对额最大,从理论上来说,农行确实具备个人存款最先突破十万亿的可能性。

且值得注意的是,农行在去年三季报中表示:“个人存款为 9.35 万亿元”。也就是说,该行个人存款去年前九月即增长了1500亿元,个人存款增长十分凶猛。

对于农行逆势揽储的能力,一组可以佐证的数据是:央行公布的中资全国性四家大型银行(工行、农行、中行、建行)人民币信贷收支表显示,2017年1月末,四家大行的个人存款总额为29.7万亿,而到了当年12月末,该数据略微下降,为29.28万亿。其中,活期从13.83万亿降到了13.38万亿;定期由12.76万亿降到了12.08万亿元。

再来看农行个人存款在总客户存款的占比,这个指标更能反映银行的存款类负债结构。记者以资产规模最大的工行、以零售业务著称的招行、网点最多跟农行布局最像的邮储银行为例,进行横向比对。

据2017年半年报,工行公司存款10.33万亿,个人存款8.49万亿;招行公司存款2.77万亿,个人存款1.37万亿;农行公司存款6.26万亿,个人存款 9.2万亿;邮储公司存款1.19万亿,个人存款6.72万亿。有别于大多数上市银行,农行和邮储的客户存款中,个人存款不仅占比要比对公存款高,绝对额也比公司存款大。

网点下沉显效

竞争正加速到来

农行和邮储都有一个显而易见的共同点:网点深,网点多。

查阅财报可知,截至2017年6月末,农行境内分支机构共计23686个,除37 个一级(直属)分行、365个二级分行(含省区分行营业部)外,农行有3505个一级支行(含直辖市、直属分行营业部,二级分行营业部)、19719个基层营业机构以及55个其他机构。而邮储,更是以网点数量超四万个著称。

网点下沉正在显效。去年9月末,农行存款总额16.37万亿元,比2016年末增加1.33万亿元,增长8.86%。按存款业务类型划分,公司存款6.51万亿元,个人存款9.35万亿元,其他存款 5057.66亿元。重点是,仅县域金融吸收的存款,就达到了6.98万亿元,较上年末增长8.67%。截至去年三季度末,农行的资产总规模达到了20.92万亿。

县域存款也即农行通过位于全国县及县级市(即县域地区)的所有经营机构,向县域客户吸收的存款。存款业务又和贷款等业务一起,统称为县域金融业务,又称三农金融业务。

对于农行的渠道优势能否延续、在更多银行下沉客户服务渠道的竞争格局下又面临何种挑战?中国社会科学院金融研究所银行研究室主任曾刚认为,农行的“快人一步”一定程度上得益于以下几点:县域经济总量呈扩张态势:投入更多、基数更低,增长的速度相对于城市地区会更快;农村地区金融产品饱和度和竞争度都没有城市高;客户结构以农村地区居民为主,对金融便利性与利率敏感性的要求没那么高。

“客户结构很重要,农村居民占比及二三四线城市占比高一点的银行,所受到的冲击可能会相对小一点。具体到农行和邮储而言,他们长期扎根农村地区,相应的产品创新和营销可能更贴近于这些地区客户的需求,所以它在当地吸收存款方面的优势就会显现出来。”曾刚对记者分析。

曾刚同样表示,这样的优势能否在未来延续,有待时间的检验。“现在越来越多的同业机构,开始下沉到农村去,甚至互联网金融也来加入,随着未来普惠金融和精准扶贫的发展,未来很多机构都会加大对农业农村这块的投入。这意味着原来竞争不那么激烈的县域,将来竞争会很激烈。此外,在同业和互联网金融等的冲击下,原来对利息不敏感的储户,对利率的敏感性会提升。扎根三农的银行将如何继续发挥优势,很值得期待。”曾刚称。

但也有不同声音。一位多年负责资金组织工作的农商行高管向记者表示,农村居民其实对存、贷款的利率是非常敏感的,但正是农村金融产品的匮乏和对银行理财产品缺乏安全感,导致农村居民钟情于银行的定期存款。此外,国家惠农政策和农业税的减免、务农的农村居民年龄结构偏高、农户习惯于传统的先储蓄后消费生活模式,共同铸就了扎根“三农”的农行和邮储的个人存款基数较大、占比较高。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)